Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Топ:

Методика измерений сопротивления растеканию тока анодного заземления: Анодный заземлитель (анод) – проводник, погруженный в электролитическую среду (грунт, раствор электролита) и подключенный к положительному...

Оценка эффективности инструментов коммуникационной политики: Внешние коммуникации - обмен информацией между организацией и её внешней средой...

Теоретическая значимость работы: Описание теоретической значимости (ценности) результатов исследования должно присутствовать во введении...

Интересное:

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

Для учета вкладов в уставные капиталы других организаций к счету 58 откройте субсчет 58-1 «Паи и акции».

Уставный капитал имеют организации:

· акционерные общества;

· общества с ограниченной ответственностью (ООО).

Согласно законодательству, вклад в уставный капитал может быть внесен как деньгами, так и продукцией собственного производства, товарами или иным имуществом.

Внесение вклада в уставный капитал

Вклад деньгами

Если ваша организация приобрела ценные бумаги акционерного общества или долю в уставном капитале ООО за деньги, сделайте такие проводки:

ДЕБЕТ 76 КРЕДИТ 51 (50)

– перечислены деньги в оплату вклада в уставный капитал;

ДЕБЕТ 58-1 КРЕДИТ 76

– вклад в уставный капитал отражен в составе финансовых вложений.

Если акции или доля в уставном капитале ООО приобретались за счет заемных средств, то проценты по займу относят к прочим расходам:

ДЕБЕТ 91-2 КРЕДИТ 66

– отражены проценты по займу, полученному для покупки акций или доли в уставном капитале ООО.

Обратите внимание: если полученный заем фирма использует для предварительной оплаты и бумаги еще не приняты к учету, то сумму процентов года все равно включают в состав прочих расходов (п. 7 ПБУ 15/ 2008).

Может сложиться ситуация, что фирма потратила средства на консультационные услуги, но акции так и не приобрела.

В данном случае бухгалтеру следует сделать проводку:

ДЕБЕТ 91-2 КРЕДИТ 76

– отражены затраты на консультационные услуги в составе прочих расходов.

Вклад имуществом

Организация может внести вклад в уставный капитал имуществом.

Если рыночная стоимость передаваемого имущества (в оценке, согласованной участниками (акционерами), и подтвержденная независимым оценщиком) совпадает с его балансовой стоимостью, сделайте такую проводку:

ДЕБЕТ 76 КРЕДИТ 43 (41, 10, 08, 58-1, 58-2)

– списана балансовая стоимость имущества, переданного в качестве вклада в уставный капитал;

или:

ДЕБЕТ 76 КРЕДИТ 01 (04)

– списана остаточная стоимость основных средств (нематериальных активов), переданных в качестве вклада в уставный капитал;

ДЕБЕТ 58-1 КРЕДИТ 76

– вклад в уставный капитал отражен в составе финансовых вложений (без учета восстановленного НДС);

ДЕБЕТ 58 КРЕДИТ 19

– восстановленный НДС отражен в составе финансовых вложений.

Если стоимость передаваемого имущества не совпадает с балансовой стоимостью этого имущества, сделайте такую проводку:

ДЕБЕТ 76 КРЕДИТ 91-1

– отражено превышение стоимости передаваемого имущества над его учетной стоимостью;

или:

ДЕБЕТ 91-2 КРЕДИТ 76

– отражено превышение учетной стоимости переданного имущества над его стоимостью, установленной при передаче в уставный капитал дочерней компании (без учета восстановленного НДС).

В письме Минфина РФ от 2 ноября 2016 г. № 03-04-05/64313 отмечено, что при передаче имущества в качестве оплаты размещаемых акций (долей, паев) у участника (акционера) прибыли или убытка не возникает.

Если имущество в уставный капитал вносит учредитель-гражданин, первоначальная стоимость этого имущества равна расходам на его приобретение, при условии, что эти расходы не превышают рыночную оценку, подтвержденную независимым оценщиком. При этом он должен передать подконтрольной фирме организации документы, подтверждающие расходы на приобретение этого имущества (подп. 2 п. 1 ст. 277 НК РФ).

Следует отметить ряд особенностей налогообложения при передаче акционером (участником) – юридическим лицом имущества в уставный капитал подконтрольной компании.

1. Если передается основное средство, по которому применялась амортизационная премия, восстанавливать ее не надо (подп. 4 п. 3 ст. 39, п. 9 ст. 258 НК РФ).

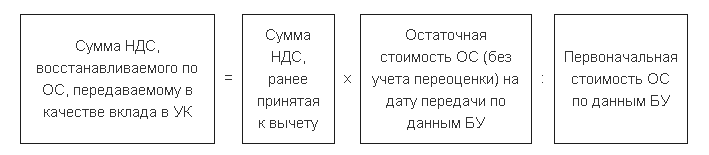

2. Если имущество передает плательщик НДС, то он должен восстановить налог, ранее принятый к вычету по этому имуществу (подп. 1 п. 3 ст. 170 НК РФ).

Если передаются материально-производственные запасы, сумма восстанавливаемого налога равна его сумме, предъявленной к вычету по данному имуществу.

Если передается основное средство, сумма восстанавливаемого НДС рассчитывается по определенной формуле.

3.Сумма восстановленного НДС в налоговых расходах не учитывается и стоимость вклада в уставный капитал не увеличивает (см. письмо Минфина РФ от 4 мая 2012 г. № 03-03-06/1/228).

Теперь рассмотрим пример.

Пример. Учет имущества, передаваемого в уставный капитал дочерней фирмы

Организация передает в качестве вклада в уставный капитал дочерней структуры технологическое оборудование, которое числится у него в составе основных средств. Первоначальная стоимость оборудования – 1 000 000 руб.

Сумма НДС, принятая к вычету при принятии оборудования к учету, составляет 180 000 руб.

За период эксплуатации по нему была начислена амортизация в сумме 600 000 руб.

Сумма восстановленного НДС при передаче оборудования в уставный капитал дочерней фирмы составила 72 000 руб. (180 000 руб. х 400 000 руб.: 1 000 000 руб.).

Согласованная стоимость доли в уставном капитале, оплачиваемая путем передачи оборудования, равна 450 000 руб. По оценке независимого оценщика такая стоимость соответствует рыночной стоимости оборудования.

На дату передачи оборудования бухгалтер сделал проводки:

|

|

|

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

© cyberpedia.su 2017-2026 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!