Счет 63 «Резервы по сомнительным долгам» предназначен для обобщения информации о резервах по сомнительным долгам.

На сумму создаваемых резервов делаются записи по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 63 «Резервы по сомнительным долгам». При списании невостребованных долгов, ранее признанных организацией сомнительными, записи производятся по дебету счета 63 «Резервы по сомнительным долгам» в корреспонденции с соответствующими счетами учета расчетов с дебиторами. Присоединение неиспользованных сумм резервов по сомнительным долгам к прибыли отчетного периода, следующего за периодом их создания, отражается по дебету счета 63 «Резервы по сомнительным долгам» и кредиту счета 91 «Прочие доходы и расходы».

Аналитический учет по счету 63 «Резервы по сомнительным долгам» ведется по каждому созданному резерву.

| Счет 63 «Резервы по сомнительным долгам» корреспондирует со счетами:

|

|

По дебету

|

По кредиту

|

| 62

| Расчеты с покупателями и заказчиками

| 91

| Прочие доходы и расходы

|

| 76

| Расчеты с разными дебиторами и кредиторами

|

|

|

| 91

| Прочие доходы и расходы

|

|

|

Типовые ситуации

Создание резервов по сомнительным долгам

Сомнительная дебиторская задолженность – это дебиторская задолженность, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями (залогом, поручительством или банковской гарантией).

Резервы по сомнительным долгам создаются для уточнения оценки дебиторской задолженности организации (в активе баланса дебиторская задолженность отражается за вычетом сумм созданных резервов).

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации определяет, что организация должна создать резерв по сомнительному долгу, если выполняются следующие условия:

· срок погашения задолженности по договору истек либо не истек, но с высокой степенью вероятности задолженность не будет погашена в срок;

· гарантии погашения задолженности отсутствуют.

Налоговый кодекс предъявляет к созданию резерва по сомнительным долгам дополнительные требования.

1. Задолженность, по которой создается резерв, не погашена в срок, установленный договором.

2. Эта задолженность не обеспечена залогом, поручительством или банковской гарантией.

3. Резерв может быть создан по задолженности, которая возникла в связи с реализацией товаров, выполнением работ, оказанием услуг.

Пример. Когда можно создать резерв

АО «Актив» предоставило ООО «Пассив» заем на сумму 100 000 руб. По договору «Пассив» должен возвратить сумму займа и уплатить проценты за пользование займом в сумме 14 000 руб. В срок, установленный договором, «Пассив» заем не вернул.

АО «Актив» не может создать резерв по задолженности «Пассива» в сумме 100 000 руб. Проценты за пользование займом, не уплаченные «Пассивом», в сумму резерва также не включают.

4. Сумма резерва зависит от срока возникновения обязательства.

На полную сумму резерв создают только по тем долгам, которые просрочены более чем на 90 календарных дней. Если время просрочки составляет от 45 до 90 календарных дней, в резерв включают только 50% от суммы задолженности. Если же этот срок не превышает 45 календарных дней, резерв вообще не создают (ст. 266 НК РФ).

Обратите внимание: если срок погашения задолженности в договоре не указан, то его определяют в порядке, установленном законодательством. Так, по договору купли-продажи покупатель обязан оплатить товар непосредственно до или после того, как получил товар от продавца (ст. 486 ГК РФ).

По другим видам договоров (на оказание услуг или выполнение работ), если иное не предусмотрено законодательством, обязательство должно быть исполнено в разумный срок после его возникновения (ст. 314 ГК РФ).

Обязательство, не исполненное в разумный срок, а также обязательство, срок исполнения которого определен моментом востребования, должник обязан исполнить в течение 7 дней, после того как кредитор потребовал оплату.

5. Общая сумма резервов по сомнительным долгам не может превышать 10% выручки от продаж, полученной за отчетный период: I квартал, полугодие, 9 месяцев и год.

С 1 января 2017 года порядок формирования резерва по сомнительным долгам другой: сумма создаваемого резерва по сомнительным долгам, исчисленного по итогам налогового периода, не может быть больше 10 процентов от выручки за этот налоговый период. При формировании резерва в течение налогового периода по итогам отчетных периодов его сумма не может превышать большую из величин - 10 процентов от выручки за предыдущий налоговый период или 10 процентов от выручки за текущий отчетный период (Федеральный закон от 30 ноября 2016 г. № 405-ФЗ).

6. Резервы по сомнительным долгам в налоговом учете создают по итогам инвентаризации дебиторской задолженности, проведенной в конце отчетного квартала.

Суммы отчислений в резерв включают в состав внереализационных расходов в последний день отчетного квартала.

В бухгалтерском учете создание резерва сомнительных долгов является обязательным, а в налоговом – нет. Кроме того, в бухгалтерском и налоговом учете для создания таких резервов предусмотрены разные требования.

Создание резерва по сомнительным долгам в учетной политике для целей налогообложения должно быть отражено, поскольку это является правом налогоплательщика. В учетной политике для целей бухгалтерского учета создание резерва отражать не нужно: это является обязанностью компании.

Создание резерва отражают в бухгалтерском учете проводкой:

ДЕБЕТ 91-2 КРЕДИТ 63

– создан резерв по сомнительным долгам.

Пример. Определение суммы резерва по сомнительным долгам до 2017 года

АО «Замок» определяет выручку от реализации для целей налогообложения по методу начисления. В учетной политике АО «Замок» записано, что организация создает резервы по сомнительным долгам в порядке, предусмотренном Налоговым кодексом.

Выручка АО «Замок» за январь - сентябрь отчетного года составила 1 500 000 руб. (без НДС). Максимальная сумма резерва составляет: 1 500 000 руб. x 10% = 150 000 руб.

Предположим, по итогам инвентаризации на 30 сентября 2016 г. была выявлена задолженность:

1) покупателей за отгруженную продукцию, числящаяся на счете 62 «Расчеты с покупателями и заказчиками»:

· по расчетам с ООО «Слобода» - 100 000 руб. (задолженность просрочена на 91 день);

· по расчетам с ООО «Мираж» - 20 000 руб. (задолженность просрочена на 47 дней);

· по расчетам с ООО «Результат» - 90 000 руб. (задолженность просрочена на 17 дней);

2) поставщиков по перечисленным авансам, числящимся на счете 60 «Расчеты с поставщиками и подрядчиками»:

· по расчетам с ООО «Ключ» - 15 000 руб. (задолженность просрочена на 50 дней).

В состав резерва по сомнительным долгам включают дебиторскую задолженность покупателей:

· ООО «Слобода» - в сумме 100 000 руб.;

· ООО «Мираж» - в сумме 10 000 руб. (20 000 руб. x 50%).

По задолженностям ООО «Результат» (малый срок просрочки) и ООО «Ключ» (задолженность поставщика) резерв не создают. Общая сумма резерва составит 110 000 руб. (100 000 + 10 000). Она не превышает его максимального допустимого размера (110 000 руб. < 150 000 руб.).

При формировании резерва бухгалтер АО «Замок» должен сделать проводки:

ДЕБЕТ 91-2 КРЕДИТ 63

- 110 000 руб. - создан резерв по сомнительным долгам.

Эта сумма в налоговом учете относится к внереализационным расходам.

Пример. Определение суммы резерва по сомнительным долгам в 2017 году

АО «Замок» определяет выручку от реализации для целей налогообложения по методу начисления. В учетной политике АО «Замок» записано, что организация создает резервы по сомнительным долгам в порядке, предусмотренном Налоговым кодексом.

Выручка АО «Замок» за январь - сентябрь отчетного года составила 1 000 000 руб. (без НДС). Сумма выручки компании за прошлый год составила 1 500 000 руб. Для определения максимальной суммы резерва компания должна выбрать максимальную из двух величин: 10% от суммы выручки за девять месяцев текущего года, которая равна 100 000 руб. (1 000 000 руб. х 10%), или 10% от суммы выручки за прошлый год, которая составляет 150 000 руб. (1 500 000 руб. x 10%). Поскольку 150 000 руб. больше 100 000 руб., величина резерва не должна превышать 150 000 руб.

Предположим, по итогам инвентаризации на 30 сентября 2017 г. была выявлена задолженность:

1) покупателей за отгруженную продукцию, числящаяся на счете 62 «Расчеты с покупателями и заказчиками»:

· по расчетам с ООО «Слобода» - 100 000 руб. (задолженность просрочена на 91 день);

· по расчетам с ООО «Мираж» - 20 000 руб. (задолженность просрочена на 47 дней);

· по расчетам с ООО «Результат» - 90 000 руб. (задолженность просрочена на 17 дней);

2) поставщиков по перечисленным авансам, числящимся на счете 60 «Расчеты с поставщиками и подрядчиками»:

· по расчетам с ООО «Ключ» - 15 000 руб. (задолженность просрочена на 50 дней).

В состав резерва по сомнительным долгам включают дебиторскую задолженность покупателей:

· ООО «Слобода» - в сумме 100 000 руб.;

· ООО «Мираж» - в сумме 10 000 руб. (20 000 руб. x 50%).

По задолженностям ООО «Результат» (малый срок просрочки) и ООО «Ключ» (задолженность поставщика) резерв не создают. Общая сумма резерва составит 110 000 руб. (100 000 + 10 000). Она не превышает его максимального допустимого размера (110 000 руб. < 150 000 руб.).

При формировании резерва бухгалтер АО «Замок» должен сделать проводки:

ДЕБЕТ 91-2 КРЕДИТ 63

- 110 000 руб. - создан резерв по сомнительным долгам.

Эта сумма в налоговом учете относится к внереализационным расходам.

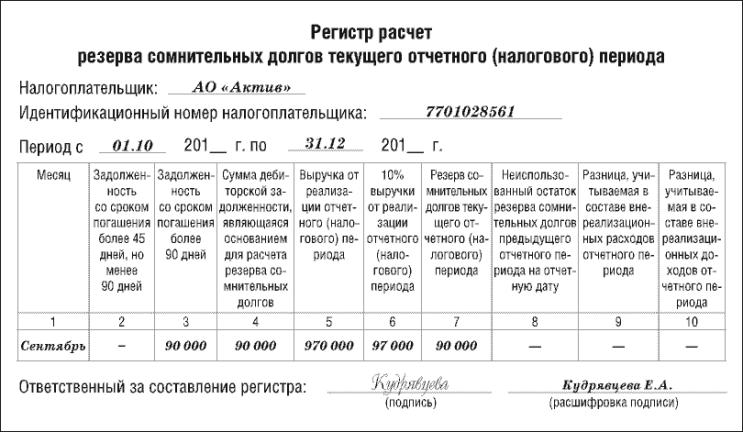

Для налогового учета резервов по сомнительным долгам организация может вести специальный регистр по форме, рекомендованной ФНС России.

В нашем примере регистр будет заполнен так: