Под материально-технической базой торговли следует понимать совокупность средств и предметов труда, выраженных как в натуральной, так и в стоимостной форме, используемых для осуществления торгово-технологического процесса.

Основные фонды организации – это совокупность материально-вещественных ценностей в виде средств труда, используемых в торговой деятельности в течение длительного (более 12 месяцев) периода, переносящих свою стоимость постепенно, по частям в стоимость производимой и реализуемой продукции, товара, выполняемых работ и услуг.

Основные фонды в денежном выражении называются основными средствами.

Организацией в качестве основных средств (Постановление Министерства финансов Республики Беларусь 30.04.2012 No26 «Инструкция по бухгалтерскому учету основных средств»)

принимаются к бухгалтерскому учету активы, имеющие материально - вещественную форму, при одновременном выполнении следующих условий признания:

1.активы предназначены для использования в деятельности организации, в т.ч. производстве продукции, при выполнении работ, оказании услуг, для управленческих нужд организации, а также для предоставления во временное пользование (временное владение и пользование), за исключением случаев, установленных законодательством;

2. организацией предполагается получение экономических выгод от использования активов;

3. активы предназначены для использования в течение периода продолжительностью более 12 месяцев;

4. организацией не предполагается отчуждение активов в течение 12 месяцев с даты приобретения;

5. первоначальная стоимость активов может быть достоверно определена.

Экономическая сущность основных фондов организаций торговли состоит в том, что они многократно обслуживают процесс обращения товаров, не меняя своей натуральной формы, переносят свою стоимость постепенно по частям в стоимость товаров в виде амортизационных отчислений, включаемых в расходы на реализацию товаров, являющихся элементом цены товара.

Классификация основных фондов:

I. По характеру использования основные фонды подразделяются на два вида:

1. Участвующие в предпринимательской деятельности, которые непосредственно участвуют в процессе производства и реализации товаров, выполнения работ, оказания услуг или создают условия для нормального осуществления производственной или торговой деятельности.

2. Не участвующие в предпринимательской деятельности, используемые в жилищно-коммунальном хозяйстве, бытовом обслуживании населения, здравоохранении и других отраслях непроизводственной сферы (жилые дома, общежития, поликлиники, детские учреждения, объекты культуры и др.).

Основные фонды, участвующие в предпринимательской деятельности классифицируются по следующим признакам:

- по натурально-вещественному составу и назначению (здания, сооружения, оборудование, транспортные средства и др.);

- по формам собственности – основные фонды организаций (предприятий) государственной, частной, смешанной, иностранной форм собственности;

- по видам торговой деятельности (основные фонды розничной, оптовой торговли, общественного питания);

- по принадлежности к торговым организациям6 собственные, арендованные, безвозмездно полученные;

- по роли отдельных видов средств труда в процессе производства и реализации товаров: активные и неактивные (пассивные) основные фонды.

К активным основным фондам относятся те средства труда, которые непосредственно воздействуют на предмет труда (машины, оборудование, транспортные средства, вычислительная техника, механизмы и др.) и оказывают влияние на производительность труда работников, на объем производства и товарооборот.

Пассивные основные фонды непосредственно не воздействуют на предмет труда, но создают условия, необходимые для нормального осуществления торговой деятельности (здания, сооружения, подъездные пути и др.).

В целях эффективного управления основными фондами, обеспечения качественных сдвигов в их составе необходимо изучать и анализировать структуру основных фондов.

Различают внутриотраслевую и технологическую структур у основных фондов. Внутриотраслевая структура характеризуется такими показателями, как удельный вес основных фондов розничной, оптовой торговли, предприятий питания или отдельных структурных подразделений в общей стоимости основных фондов, доля собственных и арендованных основных фондов, а также активных и пассивных основных фондов в общей их стоимости.

Технологическую структуру основных фондов характеризуют данные об удельных весах отдельных видов основных фондов (зданий, сооружений, передаточных устройств, машин и оборудования, транспортных средств и др.) в общей их стоимости.

На объем и структуру основных фондов влияют факторы:

1. объем и ассортиментная структура товарооборота,

2. тип, специализация, производственная мощность магазина,

3. уровень механизации торгово-технологических процессов,

4. методы продажи товаров,

5. организация товароснабжения,

6. обеспеченность собственными торговыми помещениями, внедрение инноваций и др.

Движение и уровень технического состояния основных фондов характеризуется коэффициентами обновления, выбытия, расширенного воспроизводства, износа и годности и определяются по формулам.

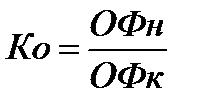

1. Коэффициент обновления (Ко):

где ОФн – стоимость новых основных фондов, введенных в отчетном году;

ОФk – стоимость основных фондов на конец отчетного года.

2. Коэффициент выбытия (Кв):

где ОФв – стоимость выбывших основных фондов в отчетном году;

ОФб – стоимость основных фондов на начало отчетного года.

3. Коэффициент расширенного воспроизводства основных фондов (Кр.в.):

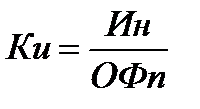

4. Коэффициент износа основных фондов (Ки):

где Ин – сумма начисленного износа основных фондов;

ОФп – первоначальная стоимость основных фондов.

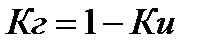

5. Коэффициент годности основных фондов (Кг):

Виды оценки основных фондов

Основные фонды учитываются и планируются в натуральных и стоимостных показателях

Натуральные показатели (число объектов розничной, оптовой торговли, общественного питания, их производственная мощность – торговая, складская площадь, емкость хранилищ, число мест, производительность оборудования, машин и др.) необходимы для оценки состояния динамики отдельных видов основных средств, анализа обеспеченности ими и планирования потребности в них.

На основе стоимостных показателей начисляется амортизация по объектам основных средств, определяется потребность в инвестициях на воспроизводство основных средств, производится анализ эффективности их использования.

Виды стоимостной оценки основных средств:

Первоначальная стоимость основных средств - стоимость, по которой актив принимается к бухгалтерскому учету в качестве основного средства; включает сумму фактических затрат на их приобретение, сооружение, изготовление, доставку, установку и монтаж, включая таможенные платежи расходы по страхованию и перевозке, стоимость погрузочно-разгрузочных работ, проценты по кредитам и займам, затраты по страхованию при доставке и др.

Восстановительная стоимость (переоцененная стоимость) - это стоимость воспроизводства основных средств по состоянию на определенную дату при современных условиях производства и действующих на эту дату ценах.

Переоцененная стоимость – стоимость основного средства после его переоценки

Остаточная стоимость основных средств разница между первоначальной ил восстановительной (переоцененной) стоимостью основного средства и накопленными по нему за весь период эксплуатации суммами амортизации и обесценения.

Текущая рыночная стоимость – сумма денежных средств, которая была бы получена в случае реализации основного средства в текущих рыночных условиях.

Приведенная (дисконтированная) стоимость -текущая стоимость будущих поступлений и выбытия денежных средств от использования актива или текущая стоимость будущего использования денежных средств на погашение обязательства.

Организация вправе на основании решения руководителя организации отражать в бухгалтерском учете на конец отчетного периода сумму обесценения основного средства, равную сумме превышения остаточной стоимости основного средства над его возмещаемой стоимостью, при наличии документального подтверждения признаков обесценения основного средства и возможности достоверного определения суммы обесценения.