Уровень расходов – отношение суммы расходов на реализацию к товарообороту в процентах.

Уровень расходов на реализацию - важный качественный показатель торговой деятельности. По этому показателю судят, с одной стороны, о величине затрат в расчете на 1 тыс. р. товарооборота, с другой - о доле расходов на реализацию в розничной цене, с третьей - об эффективности использования материальных, трудовых и финансовых ресурсов.

Оптимальный уровень расходов соответствует наилучшему способу использования ограниченных ресурсов для достижения поставленной цели - обеспечения конкурентоспособности.

Уровень и структура расходов на реализацию зависят от специфики отрасли торговой деятельности.

На уровень и структуру расходов на реализацию влияют 2 группы факторов:

1. Внешние (неподконтрольны организации)

2. Внутренние (управляемы организацией)

Внешние факторы:

- объем производства товаров,

- жизненный уровень населения,

- уровень цен на товары,

- уровень цен и тарифов на услуги и работы.

. Внутренние факторы:

- объем товарооборота,

- ассортиментная структура товарооборота (чем больше удельный вес товарных групп с наибольшими издержками, тем больше уровень издержек в целом),

- оборачиваемость товаров,

- ценовая политика торговой организации,

- производительность и интенсивность труда торговых работников,

- состояние и эффективность использования материально-технической базы торговой организации,

- организация и технологии товародвижения,

- формы и методы продажи товаров.

4. Анализ расходов на реализацию товаров

Исходной информацией для анализа расходов на реализацию служит бухгалтерская, финансовая и статистическая отчетность:

- бухгалтерский баланс,

- отчет о прибылях и убытках (приложение 2 к бухгалтерскому балансу),

- отчет об изменении собственного капитала (приложение 3 к бухгалтерскому балансу),

- основные сведения о выпуске товаров и услуг по видам деятельности (1-У),

- Отчет о затратах на производство продукции (работ, услуг) (4-ф (затраты) с 01.01.2014г.,

- отчет о финансовых результатах (12-ф (прибыль),

- Отчет о составе средств (4-ф (средства)

- Отчет о состоянии расчетов (12-ф (расчеты)

- отчет об использовании денежных средств (1-ф),

а также данные оперативного и управленческого учета, другие источники учетной и не учетной информации.

Анализу расходов на реализацию предшествует расчет ожидаемой суммы и уровня расходов на реализацию за текущий год.

Цель анализа расходов на реализацию:

1. Установить степень выполнения плана по общей сумме и уровню расходов на реализацию, а также в разрезе каждой статьи и определить экономию или перерасход расходов на реализацию по сравнению с планом;

2. Установить динамику общего уровня и суммы расходов, а также в разрезе статей;

3. Рассчитать и оценить влияние основных факторов на сумму и уровень расходов;

4. Определить влияние расходов на реализацию на конечные результаты хозяйственной деятельности (прибыль, рентабельность);

5. Выявить возможные резервы экономии расходов и оптимизации их величины.

Состояние расходов на реализацию характеризуется следующими показателями:

1. Сумма и уровень расходов на реализацию;

2. Размер изменения уровня расходов на реализацию уровень ИОфакт. – уровень ИОплан.;

3. Темп изменения уровня расходов на реализацию:

размер изменения уровня расходов на реализацию / уровень расходов на реализацию в базовом периоде

4. Абсолютная и относительная сумма экономии или перерасхода расходов на реализацию

Абсолютная экономия (перерасход) устанавливается только по условно-постоянным статьям и определяется путем сравнения ожидаемой или фактической суммы расходов с плановой суммой (за прошлый год).

Относительная экономия (перерасход) устанавливается только по условно-переменным статьям и определяется путем сравнения ожидаемой или фактической суммы расходов на реализацию с пересчитанной на фактический товарооборот плановой (прошлого года) суммой расходов на реализацию.

Пересчитанная (скорректированная) сумма расходов на реализацию показывает, какую сумму расходов на реализацию может израсходовать организация в анализируемом периоде при фактически достигнутом объеме товарооборота, но при соблюдении планового уровня расходов (за прошлый год).

Пересчитанная (скорректированная) сумма расходов на реализацию по условно-переменным статьям определяется 2-мя способами:

1. Путем умножения ожидаемого или фактического товарооборота на плановый уровень условно-переменных статей и делением результата на 100.

2. Плановая сумма условно-переменных статей расходов умножается на процент выполнения плана товарооборота и результат делится на 100.

Пересчитанный (скорректированный) уровень расходов на реализацию по условно-постоянным статьям определяется путем деления плановой (прошлого года) суммы условно-постоянных издержек на ожидаемый или фактический товарооборот и умножением результата на 100.

Влияние изменения цен на товары и тарифов на услуги на величину расходов определяется индексным методом. (см. уч. пос. стр. 500-501)⃰

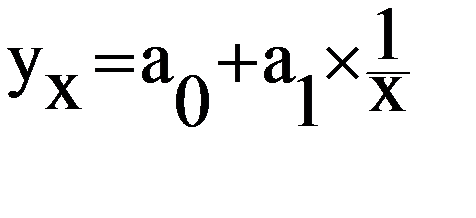

Использование при анализе расходов на реализацию ЭММ:

Уравнение гиперболы –

Уравнение гиперболы –

Ух – уровень расходов;

ао – уровень условно-перемен. расходов (const)

а1 - уровень условно-постоян. расходов

Х – объем товарооборота.

Анализ влияния изменения структуры товарооборота на уровень расходов на реализацию определяется методом процентных чисел:

n Отклонение по структуре товарооборота;

n Расчет %-ных чисел путем умножения отклонения на уровень расходов по каждой товарной группе;

n Суммируются %-ные числа с учетом знака отклонения и результат делится на 100.

Конечной целью анализа расходов на реализацию является выработка комплекса мероприятий по оптимизации расходов и выявлению резервов их экономии, которыми могут выступать:

n Рост объема товарооборота;

n Ускорение товарооборачиваемости;

n Эффективное использование торговых и производственных площадей;

n Повышение эффективности труда (через эффективную систему стимулирования труда);

n Снижение транспортных расходов;

n Экономия энергоресурсов и воды;

n Соблюдение сроков текущего и капитального ремонтов;

n Упорядочение тарного хозяйства;

n Бережное отношение к инвентарю и т.п.;

n Усиление ответственности работников за эффективное использование ресурсов и др.

5. Прогнозирование и планирование расходов на реализацию товаров в различных отраслях торговли

План расходов на реализацию целесообразно составлять на год с ежемесячной разбивкой и на пять лет с годовой разбивкой

ОСНОВНЫЕ ПРЕДПОСЫЛКИ для составления плана расходов на реализацию:

1. Прогнозные расчеты объема товарооборота и выпуска продукции, объемов транспортных перевозок и др. видов работ;

2. План развития материально-технической базы;

3. Учет изменений в составе торговой сети, структуре товарооборота, режима работы организаций и др. изменений;

4. Действующие и прогнозируемые величины тарифов и ставок на услуги др. отраслей, действующие и прогнозные ставки отчислений;

5. Экономический анализ расходов на реализацию за предшествующий период.

План расходов на реализацию целесообразно составлять на год с ежемесячной разбивкой и на пять лет с годовой разбивкой.

При планировании расходов на реализацию по общему уровню используются следующие методы (уч. пос. стр. 502-509)⃰:

n Метод технико-экономических расчетов (нормативный)

n Суть: при расчете расходов на реализацию по отдельным статьям используются различные нормативы затрат (тарифы на перевозку, ставки арендной платы, нормы отчислений и т.п.). Общая сумма и общий уровень расходов определяется путем суммирования по всем статьям. В н.в. затраты не нормируются, но с развитием рыночной экономики эта необходимость снова возникнет на более высоком уровне.

n Экономико-статистические методы

- метод скользящей средней

Суть: приведение динамического ряда по расходам в сопоставимом виде как по уровню цен, так и по уровню тарифов (средний уровень расходов за ряд лет) ;

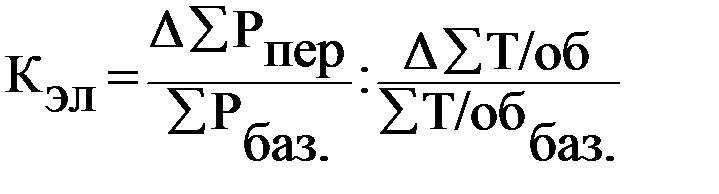

- коэффициент эластичности

Суть: рассчитывается по переменным расходам на реализацию

-  коэффициент эластичности

коэффициент эластичности

Темп прироста суммы перем. ИО =

Кэл × Темп прироста товарооборота

Кэл × Темп прироста товарооборота

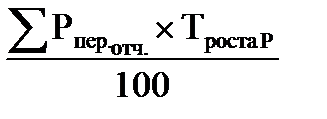

- Сумма перемен. расходов в прогнозном периоде =

3. Расчетно-аналитический метод:

Суть: на основании сложившегося на начало периода уровня расходов с учетом изменения условий хозяйствования вносятся корректировки и определяется уровень расходов на планируемый год