(дисконтированная) стоимость будущих денежных потоков от использования основного средства и его выбытия по окончании срока полезного использования.

Приведенная (дисконтированная) стоимость будущих денежных потоков от использования основного средства и его выбытия по окончании срока полезного использования определяется путем умножения ставки дисконтирования на сумму будущих денежных потоков от использования основного средства и его выбытия по окончании срока полезного использования. При этом будущие денежные потоки определяются на период не более 5 лет.

Ставка дисконтирования определяется исходя из текущих рыночных оценок временной стоимости денежных средств и рисков, характерных для основного средства. В качестве ставки дисконтирования может применяться ставка рефинансирования, устанавливаемая Национальным банком Республики Беларусь.

При определении будущих денежных потоков от использования основного средства и его выбытия по окончании срока полезного использования не учитываются предполагаемые денежные потоки вследствие будущей реструктуризации, относительно которой организацией не признаны обязательства, будущих вложений в основное средство, финансовой деятельности, выплат (поступлений) налога на прибыль.

Если признаки обесценения основного средства в отчетном периоде прекращают иметь место, то на основании решения руководителя организации в бухгалтерском учете на конец отчетного периода отражается сумма восстановления обесценения основного средства в пределах накопленной суммы обесценения по данному основному средству.

3. Понятие и виды амортизации основных средств

В процессе эксплуатации основные фонды подвергаются физическому и моральному износу.

Физическим износом называется потеря средствами труда в процессе эксплуатации или под воздействием сил природы своих первоначальных качеств. Степень физического износа зависит от срока и интенсивности эксплуатации и от условий хранения основных фондов.

Моральный износ означает утрату средствами труда своей первоначальной стоимости до их физического износа, т.е. до окончания срока физической службы.

Моральный износ бывает двух видов. Первый вид морального износа связан с удешевлением воспроизводства основных фондов в современных условиях в результате совершенствования организации производства, роста производительности труда и влияния других факторов. Второй вид морального износа обусловлен появлением новой, более производительной и экономичной техники, которая вытесняет старую.

Возмещение физического и морального износа основных средств осуществляется путем включения части их стоимости в виде амортизационных отчислений в расходы на реализацию товаров.

Амортизация - процесс перенесения стоимости объектов основных средств и нематериальных активов на стоимость производимых (оказываемых) с их использованием в процессе предпринимательской деятельности товаров, работ, услуг.

Амортизация не используемых в предпринимательской деятельности объектов основных средств (полной их стоимости или части) и нематериальных активов представляет собой равномерный процесс отражения потери их стоимости вследствие изнашивания в течение нормативного срока службы каждого объекта.

Амортизационные отчисления – это денежное выражение стоимости износа основных фондов. Они начисляются ежемесячно в размере 1/12 годовой нормы, исходя из амортизируемой стоимости и годовых норм амортизационных отчислений. Сумма износа по полностью амортизированным основным фондам не начисляются. По машинам, оборудованию, транспортным средствам начисление амортизации прекращается по истечении нормативного срока их службы при условии полного перенесения их стоимости в расходы на реализацию товаров.

В зависимости от конкретных условий начисления амортизации и условий функционирования объектов, стоимостью, от которой рассчитываются амортизационные отчисления (амортизируемая стоимость), является:

первоначальная стоимость объектов с учетом ее последующих переоценок в соответствии с законодательством;

недоамортизированная (остаточная) стоимость объектов с учетом ее последующих переоценок в соответствии с законодательством.

Величина недоамортизированной (остаточной) стоимости представляет собой разницу стоимости, по которой эти объекты числятся в бухгалтерском учете или в учете у индивидуального предпринимателя, и величины накопленной амортизации.

Организация вправе определить амортизируемую стоимость за вычетом амортизационной ликвидационной стоимости объекта.

Для целей начисления амортизации амортизационная ликвидационная стоимость представляет собой оценочную величину в текущих ценах, которую организация планирует получить от реализации объекта основных средств или нематериальных активов, за вычетом предполагаемых затрат, связанных с их реализацией, в конце устанавливаемого срока полезного использования указанного объекта. Амортизационная ликвидационная стоимость рассчитывается исходя из предположения, что данный объект уже достиг того состояния, в котором, как можно ожидать, он будет находиться в конце срока полезного использования.

Решение о применении амортизационной ликвидационной стоимости при расчете амортизируемой стоимости принимается организацией самостоятельно и закрепляется учетной политикой организации по объектам, вводимым в эксплуатацию с 1 января 2011 г.

Амортизация начисляется в организации (кроме бюджетной) ежемесячно по объектам основных средств до полного перенесения стоимости объекта или его выбытия:

по используемым в предпринимательской деятельности объектам амортизируемого имущества - исходя из их амортизируемой стоимости и рассчитанных в соответствии с установленными диапазонными сроками полезного использования годовых (месячных) норм (сумм) амортизации (по укрупненным группам или инвентарным объектам, числящимся в учете);

по объектам амортизируемого имущества, не используемым в предпринимательской деятельности, - исходя из их амортизируемой стоимости и рассчитанных в соответствии с установленными нормативными сроками службы годовых (месячных) норм (сумм) амортизации данных объектов.

Срок службы – период, в течение которого объекты основных средств сохраняют свои потребительские свойства.

Нормативный срок службы – установленный нормативными правовыми актами и/или комиссией организации по проведению амортизационной политики период амортизации отдельных объектов основных средств.

Срок полезного использования амортизируемого имущества – выбранный организацией в соответствии с определенными правилами или принятый равный по величине нормативному сроку службы ожидаемый или расчетный период эксплуатации основных средств в процессе предпринимательской деятельности

Обновленная Инструкция о порядке начисления амортизации основных средств и нематериальных активов вступает в силу с 1 февраля 2013 года. Постановление Министерства экономики, Министерства финансов, Министерства архитектуры и строительства от 22 декабря 2012 г. № 117/80/37 "О внесении изменений и дополнений в Инструкцию о порядке начисления амортизации основных средств и нематериальных активов" опубликовано на Национальном правовом Интернет-портале РБ 30 января 2013 года.

Согласно ст. 130 Налогового кодекса Республики Беларусь (далее — НК) с 1 января 2012 г. организации получили право на дату принятия к бухгалтерскому учету в качестве основных средств (за исключением принятия в качестве объекта по договорам аренды (лизинга), доверительного управления) и (или) нематериальных активов включить в состав затрат по производству и реализации товаров (работ, услуг), имущественных прав, учитываемых при налогообложении, часть их первоначальной стоимости, сформированной в бухгалтерском учете на дату принятия к учету, в следующих пределах:

— по зданиям, сооружениям — не более 10% первоначальной стоимости;

— по машинам и оборудованию, транспортным средствам (за исключением легковых автомобилей, кроме эксплуатируемых в качестве служебных, относимых к специальным, а также используемых для услуг такси), нематериальным активам (за исключением средств индивидуализации участников гражданского оборота, товаров, работ или услуг) — не более 20% первоначальной стоимости.

Амортизационной премией называют единовременное списание на расходы части стоимости осуществленных вложений в долгосрочные активы (в основные средства или нематериальные активы). Как известно, особенность вложений в долгосрочные активы заключается в том, что они не сразу списываются в расходы, а их списание производится в течение срока полезного использования через амортизацию. НК предоставляет право часть вложений в долгосрочные активы списать единовременно, а оставшуюся часть их стоимости списывать через амортизацию.

Способы начисления амортизации:1. Линейный2. Нелинейный3. Производительный

Линейный способ заключается в равномерном (по годам) начислении организацией амортизации в течение всего нормативного срока службы или срока полезного использования объекта основных средств или нематериальных активов. Годовые нормы начисления амортизации в первом и каждом из последующих лет срока эксплуатации объекта у одного балансодержателя или собственника совпадают.

При линейном способе годовая сумма амортизационных отчислений определяется исходя из амортизируемой стоимости объекта основных средств или нематериальных активов и нормативного срока службы или срока его полезного использования путем умножения амортизируемой стоимости на принятую годовую линейную норму амортизационных отчислений в соответствии с примером 1 согласно приложению 5 к настоящей Инструкции.

Нелинейный способ заключается в неравномерном (по годам) начислении организацией амортизации в течение срока полезного использования объекта основных средств или нематериальных активов.

Организация вправе установить нелинейный способ начисления амортизации применительно к: передаточным устройствам; рабочим, силовым машинам и механизмам; оборудованию (включая оборудование- связи, лабораторное и учебное оборудование); вычислительной технике и оргтехнике, транспортным средствам и другим объектам основных средств, которые непосредственно участвуют в процессе производства продукции (работ, услуг), включая антенны, взлетно-посадочные полосы, измерительные и регулирующие приборы и устройства (устройства системы гражданской авиации, оборудование системы посадки и наземные средства вождения самолета, аппаратура диспетчерского управления специальных видов связи и др.); инструменту; рабочему скоту; нематериальным активам (за исключениемфирменных наименований и товарных знаков), а также объектам лизинга.

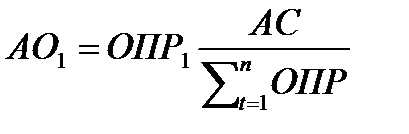

Производительный способ начисления амортизации объекта основных средств предусматривает начисление амортизации исходя из амортизируемой стоимости объекта и отношения натуральных показателей объемов продукции (работ, услуг), выпущенной (выполненной) в текущем периоде к ресурсу объекта по формуле:

где АО1 – сумма амортизационных отчислений в году t;

АС – амортизируемая стоимость объекта;

ОПР1 – прогнозируемый в течение срока эксплуатации объекта объем продукции (работ, услуг) в году t.

t = 1,….п – годы срока полезного использования объекта.

При нелинейном способе годовая сумма амортизационных отчислений рассчитывается:1. методом суммы чисел лет2. методом уменьшаемого остатка с коэффициентом ускорения от 1 до 2,5 раза.

Нормы начисления амортизации в первом и каждом из последующих лет срока применения нелинейного способа могут быть различными.

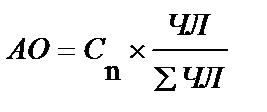

Применение метода суммы чисел лет предполагает определение годовой суммы амортизационных отчислений исходя из амортизируемой стоимости объектов основных средств и нематериальных активов и отношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта.

Метод суммы чисел лет

АО – годовая сумма амортизационных отчислений,

Сn – амортизируемая стоимость объектов основных средств и нематериальных активов;

Чл – число лет, остающихся до конца срока полезного использования объекта,

СЧЛ – сумма чисел лет срока полезного использования объекта

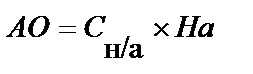

Метод уменьшаемого остатка

При методе уменьшаемого остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года недоамортизированной стоимости (разности амортизируемой стоимости и суммы начисленной до начала отчетного года амортизации) и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения (от 1 до 2,5 раза), принятого организацией.

АО – годовая сумма амортизационных отчислений;

Сн/а – недоамортизированная стоимость;

На – норма амортизации

Недоамортизированная стоимость:

Сн/а = Са – А, где

Са – амортизируемая стоимость;

А – сумма начисленной до начала отчетного года амортизации

Норма амортизации:

На = Члп х Ку, где

Члп – срок полезного использования объекта;

Ку – коэффициент ускорения (от 1 до 2,5), принятый организацией.

При методе уменьшаемого остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года недоамортизированной стоимости (разности амортизируемой стоимости и суммы начисленной до начала отчетного года амортизации) и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения (от 1 до 2,5 раза), принятого организацией.

Начисление амортизации основных средств начинается с первого числа месяца, следующего за месяцем их ввода в эксплуатацию, и прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости основных средств либо их выбытия.

4.Показатели и пути повышения эффективности использования основных фондов

Показатели оценки уровня технического состояния ОФ:

1. Коэффициент обновления ОФ – отношение суммы введенных в эксплуатацию в отчетном периоде ОФ к стоимости ОФ на конец отчетного периода. Отражает интенсивность обновления основных фондов.

2. Коэффициент выбытия ОФ – отношение суммы выбывших ОФ за отчетный период к стоимости ОФ на начало отчетного периода. Характеризует степень интенсивности выбытия основных фондов из эксплуатации.

3. Коэффициент расширенного воспроизводства – разность между коэффициентом обновления ОФ и коэффициентом выбытия ОФ;

4. Коэффициент износа – отношение суммы накопленной амортизации к средней величине первоначальной (восстановительной) стоимости за период.

5. Коэффициент годности – отношение суммы остаточной стоимости ОФ к средней величине первоначальной (восстановительной) стоимости за период.

Коэффициенты износа и годности рассчитывают на начало и конец изучаемого периода. Чем ниже коэффициент износа (выше коэффициент годности), тем лучше техническое состояние, в котором находятся ОФ.

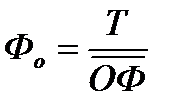

Для оценки эффективности использования основных фондов и производственных мощностей торговой организации применяется следующая система показателей:

1. Фондоотдача (Фо). Характеризуется объемом товарооборота на единицу

(1 руб., 1 млн. руб.) среднегодовой стоимости основных фондов:

,

,

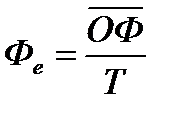

где Т – товарооборот,

ОФ – среднегодовая стоимость основных фондов;

2. Фондоемкость (Фе), показатель, обратный фондоотдаче, характеризует величину основных фондов на единицу товарооборота:

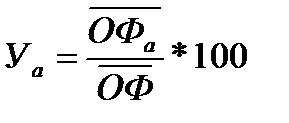

3. Уровень активной части основных фондов (Уа), характеризует долю активной части основных фондов в общей стоимости основных фондов:

,

,

где ОФа – среднегодовая стоимость активных основных фондов;

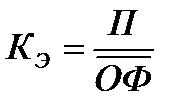

4. Коэффициент эффективности использования (или прибыльности) основных фондов (Кэ), характеризует величину прибыли, полученную на единицу среднегодовой стоимости основных фондов:

,

,

где П – прибыль;

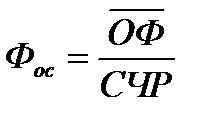

5. Фондооснащенность (Фос) показывает величину основных фондов, приходящуюся на одного среднесписочного работника:

,

,

где ЧР – среднесписочная численность работников;

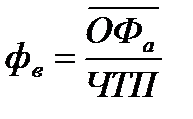

6. Фондовооруженность (Фв) характеризует величину активных основных фондов, приходящуюся на одного торгово-оперативного работника:

,

,

где ЧТП – среднесписочная численность торгово-оперативного персонала;

7. Товарооборот на 1 кв.м. торговой площади определяется путем деления объема товарооборота на размер торговой площади;

8. Прибыль на 1 кв.м. торговой площади рассчитывается путем деления суммы полученной прибыли на размер торговой площади.

Показатели товарооборота и прибыли на 1 кв.м. торговой (общей) площади характеризуют эффективность использования производственной мощности розничной торговой организации. Анализ уровня и динамики этих показателей особенно в сравнении с показателями однотипных организаций заставляет работников изыскивать возможности и определять конкретные пути увеличения пропускной способности магазина, повышения удельного веса торговой площади в общей площади, расширения продажи товаров прогрессивными методами. Следует заметить, что оценка эффективности работы магазинов по показателям товарооборота и прибыли на 1 кв.м. площади получила широкое распространение в зарубежных торговых фирмах.

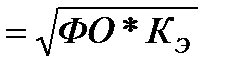

9. Интегральный показатель эффективности использования основных фондов (I). Определяется по формуле:

I  ;

;

Интегральный показатель применяется в ситуациях, когда тенденция динамики основных показателей эффективности использования основных фондов носит разнонаправленный характер.

К системе показателей, характеризующих уровень использования активной части основных фондов и производственных мощностей и позволяющих выявить резервы улучшения их использования, относятся также:

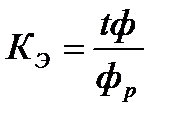

а) Коэффициент экстенсивного использования оборудования (Кэ). Определяется по формуле:

,

,

где tф – фактическое количество часов работы оборудования,

Фр – режимный фонд времени работы машин и оборудования;

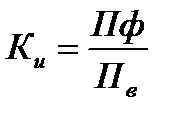

б) Коэффициент интенсивного использования машин и оборудования (Ки). Характеризует уровень использования машин и оборудования по мощности, определяется по формуле:

,

,

где Пф – фактическая производительность машин и оборудования в единицу времени,

Пв – нормативная (по техническому паспорту) производительность оборудования;

в) Интегральный коэффициент использования оборудования (I). Характеризует уровень использования машин и оборудования во времени и по мощности I=Кэ*Ки, учитывает совокупное влияние как экстенсивных, так и интенсивных факторов.

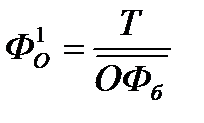

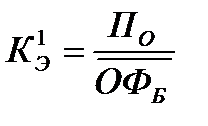

На фондоотдачу и коэффициент эффективности использования основных фондов влияют изменения стоимости основных фондов, объема товарооборота и величины полученной прибыли. Для расчета влияния этих факторов необходимо определить условные показатели фондоотдачи (Фо¢) и коэффициента эффективности использования основных фондов (Кэ¢) по формулам:

;

;  ,

,

где То – фактический товарооборот за отчетный год,

ОФб – среднегодовая стоимость основных фондов за прошлый год,

По – прибыль за отчетный год.

Основными направлениями улучшения использования основных фондов организаций торговли являются:

полное использование торговых помещений за счет установления оптимального режима работы с учетом интенсивности движения покупательских потоков, увеличения удельного веса торговой площади применения прогрессивных методов продажи товаров и прогрессивных технологий организации торговых процессов, расширения перечня и повышения качества предоставляемых покупателям дополнительных услуг;

сокращение сроков текущего и капитального ремонтов основных фондов;

внедрение инноваций в технологии продажи и торгового обслуживания;

повышение коэффициента использования машин и оборудования по времени и мощности за счет сокращения простоев, повышения степени их загрузки, своевременной установки и рационального размещения в торговом зале, поддержания путем профилактического ремонта соответствующего технического состояния, повышения уровня квалификации персонала, обслуживающего машины и оборудование;

продажа излишних основных фондов или сдача их в аренду;

широкое использование такого особого вида аренды машин, оборудования, транспортных средств и других средств труда, каким является лизинг. Получение необходимого оборудования во временное пользование на условиях лизинга позволяет организациям осуществлять техническое перевооружение и обновление основных фондов без больших первоначальных инвестиций в воспроизводство основных фондов, не затрачивать большие средства на покупку дорогостоящего оборудования, что особенно важно для небольших и средних магазинов.