Нагадаємо, що під змістовим складником аналізу якості розуміють розгляд економічного змісту отриманої моделі і її коефіцієнтів. Для економічної інтерпретації зв'язків між факторними змінними і залежною змінною зазвичай застосовують коефіцієнти еластичності, бета-коефіцієнти і дельта-коефіцієнти. Розглянемо їх окремо.

Коефіцієнти еластичності характеризують відносну зміну залежної змінної за зміни пояснювальної змінної на 1%. Якщо рівняння моделі  то коефіцієнти еластичності розраховують таким чином:

то коефіцієнти еластичності розраховують таким чином:  , де

, де  – середні величини, а похідна взята в точці

– середні величини, а похідна взята в точці  .

.

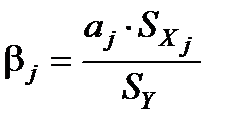

Бета-коефіцієнти (  -коефіцієнти), або коефіцієнти регресії, у стандартизованому вигляді застосовують для усунення відмінностей у розмірності чинників. Обчислюють їх за формулою

-коефіцієнти), або коефіцієнти регресії, у стандартизованому вигляді застосовують для усунення відмінностей у розмірності чинників. Обчислюють їх за формулою

,

,

де

– коефіцієнт перед змінною

– коефіцієнт перед змінною  в рівнянні регресії;

в рівнянні регресії;

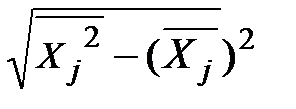

=

=  – стандартна похибка у визначенні змінної

– стандартна похибка у визначенні змінної  ;

;

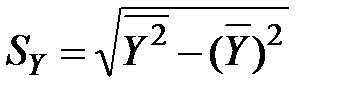

– стандартна похибка у визначенні змінної Y.

– стандартна похибка у визначенні змінної Y.

-Коефіцієнт показує, на яку частину величини середньоквадратичного відхилення зміниться в середньому значення залежної змінної Y у випадку зміни факторної ознаки на величину її середньоквадратичного відхилення.

-Коефіцієнт показує, на яку частину величини середньоквадратичного відхилення зміниться в середньому значення залежної змінної Y у випадку зміни факторної ознаки на величину її середньоквадратичного відхилення.

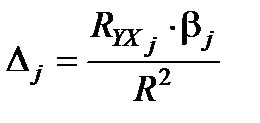

Дельта-коефіцієнт (  -коефіцієнт) характеризує внесок кожного чинника в сумарний вплив на результуючий показник (за умови незалежності чинників). Його обчислюють так:

-коефіцієнт) характеризує внесок кожного чинника в сумарний вплив на результуючий показник (за умови незалежності чинників). Його обчислюють так:

,

,

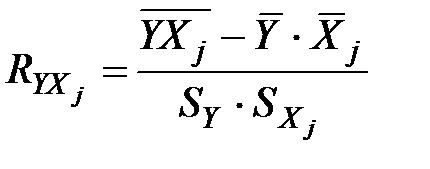

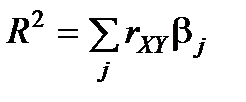

де R2 – коефіцієнт детермінації;  відповідний бета-коефіцієнт;

відповідний бета-коефіцієнт;  – коефіцієнт парної кореляції між j-м фактором

– коефіцієнт парної кореляції між j-м фактором  і залежною змінною Y:

і залежною змінною Y:

.

.

Зауваження.

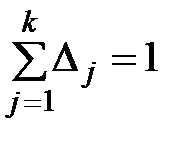

1. Доведено, що  , тому

, тому  .

.

2. У випадку коректного аналізу, величини  додатні. Тобто всі коефіцієнти регресії мають той же знак, що й відповідні парні коефіцієнти кореляції. Проте в разі сильної корельованості пояснювальних змінних деякі дельта-коефіцієнти можуть бути від’ємними через те, що відповідний коефіцієнт регресії має знак, протилежний до парного коефіцієнта кореляції.

додатні. Тобто всі коефіцієнти регресії мають той же знак, що й відповідні парні коефіцієнти кореляції. Проте в разі сильної корельованості пояснювальних змінних деякі дельта-коефіцієнти можуть бути від’ємними через те, що відповідний коефіцієнт регресії має знак, протилежний до парного коефіцієнта кореляції.