Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Топ:

Марксистская теория происхождения государства: По мнению Маркса и Энгельса, в основе развития общества, происходящих в нем изменений лежит...

Выпускная квалификационная работа: Основная часть ВКР, как правило, состоит из двух-трех глав, каждая из которых, в свою очередь...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов...

Интересное:

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Наиболее распространенные виды рака: Раковая опухоль — это самостоятельное новообразование, которое может возникнуть и от повышенного давления...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

Як характеристику оцінки адекватності побудованої моделі або міри узгодженості розрахункових і фактичних значень Y доцільно застосовувати показник, що відбиває, якою мірою функція регресії визначена факторними (пояснювальними) змінними  , а якою – стохастичним збуренням e.

, а якою – стохастичним збуренням e.

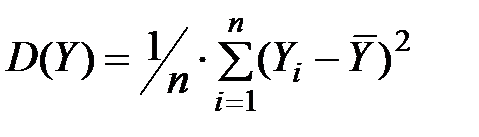

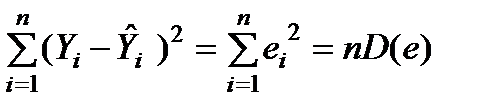

Розкид випадкової величини Y у вибірці можна виміряти за допомогою дисперсії:  .

.

Розкладемо цю величину на складові. Очевидно, що

де  .

.

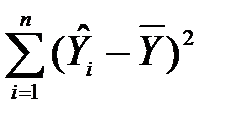

Графічно розкладання відхилень можна зобразити у вигляді рис. 8.

Рис. 8. Розкладання відхилень Yi

від вибіркового середнього

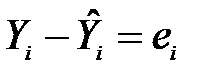

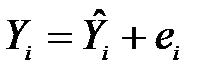

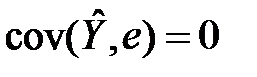

Оскільки  , то

, то  . Легко перевірити, що

. Легко перевірити, що  . Тоді слушна така рівність, називана правилом розкладання дисперсії (варіацій):

. Тоді слушна така рівність, називана правилом розкладання дисперсії (варіацій):

. (1)

. (1)

Звідси можна записати співвідношення

.

.

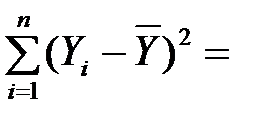

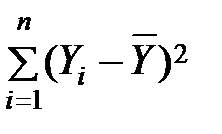

Розкид фактичних значень  навколо середнього

навколо середнього  вимірюють повною сумою квадратів:

вимірюють повною сумою квадратів:

TSS =  =

=  .

.

Це загальне (повне) відхилення (total sum of squares, TSS).

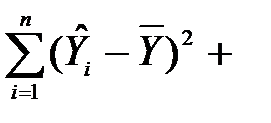

Сума ESS =  =

=  визначає розкид розрахункових значень

визначає розкид розрахункових значень  навколо середнього і називається факторним відхиленням (explained sum of squares, ESS). Ця величина визначена включеними в рівняння факторними змінними

навколо середнього і називається факторним відхиленням (explained sum of squares, ESS). Ця величина визначена включеними в рівняння факторними змінними  , тому це відхилення називають також «поясненим».

, тому це відхилення називають також «поясненим».

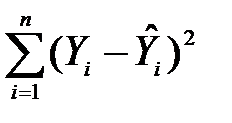

Величина RSS=  – залишкове відхилення (residual sum of squares, RSS). Це відхилення не можна пояснити кореляційною залежністю між Y та , звідси його назва – «непояснене» або залишкове відхилення. Воно вимірює ту частину розсіяння, яка утворюється через вплив різних випадкових чинників. Тому чим ближче RSS до нуля, тим менше фактичні значення Y відхиляються від обчислених за рівнянням моделі значень

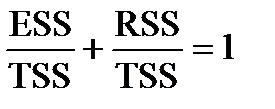

– залишкове відхилення (residual sum of squares, RSS). Це відхилення не можна пояснити кореляційною залежністю між Y та , звідси його назва – «непояснене» або залишкове відхилення. Воно вимірює ту частину розсіяння, яка утворюється через вплив різних випадкових чинників. Тому чим ближче RSS до нуля, тим менше фактичні значення Y відхиляються від обчислених за рівнянням моделі значень  . Таким чином, співвідношення (1) можна записати так: TSS=ESS+RSS.

. Таким чином, співвідношення (1) можна записати так: TSS=ESS+RSS.

Зауваження. Якість підбору функції можна встановити порівнянням двох оцінених дисперсій: дисперсії залишків і факторної дисперсії. Якщо RSS>ЕSS, то досліджуване рівняння визначає неадекватну модель, і її треба відкинути.

Якщо поділити співвідношення TSS=ESS+RSS на TSS, отримаємо

.

.

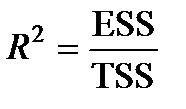

Визначення. Величина  називається коефіцієнтом детермінації (мірою визначеності) та показує, яка частка загальної варіації аналізованої залежної змінної

називається коефіцієнтом детермінації (мірою визначеності) та показує, яка частка загальної варіації аналізованої залежної змінної  визначена зміною факторних змінних.

визначена зміною факторних змінних.

Нагадаємо, що числове значення коефіцієнта детермінації знаходиться між нулем і одиницею. З отриманого співвідношення видно, що чим менше значення RSS, тим ближче  до одиниці і тим більш якісна (адекватна) модель.

до одиниці і тим більш якісна (адекватна) модель.

Зауваження.

1. Не слід абсолютизувати високе значення , оскільки коефіцієнт детермінації може бути близьким до одиниці внаслідок того, що обидві досліджувані величини та мають виражений часовий тренд, не пов'язаний з їх причинно-наслідковою залежністю. В економіці зазвичай такий тренд мають об'ємні показники (ВНП, ВВП, дохід та ін.). Тому в разі побудови й оцінки моделі за часовими рядами об'ємних показників величина може бути дуже близькою до одиниці, що не обов'язково свідчить про наявність значущого лінійного зв'язку між досліджуваними показниками.

2. Якщо рівняння регресії будують за перехресними даними, то коефіцієнт детермінації може бути не дуже високим навіть у випадку задовільної якості моделі через високі варіації між окремими елементами, зазвичай не перевищує 0,7. Те саме зазвичай має місце і для регресії за часовими рядами, якщо вони не мають вираженого тренда. У макроекономіці прикладами таких залежностей є: зв'язки відносних, питомих, темпових показників; залежність темпу інфляції від рівня безробіття; норми накопичення від величини процентної ставки та ін.

3. Нагадаємо, що точну межу прийнятності значення коефіцієнта варіації для всіх випадків відразу вказати неможливо. Можна керуватися оцінкою зв'язку, наведеною в шкалі Чеддока (див. табл. 4).

За умови =1 має місце функціональний зв'язок, а за =0 зв’язок відсутній. Якщо  , необхідно наново провести специфікацію моделі. В інших випадках потрібно враховувати, чи є змінні, що входять у модель, абсолютні або відносні, чи мають вони часовий тренд, який обсяг вибірки та ін.

, необхідно наново провести специфікацію моделі. В інших випадках потрібно враховувати, чи є змінні, що входять у модель, абсолютні або відносні, чи мають вони часовий тренд, який обсяг вибірки та ін.

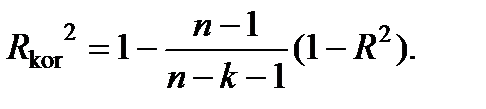

4. Для моделі множинної регресії коефіцієнт детермінації є неспадною функцією кількості пояснювальних змінних: додавання нової змінної ніколи не зменшує  . Дійсно, кожна наступна пояснювальна змінна може лише доповнити інформацію, що пояснює поведінку залежної змінної. Для нейтралізації цього недоліку коефіцієнта детермінації вводять скорегований коефіцієнт детермінації:

. Дійсно, кожна наступна пояснювальна змінна може лише доповнити інформацію, що пояснює поведінку залежної змінної. Для нейтралізації цього недоліку коефіцієнта детермінації вводять скорегований коефіцієнт детермінації:

Очевидно, що

для

для  . Із збільшенням кількості змінних скорегований коефіцієнт детермінації зростає повільніше, ніж звичайний, тобто він коригується в бік зменшення у випадку додавання пояснювальних змінних. Доведено, що

. Із збільшенням кількості змінних скорегований коефіцієнт детермінації зростає повільніше, ніж звичайний, тобто він коригується в бік зменшення у випадку додавання пояснювальних змінних. Доведено, що  збільшується за додавання нової пояснювальної змінної тільки тоді, коли t-статистика більша одиниці (тобто коефіцієнт перед цією змінною в рівнянні буде статистично значущим). Ця властивість може служити критерієм у випадку додавання до моделі нових пояснювальних змінних.

збільшується за додавання нової пояснювальної змінної тільки тоді, коли t-статистика більша одиниці (тобто коефіцієнт перед цією змінною в рівнянні буде статистично значущим). Ця властивість може служити критерієм у випадку додавання до моделі нових пояснювальних змінних.

F -критерій Фішера

Про існування залежності між  і факторними змінними ми судимо з величини

і факторними змінними ми судимо з величини  . Постає питання, чи дійсно отримане в ході оцінки моделі значення відображає наявність істинної залежності або його отримали випадково.

. Постає питання, чи дійсно отримане в ході оцінки моделі значення відображає наявність істинної залежності або його отримали випадково.

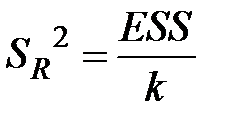

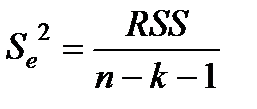

Для перевірки статистичної значущості рівняння в цілому застосовують F-критерій Фішера, заснований на зіставленні факторної  та залишкової

та залишкової  оціночних дисперсій. Ця перевірка передбачає виконання нижчевказаних кроків.

оціночних дисперсій. Ця перевірка передбачає виконання нижчевказаних кроків.

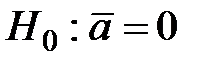

Крок 1. Як нульову й альтернативну гіпотези розглядають такі:

Крок 2. Обчислюють F-статистику: F=  , де

, де  ;

;  (у чисельник формули завжди ставлять найбільшу величину).

(у чисельник формули завжди ставлять найбільшу величину).

Крок 3. У разі виконання гіпотези  величини

величини  і є незалежними і незміщеними оцінками однієї й тієї ж дисперсії

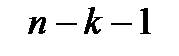

і є незалежними і незміщеними оцінками однієї й тієї ж дисперсії  , а їх відношення має F-розподіл Фішера з k та

, а їх відношення має F-розподіл Фішера з k та  степенями вільності. Англійський статистик Р. Е. Фішер визначив теоретичний розподіл відношення цих дисперсій, наведений у таблицях.

степенями вільності. Англійський статистик Р. Е. Фішер визначив теоретичний розподіл відношення цих дисперсій, наведений у таблицях.

Крок 4. Використовують табличні значення  як критичні для оцінки розрахункових значень. Якщо Fрозр>Ft, відкидають нульову гіпотезу і визнають рівняння статистично значущим. В іншому випадку приймають нульову гіпотезу про незначущість рівняння регресії.

як критичні для оцінки розрахункових значень. Якщо Fрозр>Ft, відкидають нульову гіпотезу і визнають рівняння статистично значущим. В іншому випадку приймають нульову гіпотезу про незначущість рівняння регресії.

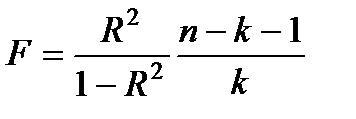

Зауваження. F-статистику можна виразити через коефіцієнт детермінації

Поділимо останнє співвідношення на  і отримаємо

і отримаємо  .

.

Ця формула показує, що чим ближче коефіцієнт до одиниці, тим більше значення F, водночас малим значенням F (відсутність значущого зв’язку X та Y) відповідають малі значення R2.

|

|

|

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

© cyberpedia.su 2017-2026 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!