Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Топ:

История развития методов оптимизации: теорема Куна-Таккера, метод Лагранжа, роль выпуклости в оптимизации...

Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов...

Интересное:

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Подходы к решению темы фильма: Существует три основных типа исторического фильма, имеющих между собой много общего...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

Структура лекции:

Аннотация.

Библиография.

Контрольные вопросы.

АННОТАЦИЯ

Данное занятие нацелено на обучение слушателей правилам ценообразования финансовых активов. Правила носят фундаментальный характер и, собственно говоря, определяют механизм реакции финансовых рынков на негативные последствия и события, в том числе на террористические акты.

ОЦЕНКА СТОИМОСТИ КРЕДИТНЫХ РЕСУРСОВ

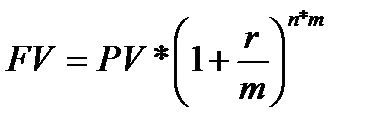

Сложные проценты с начислением процентов несколько раз в году:

[10]

[10]

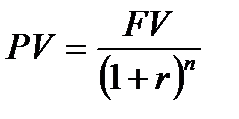

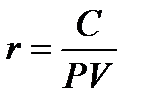

Приведенная стоимость – текущая стоимость будущей суммы денег:

или

или  [11]

[11]

r еще можно обозначить как ставку дисконта – годовую ставку доходности, которая могла бы быть получена от аналогичных инвестиций.

ОЦЕНКА СТОИМОСТИ ОБЛИГАЦИЙ

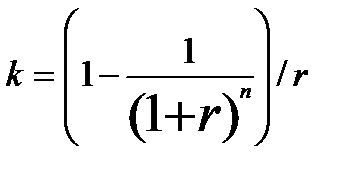

Аннуитет – поток равных сумм денежных средств, возникающий через равные промежутки времени. Приведенная стоимость аннуитета:

[12]

[12]

C – поток денежных средств в за равный определенный период времени.

Смешанный поток – доходы, характер движения которых в противоположность аннуитету не является систематическим:

[13]

[13]

Или через модель текущей стоимости аннуитета:

PV = C*k [14]

где k – коэффициент капитализации:

[15]

[15]

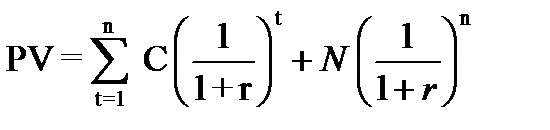

Формула оценки стоимости облигаций:

[16]

[16]

N – номинал облигации.

Доходность облигации: к погашению, за период владения, а также текущая. Текущая доходность:

[17]

[17]

Взаимосвязь процентных ставок бумаг с разными сроками.

Теория сегментации рынка утверждает, что рынок облигаций поделен на сегменты, в каждом из которых действуют инвесторы, с разными инвестиционными приоритетами. Например, банки преимущественно инвестируют в краткосрочные бумаги, страховые компании – в среднесрочные, пенсионные фонды – в долгосрочные. Таким образом, на процентную ставку влияет спрос-предложение в рамках конкретного сегмента, а на рынке в целом не существует никакой связи между уровнем кратко-средне-долгосрочных ставок.

Теория предпочтения ликвидности утверждает, что инвесторы предпочитают краткосрочные бумаги долгосрочным, поскольку первые более ликвидные. Поэтому инвесторы готовы платить дополнительное вознаграждение, «премию за ликвидность». Таким образом, доходность краткосрочных бумаг всегда должна быть меньше доходности долгосрочных.

Модель временной структуры процентных ставок (теория чистых ожиданий) утверждает, что не имеет значения выбранная инвестором стратегия. Например временной горизонт инвестора 4 года, тогда он может взять на вооружение одну из 4 стратегий: 1) последовательно покупать каждый год по однолетней облигации, 2) купить двухлетнюю облигацию, а затем через два года еще одну двухлетнюю, 3) трехлетнюю, а потом однолетнюю, и наконец 4) однолетнюю, а потом трехлетнюю. Наличие на рынке действенного арбитража позволяет предположить, что все стратегии должны иметь одинаковую результативность (ожидаемую доходность).

Тогда: если доходность четырехлетней равна 10%, а первой из двухлетних – 9%, то тогда выполняется равенство: 1,14 = 1,092*(1+rf)2, где rf – форвардная (будущая) доходность второй из двухлетних облигаций.

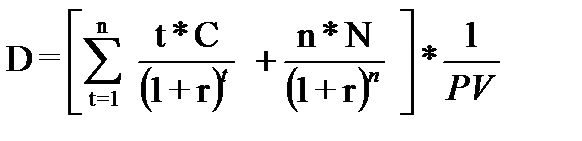

Дюрация:

[18]

[18]

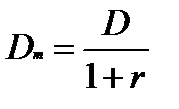

Дюрация модифицированная:

[19]

[19]

Если m>1, то D измеряется не в годах, а периодах.

ОЦЕНКА СТОИМОСТИ АКЦИЙ

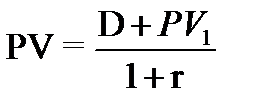

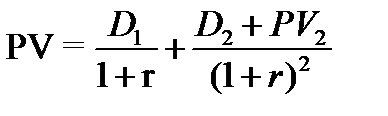

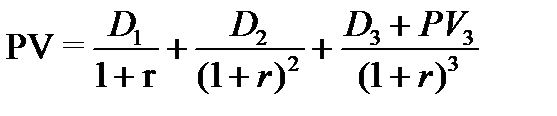

Допустим вы покупаете акцию и твердо знаете по какой цене сможете продать ее через год. Тогда:

, а если через два:

, а если через два:  , а три:

, а три:  и т.д.

и т.д.

А если продолжить этот ряд, то наступит момент, когда PVn станет близким к нулю. Тогда его можно игнорировать, а стоимость акции сводится к сумме дисконтированных дивидендов. Только проблема в том, что мы не знаем будущих дивидендов. Остается предполагать.

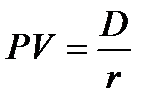

Если дивиденд постоянный (D1 = D2 = D3 = … = Dn), это же тот же аннуитет:

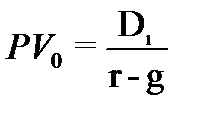

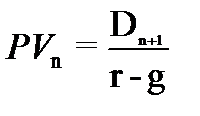

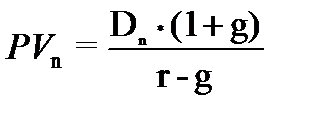

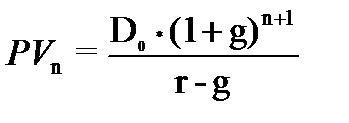

Если дивиденд растет постоянным темпом:

или:

или:  или:

или:  или:

или:  [20]

[20]

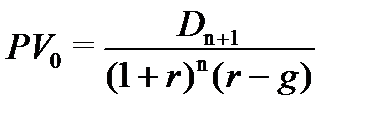

Если дивиденд равен нулю (компания не платит дивидендов), то это ведь только сейчас, а потом ведь когда-нибудь дивиденд начнут платить. Вам остается всего-навсего выяснить, когда это произойдет, размер платежа и тогда можно использовать такую модификацию формулы [27]:

[21]

[21]

|

|

|

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

© cyberpedia.su 2017-2025 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!