Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

Топ:

Когда производится ограждение поезда, остановившегося на перегоне: Во всех случаях немедленно должно быть ограждено место препятствия для движения поездов на смежном пути двухпутного...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов...

Интересное:

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

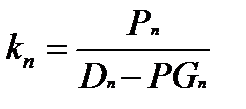

В самом общем виде оценка кредитоспособности органа власти осуществляется по формуле:

[41]

[41]

kn – коэффициент кредитоспособности в году n (показывает, во сколько раз необходимо сократить расходную часть бюджета, чтобы обеспечить гарантированное погашение госдолга в этом конкретном году);

Pn – планируемые непроцентные расходы бюджета в году n;

Dn – прогнозируемые доходы бюджета в году n;

PGn – размер погашения расширенного госдолга в году n.

Чтобы лучше раскрыть смысл коэффициента рассмотрим примеры. Если коэффициент кредитоспособности, например следующего года равен 2, то это означает, что для того, чтобы орган власти мог гарантированно погасить ту часть госдолга, которая причитается к погашению в следующем году, ему следует сократить расходы бюджета следующего года в два раза.

Если коэффициент кредитоспособности равен единице, то это означает, что для того, чтобы орган власти мог гарантированно и своевременно гасить госдолг, ему не потребуется сокращать расходы бюджета.

Правила применения коэффициента кредитоспособности (k):

С учетом двух разновидностей коэффициента (общей кредитоспособности и кредитоспособности на конкретный год) существует две трактовки данного вывода. Если речь идет о коэффициенте общей кредитоспособности, то это значит, что бюджетная система региона в кризисе и ей необходима срочная и серьезная финансовая оптимизация. Если речь идет о коэффициенте кредитоспособности на конкретный год, то, это значит, что не стоит одалживать данной администрации средства со сроком возврата, приходящимся на этот год.

Для получения более точной и адекватной оценки финансового положения (кредитоспособности) эмитента-органа власти следует применять госдолг не в трактовке Бюджетного кодекса, а в его расширенном виде – «Расширенный государственный долг».

Расширенный государственный (муниципальный) долг – общая сумма задолженности органа власти на конкретную дату по следующим элементам:

§ бюджетные кредиты;

§ коммерческие кредиты;

§ эмиссия ценных бумаг;

|

|

§ государственные гарантии;

§ кредиторская задолженность органа власти, превышающая три месяца;

§ выплаты, предстоящие в будущем, по процентам за платные заимствования;

§ штрафы, пени, и другие аналогичные обязательства, наложенные на орган власти;

§ обязательства, возникшие в связи с судебными решениями;

§ обязательства, возникшие в связи с заключением договоров финансового лизинга;

§ долгосрочная кредиторская задолженность государственных унитарных предприятий (используется при оценке финансового положения эмитента в долгосрочной перспективе);

§ прочие возможные финансовые обязательства органа власти.

В отличие от действующего бюджетного законодательства, понимающего под госдолгом лишь первые четыре позиции, предлагаемый расширенный подход к термину «государственный долг» позволяет максимально полно учесть все без исключения финансовые операции органа власти, характеризующиеся платностью и/или возвратностью.

Исходным материалом для проведения расчетов традиционно выступают прошлые значения фактически осуществленных расходов (полученных доходов) бюджета. Но не все статьи расходов (доходов) бюджета строго однотипны, например, есть более социально значимые, а есть менее. Поэтому вне зависимости от используемого прогнозного инструментария, до проведения расчетов по прогнозированию представляется целесообразным очистить значение фактических расходов (доходов) бюджета от:

Это связано с тем, что две последние позиции, в принципе, можно считать более значимыми (по основаниям социальной безопасности в регионе), нежели расходы по обслуживанию и погашению госдолга.

Что касается первой позиции, то это просто корректировка расходов бюджета, поскольку, как представляется, операции с заемными средствами (а именно – выдача и возврат бюджетных кредитов) должны отражаться в составе источников финансирования дефицита бюджета.

|

|

Данная корректировка существенно сократит доходную и расходную части бюджета, однако в остатке будут именно те средства, за счет которых орган власти сможет относительно безболезненно финансировать погашение госдолга. Иначе говоря, этим вычетом констатируется, что зарплата бюджетников и трансферты нижестоящим бюджетам являются более приоритетными, нежели погашение госдолга. Однако следует признать, что не всегда данная констатация являлась безусловной для ряда администраций российских регионов.

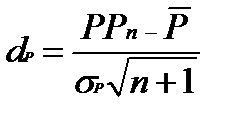

Формула 41 может быть дополнена. Воспользовавшись предположением «Параметры бюджета могут быть описаны логнормальным распределением» можно включить в расчет коэффициента кредитоспособности элементы вероятности. Теперь Формула 2 выглядит так:

[42]

[42]

Pn – планируемые непроцентные расходы бюджета в году n;

Dn – прогнозируемые доходы бюджета в году n;

PGn – размер погашения расширенного госдолга, приходящийся на год n;

N(d) – логнормальное распределение, соответственно расходов (dP), доходов (dD) и погашения расширенного госдолга (dPG).

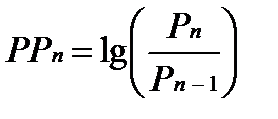

Элемент (d) Формулы 3 раскрывается следующим образом (на примере расходов бюджета):

[43]

[43]

– среднегодовое значение непрерывной «доходности расходов» за весь анализируемый период (за m лет), рассчитываемое по формуле:

– среднегодовое значение непрерывной «доходности расходов» за весь анализируемый период (за m лет), рассчитываемое по формуле:

[44]

[44]

PPn – «доходность расходов» за год n, рассчитываемая по формуле:

[45]

[45]

– стандартное отклонение расходов.

– стандартное отклонение расходов.

Аналогично для  и

и  .

.

[46]

[46]

P0 – сумма расходов базового (последнего) года;

P-m – сумма расходов года m лет назад в прошлом;

m – количество лет, за которые ведется учет расходов;

n – год прогноза.

|

|

|

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Адаптации растений и животных к жизни в горах: Большое значение для жизни организмов в горах имеют степень расчленения, крутизна и экспозиционные различия склонов...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!