Лекция 9. Основные модели, характеризующие специфику инвестиционного процесса.

Структура лекции:

Аннотация.

- Модель CAPM.

- Модель WACC.

- Теория эффективных рынков.

- Структура капитала.

- Дивидендная политика.

Библиография.

Контрольные вопросы.

АННОТАЦИЯ

Данная лекция необходима, чтобы объяснить слушателям содержание основных моделей, объясняющих поведение финансовых активов по отдельности и финансовых рынков в целом. Они будут знать природу реакции активов на те или иные события как внутри рынков, так и за их пределами.

МОДЕЛЬ CAPM

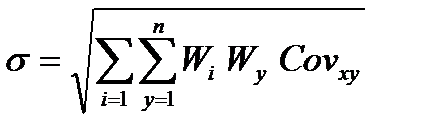

Оценка стоимости долгосрочных активов. У. Шарп (1964 год). Можно ли сократить риск актива? Да, путем составления портфеля. А произойдет сокращение риска или его усреднение? Доходность портфеля определяется как средневзвешенное доходностей составляющих его активов. Риск (стандартное отклонение) портфеля – похожим образом, но с учетом корреляции (ковариации) активов друг с другом. Помимо весов, на риск влияет и ковариация (корреляция) двух рядов данных друг с другом. Корреляция активов – от -1 до +1. Рассмотрим вначале каким образом рассчитывается риск портфеля, состоящего из двух активов (х, у):

или то же самое, но через корреляцию:

или то же самое, но через корреляцию:

[32]

[32]

Риск портфеля, состоящего из нескольких активов:

[33]

[33]

Wi – удельный вес i -го актива в портфеле;

Wy – удельный вес у -го актива в портфеле;

Coviy – ковариация доходностей i -го и y -го активов.

Пример расчета риска портфеля, состоящего из трех активов А, В и С. Удельные веса бумаги А – 20%, В – 30% и С – 50%. Риск бумаги А – 30%, В – 20% и С – 10%. Ковариация доходностей бумаг А-В – 3,8; А-С – 2,5; В-С – 5,5.

Решение. Риск портфеля равен:

0,2*0,2*0,3*0,3 + 0,2*0,3*3,8 + 0,2*0,5*2,5 +

0,3*0,2*3,8 + 0,3*0,3*0,2*0,2 + 0,3*0,5*5,5 +

0,5*0,2*2,5 + 0,5*0,3*5,5 + 0,5*0,5*0,1*0,1

Теперь рассмотримкорреляция доходностей на примере еврооблигаций России, за 2005 г.

| Бумаги

| 30 лет

| 28 лет

| 18 лет

| 10 лет

| 7 лет

|

|

| -

| 0,62

| 0,55

| 0,21

| 0,26

|

|

| 0,62

| -

| 0,66

| 0,17

| 0,39

|

|

| 0,55

| 0,66

| -

| 0,08

| 0,40

|

|

| 0,21

| 0,17

| 0,08

| -

| 0,21

|

|

| 0,26

| 0,39

| 0,40

| 0,21

| -

|

Источник – ИА «Финмаркет», расчеты автора

Наилучший результат (максимально возможное сокращение значения риска) дает объединение в портфель бумаг с наибольшей отрицательной корреляцией. Но при этом следует помнить о знаке доходности бумаги. Возможно, не следует добавлять в портфель бумагу с отрицательной доходностью, даже если у нее будет отрицательная корреляция.

График зависимости риска портфеля от количества бумаг в портфеле: замечено, что с увеличением количества бумаг в портфеле его риск снижается, но до некоего предела.

Рисунок 5

На примере еврооблигаций России, за 2005 год

Таблица 10

| Кол-во бумаг в портф.

| Добавляемая бумага:

| Стандартное отклонение* портфеля

| Доходность**

|

| ее год

| ее ст.откл.*

| добавляемой бумаги

| портфеля***

|

|

|

| 1,85

| 1,85

| 0,02

|

|

|

|

| 1,71

| 1,39

| 0,08

|

|

|

|

| 1,19

| 1,08

| -0,05

|

|

|

|

| 0,9

| 0,92

| -0,06

|

|

|

|

| 0,83

| 0,84

| -0,07

|

|

* – стандартное отклонение ежедневной доходности, %

** – среднедневное значение доходности, %

*** – рассчитайте самостоятельно.

Диверсифицированный риск (несистематический, индивидуальный, случайный) – риск, проистекающий из события, большей частью или целиком неожиданного, которое имеет значительное и обычно немедленное воздействие на стоимость соответствующего финансового инструмента

Не диверсифицированный риск (систематический, рыночный) – риск изменения доходов, возникающий в результате действия факторов, независимых от данного финансового инструмента, связанные, например. с политическими, экономическими или другими общерыночными событиями.

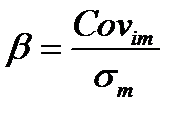

А нельзя ли измерить недиверсифицируемый риск? А нет ли зависимости между этим риском и доходностью актива? Построим график зависимости доходности портфеля (акция плюс безрисковый инструмент) от риска, измеряемого стандартным отклонением. Построим график зависимости доходности портфеля (акция плюс безрисковый инструмент) от недиверсифицируемого риска, измеряемого коэффициентом Бэта.

Коэффициент Бета, β – измеритель не диверсифицированного риска, который отражает чувствительность доходности финансового инструмента к изменению всей рыночной доходности:

[34]

[34]

m – доходность рыночного портфеля (биржевого индекса);

r – доходность акций компании.

Если, например Бэта равен 2, то это значит, что если доходность рынка выросла на 1%, то доходность акций компании вырастет на 2%.

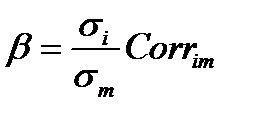

А также:  , или

, или  [35]

[35]

На базе линии (y=a+bx), прочерченной портфелем, состоящим из акции и безрискового актива, выведена формула зависимости доходности актива (ri) от коэффициента Бэта, доходности рынка и безрисковой доходности:

ri = r0 + β * (rm - r0) [36]

Трехфакторная модель Фамы–Френча (1994 год). Арбитражная модель Росса.

Глобальная CAPM. Поправка на страновой риск. Сжатие коэффициента Бэта.

МОДЕЛЬ WACC

Средневзвешенные затраты на капитал

Не всегда есть возможность узнать рыночную стоимость капитала (не развитый фондовый рынок, неликвидные акции компании). Но можно посчитать затраты на капитал. Фактически эта та же стоимость капитала, но взгляд с другой стороны

Поскольку проценты по кредитам и облигациям уплачиваются до налогообложения, необходимо различать стоимость займа до и после уплаты налогов. Поэтому вводится поправка на налог на прибыль. Итого, средневзвешанные затраты на капитал:

[37]

[37]

W1, W2, W3, W4 – соответственно доли заемных средств, привилегированных акций, собственного капитала (обыкновенных акций), нераспределенной прибыли;

r – стоимости соответствующих частей капитала;

Т – ставка налога на прибыль.

Количество слагаемых в формуле (четыре, два и пр.) зависит от структуры капитала компании.

Есть мнение: в скобках проводится корректировка:

[38]

[38]

g – ставка процента, в пределах которой проценты по долгу можно относить на налогооблагаемую прибыль

Выбор весов может быть основан на учетных (балансовых) оценках элементов пассива баланса фирмы, либо на рыночной стоимости различных источников, отраженных в балансе, либо на оценке оптимальной структуры капитала менеджерами фирмы. Эти оценки в конечном счете остаются целевыми для фирмы. WACC это:

- общая прибыль, которую должна заработать компания на существующих капиталах для поддержания стоимости своих акций;

- обязательная прибыль со всех капиталовложений;

- не средняя цена всех источников, привлеченных фирмой в прошлом, равно как не средняя цена источников, которые фирма намерена привлечь в текущем году. WACC отражает значение предельных затрат.

WACC может использоваться как ставка дисконтирования (когда предполагаемое вложение капитала совпадает с текущей деятельностью). Алгоритм расчета средневзвешенных затрат на капитал компании: определение основных компонентов капитала; вычисление их стоимости; сведение результатов расчета в единый показатель.

Ключевые составляющие капитала:

· часть краткосрочных кредитов и займов, представляющая собой постоянный источник финансирования;

· долгосрочная кредиторская задолженность;

· привилегированные акции;

· собственный капитал.

Вся беспроцентная кредиторская задолженность (за товары, работы, по оплате труда, по налогам) в процессе формирования и анализа инвестиционного бюджета не учитывается и исключается из расчета WACC.

Пример использования WACC. Рассматривается проект, который принесет 5 млн. прибыли в конце первого года за вычетом налогов. Эта прибыль в дальнейшем будет расти ежегодно на 5%. Соотношение между долгом и активами составляет 0,5. Стоимость активов 29,2%, стоимость займа 10%. Ставка налога 34%. Проект связан с основным бизнесом и принадлежит к той же группе риска. Определить перспективы проекта.

Шаг 1. WACC = 2/3*29,2 + 1/3*10*(1-0,34) = 21,67%

Шаг 2. PV= 5 млн. / (WACC – 0,05) = 30 млн.

Шаг 3. NPV проекта будет больше нуля если стоимость проекта будет меньше 30 млн.