Можна показати, що властивості оцінок коефіцієнтів регресії (  ), а також і якість побудованої регресії істотно залежать від властивостей випадкового відхилення (

), а також і якість побудованої регресії істотно залежать від властивостей випадкового відхилення (  ). Доведено, що для одержання за МНК найкращих результатів необхідно, щоб виконувався ряд передумов щодо випадкового відхилення.

). Доведено, що для одержання за МНК найкращих результатів необхідно, щоб виконувався ряд передумов щодо випадкового відхилення.

Передумови МНК (умови Гаусса – Маркова):

1°. Математичне сподівання випадкового відхилення дорівнює нулю:  для всіх спостережень.

для всіх спостережень.

2°. Дисперсія випадкових відхилень постійна:  для будь-яких спостережень

для будь-яких спостережень  і

і  .

.

Здійсненність даної передумови називається гомоскедастичністю, нездійсненність – гетероскедастичністю.

3°. Випадкові відхилення  і

і  є незалежними (

є незалежними (  ):

):

(3)

(3)

У випадку, якщо дана умова виконується, то говорять про відсутність автокореляції.

4°. Випадкове відхилення незалежне від пояснюючих змінних:

(4)

(4)

5°. Модель є лінійною щодо параметрів.

Теорема Гаусса-Маркова. Якщо передумови 1° – 5° виконані, то оцінки, отримані за МНК, мають наступні властивості:

1. Оцінки є незміщеними, тобто  ,

,  .

.

2. Оцінки спроможні (обґрунтовані), тобто дисперсія оцінок параметрів при зростанні числа  спостережень прагне до нуля:

спостережень прагне до нуля:  ,

,  .

.

3. Оцінки ефективні, тобто вони мають найменшу дисперсію в порівнянні з будь-якими іншими оцінками даних параметрів, лінійними щодо величин  .

.

В англомовній літературі такі оцінки називаються BLUE – найкращі лінійні незміщені оцінки. Якщо передумови 2° і 3° порушені, то властивості незміщеності і спроможності зберігаються, а властивість ефективності – ні.

Поняття гетероскедастичності та її наслідки.

Однією з таких передумов МНК є умова сталості дисперсій випадкових відхилень  :

:

для будь-яких спостережень

для будь-яких спостережень  і

і  .

.

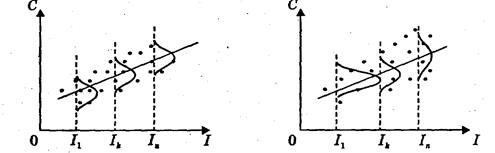

Якщо дана передумова виконується, то має місце гомоскедастичністъ (сталість дисперсії відхилень). Невиконання даної передумови називається гетероскедастичністю (дисперсія відхилень не є сталою). Наведемо приклади гомо- і гетероскедастичності на рис. 1, 2 .

Рис. 1 Гомоскедастичність Рис. 2 Гетероскедастичність

Поняття мультиколінеарності та її наслідки .

Мультиколінеарність означає існування тісної лінійної залежності, або сильної кореляції, між двома чи більше пояснюючими змінними.

Наслідки мультиколінеарності:

1) великі дисперсії (стандартні помилки) оцінок теоретичних параметрів;

2) зменшуються t - статистики коефіцієнтів, що може привести до невірного висновку про вплив відповідної пояснюючої змінної на залежну змінну;

3) оцінки теоретичних параметрів і їхні стандартні помилки стають дуже чуттєвими до найменшої зміни даних, тобто вони стають нестійкими;

4) можливе одержання невірного знака коефіцієнта регресії.

Порівняння двох регресійних моделей. Тест Чоу.

Природа Dummy-змінних.

Економічні явища, які досліджує економетрія, дуже різноманітні. На залежну змінну поряд із кількісними факторами впливають і якісні: стать, релігія, страйки, війни, зміни в економічній політиці тощо.

Потрібно вміти вводити якісні дані в багатофакторні регресійні моделі, оцінювати параметри і аналізувати отримані результати.

Якісні змінні часто є бінарними: вони отримують значення “1” при наявності певної якості і “0” при її відcутності. Такі змінні називаються dummy-змінними. Пара (0,1) може легко трансформуватись у будь-яку іншу пару лінійним перетворенням  , де а та b –конмтанти, а z=1 або нулю. Наприклад, коли z=1, y=a+b, аколи z=0, y=a.

, де а та b –конмтанти, а z=1 або нулю. Наприклад, коли z=1, y=a+b, аколи z=0, y=a.

Dummy-змінні можуть використовуватись у регресійних моделях поряд з кількісними змінними, а можуть утворювати регресійні моделі, в яких усі фактори є dummy-змінними (АОV – моделі).

Розглянемо особливості, які виникають при введенні dummy-змінних.

По-перше, dummy-змінні відокремлюють різні класи або різні категорії.

По-друге, під час інтерпретації результатів моделей, які використовують dummy-змінні, важливо знати, які саме категорії позначались через 1, а які через 0.

По-третє, клас, або категорія, позначена 0 (нулем), часто розглядається як базова категорія. Вона є базовою в тому розумінні, що порівняння робиться саме на основі цієї категорії.