Свопы как и форварды:

- внебиржевые деривативы;

-условия контракта определяются индивидуально.

Своп - это соглашение между двумя контрагентами об обмене в будущем платежами в соответствии с определенными в контракте условиями, а именно различных процентных ставках, биржевых котировках или ценах, рассчитанных на основании денежной суммы, заранее определенной в договоре. Как правило, срок такого контракта не превышает 30 лет, его условия согласовываются сторонами в индивидуальном порядке. Договор может быть заключен как без посредника, так и с его участием.

Виды свопов:

- процентный своп в отношении условной денежной суммы, на которую начисляются платежи, предусмотренные договором;

- валютный своп в отношении валюты;

- товарный своп в отношении какого-либо товара;

- своп на ценные бумаги;

- кредитный дефолтный своп.

Процентный своп состоит в обмене долгового обязательства с фиксированной процентной ставкой на обязательство с плавающей ставкой. Участвующие в свопе лица обмениваются только процентными платежами, но не номиналами. Платежи осуществляются в единой валюте. По условиям свопа стороны обязуются обмениваться платежами в течение ряда лет. Обычно период действия свопа колеблется от двух до пятнадцати лет. Одна сторона уплачивает суммы, которые рассчитываются на базе твердой процентной ставки от номинала, зафиксированного в контракте, а другая сторона — суммы согласно плавающему проценту от данного номинала. В качестве плавающей ставки в свопах часто используют ставку LIBOR (London Inter bank Offer Rate).

Валютный своп - это обмен номинала и фиксированных процентов в одной валюте на номинал и фиксированный процент в другой валюте.

Хеджирование свопом можно рассматривать как портфель форвардных или фьючерсных контрактов, заключенных между двумя сторонами. Оно направлено на страховании от рисков обеих сторон.

Рассмотрим гипотетический трехлетний своп, заключенный 5 марта 2004 года между компаниями Microsoft и Intel. Предположим, что компания Microsoft согласилась выплатить компании Intel процентную ставку на уровне 5% годовых на основную сумму в размере 100 млн. долл. Взамен компания Intel согласилась выплатить компании Microsoft шестимесячную ставку LIBOR на ту же основную сумму. В таком случае компания Microsoft является плательщиком фиксированной ставки (fixed rate payer), а компания Intel — плательщиком плавающей ставки (float rate payer). Допустим, что компании обмениваются выплатами каждые шесть месяцев, а 5%ная ставка начисляется раз в полгода. Все выплаты в рамках свопа при конкретных значениях процентных ставок LIBOR. В таблице приведены суммы, выплаченные и полученные компанией Microsoft.

Пример использования свопов для трансформации обязательств, используя процентный своп.

Компания Microsoft может использовать своп для преобразования займа с плавающей ставкой в заем с фиксированной ставкой. Предположим, что компания Microsoft взяла в долг 100 млн. долл. по ставке LIBOR плюс 10 базисных пунктов. (Один базисный пункт равен одной сотой процента, так что ставка займа равна LIBOR + 0,1%.) Затем компания Microsoft заключила своп, в рамках которого возникает три денежных потока.

1. Компания выплачивает ставку LIBOR + 0,1% внешним кредиторам.

2. Компания получает ставку LIBOR в рамках свопа.

3. Компания выплачивает 5% в сроки, указанные в свопе.

Эти три денежных потока эквивалентны процентной ставке, равной 5,1%. Следовательно, компания Microsoft трансформировала заем с плавающей ставкой LIBOR+ 10 базисных пунктов в заем с фиксированной ставкой, равной 5,1%.

Компания Intel, в свою очередь, могла бы трансформировать заем с фиксированной ставкой в заем с плавающей ставкой. Предположим, что компания Intel взяла в долг 100 млн. долл. под 5,2%. Заключив своп, она создает три денежных потока.

1. Компания выплачивает 5,2% внешним кредиторам.

2. Компания выплачивает ставку LIBOR в сроки, предусмотренные свопом.

3. Компания получает 5% в сроки, установленные свопом.

Эти потоки наличности эквивалентны выплатам по процентной ставке LIBOR + 0,2% (т.е. “LIBOR + 20 базисных пунктов”). Итак, с помощью свопа компания Intel трансформирует заем с фиксированной ставкой, равной 5,2%, в заем с плавающей ставкой “LIBOR+20 базисных пунктов”.

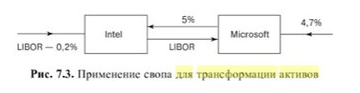

Пример использования свопов для трансформации активов.

Допустим, что компания Microsoft имеет 100 млн. долл. в облигациях, которые принесут в течение следующих трех лет процентный доход в размере 4,7% годовых. Заключив своп, компания Microsoft создает три денежных потока.

1. Компания получает 4,7% по облигациям.

2. Компания получает ставку LIBOR в сроки, установленные свопом.

3. Компания выплачивает 5% в сроки, установленные свопом.

Эти денежные потоки эквивалентны процентному доходу, полученному по ставке «LIBOR - 30 базисных пунктов». Итак, компания Microsoft могла бы трансформировать актив, приносящий 4,7% годовых, в актив, приносящий ставку «LIBOR - 30 базисных пунктов».

Теперь встанем на точку зрения компании Intel. С помощью свопа она могла бы преобразовать актив, приносящий плавающий процентный доход, в актив, приносящий фиксированный процентный доход. Предположим, что компания Intel вложила 100 млн. долл. под ставку «LIBOR - 20 базисных пунктов». Заключив своп, она создает три денежных потока.

1. Компания на свои инвестиции получает ставку «LIBOF - 20 базисных пунктов».

2. Компания выплачивает ставку LIBOR в сроки, установленные свопом.

3. Компания получает 5% в сроки, установленные свопом.

Эти денежные потоки эквивалентны процентному доходу, полученному по ставке, равной 4,8%. Итак, компания Intel могла бы преобразовать актив, приносящий процентный доход на уровне ставки «LIBOR - 20 базисных пунктов», в актив, приносящий 4,8%.