Вытеснение экспорта – уменьшение объема экспорта, вызванное понижением валютного курса в результате увеличения государственных расходов или снижения налогов при плавающем режиме валютного курса.

Первоначальным импульсом в рамках стимулирующей фискальной политики, направленной на стимулирование экономического роста и занятости в стране, является рост государственных расходов или снижение налогов. Как было показано выше, увеличение государственных расходов при равном сокращении налогов имеет больший экономический эффект, измеряемый приростом национального дохода страны.

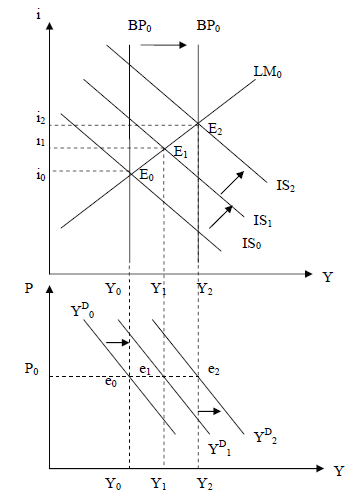

Первоначально экономика находится в точке E0 при уровне дохода Y0 и уровне процентной ставки i0. Государство увеличивает расходы, стимулируя тем самым внутреннее производство, в результате чего кривая IS0 сдвигается вправо в положение IS1. Промежуточное равновесие достигается в точке E1, где i0 < i1, а Y1 > Y0. Характер последующей автоматической корректировки зависит от политики, проводимой правительством в области международного движения капитала.

| Абсолютная немобильность капитала

|

| Кривая BP вертикальна, при этом точка промежуточного равновесия E1 оказывается справа от кривой BP0, что соответствует потенциально возможному дефициту ПБ.

Ситуация потенциального дефицита ПБ приводит к росту ВК, что стимулирует экспорт и чистый экспорт страны. Немедленно реагирует ПБ страны, что сдвигает кривую вправо BP0 в BP1, и, чуть позднее, расширяется внутреннее производство, что сдвигает кривую IS1 в положение IS2. В результате обозначенных тенденций НД увеличивается еще больше и достигает уровня Y2, в то время как i повышается до i2. Экономика перемещается в новую точку двойного равновесия E2, где i0 < i1 < i2, а Y2 > Y1 > Y0. Таким образом, меры стимулирующей фискальной политики при плавающем ВК обеспечивают рост НД в два этапа: первоначально доход увеличивается с Y0 до Y1 за счет роста государственных расходов. А на этапе автоматической корректировки увеличение дохода с Y1 до Y2 достигается за счет автоматического расширения экспорта, вызванного ростом ВК в ответ на потенциально возможный дефицит ПБ. Такие рез-ты свидетельствуют о высокой эффективности фискальной политики.

|

| Высокая немобильность капитала

|

| Если правительство страны вводит серьезные ограничения на пути международного движения капитала (высокая немобильность капитала), то кривая LM более эластична по ставке процента, нежели кривая BP. В ситуации, когда иностранный краткосрочный капитал медленнее реагирует на изменение ставки процента, нежели отечественный финансовый рынок, увеличение государственных расходов по-прежнему приводит к возникновению потенциального дефицита ПБ, что отражается положением точки E1 справа от кривой BP0. Поскольку некоторый приток краткосрочного капитала из-за рубежа возможен, то частично дефицит платежного баланса компенсируется за счет притока капитала, что приведет к меньшему, чем в первом случае, повышению валютного курса. Как результат, увеличение экспорта и чистого экспорта будет менее значительным и кривые BP0 и IS1 сдвинутся вправо на меньшее расстояние. Экономика перемещается в точку двойного равновесия E2, где i0 < i1< i2, а Y2 > Y1 > Y0.

Таким образом, фискальная политика при плавающем режиме валютного курса и высокой немобильности капитала по-прежнему остается высокоэффективным инструментом стимулирования совокупного спроса и национального дохода и проходит в два этапа. Первоначально доход увеличивается с Y0 до Y1 за счет роста государственных расходов, что в количественном измерении соответствует ранее рассмотренному случаю. Однако на этапе автоматической корректировки увеличение дохода

с Y1 до Y2 будет меньшим, поскольку автоматическое расширение экспорта, вызванное ростом валютного курса, будет менее значительным в результате притока краткосрочного капитала из-за рубежа.

|

| Высокая мобильность капитала

|

| В случае, когда краткосрочный финансовый капитал быстрее реагирует на изменение внутренней ставки процента, нежели отечественный финансовый рынок, кривая LM менее эластична по ставке процента, чем кривая BP. В этом случае рост государственных расходов приводит к возникновению потенциально возможного избытка платежного баланса, что соответствует точке промежуточного равновесия E1, расположенной слева от кривой BP0. Такая ситуация возникает как ответная реакция краткосрочного капитала, хлынувшего в национальную экономику вследствие роста внутренней ставки процента. Потенциальный избыток платежного баланса приводит к немедленной реакции валютного курса, который понижается, что обусловливает снижение экспорта и чистого экспорта. Уменьшение расходов заграницы на приобретение экспортируемых отечественной экономикой благ сдвигает влево кривую BP0 в положение BP1, а кривую IS1 возвращает в положение IS2. Экономика перемещается в точку двойного равновесия E2, где i0 < i2 < i1, а Y1 > Y2 > Y0.

Таким образом, первоначальный рост дохода с Y0 до Y1, обусловленный увеличением государственных расходов, на этапе автоматической корректировки уменьшается до Y2. В подобной ситуации рост государственных расходов обусловливает повышение ставки процента, что при высокой мобильности капитала стимулирует приток краткосрочного капитала из-за рубежа, в результате торговый баланс ухудшается, поскольку ответной реакцией на приток капитала будет обесценение национальной валюты. Происходит вытеснение экспорта, вызванное увеличением государственных расходов. В результате неизбежности данных процессов при плавающем валютном курсе фискальная политика может использоваться только на краткосрочном интервале, поскольку эффективность целенаправленных мероприятий достаточно низкая вследствие процессов, присущих автоматической корректировке.

|

| Абсолютная мобильность капитала

|

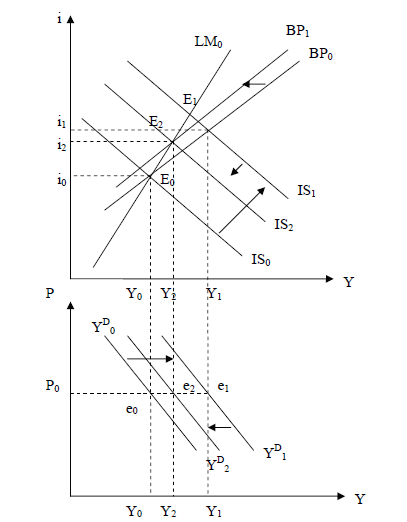

| При абсолютной мобильности капитала кривая BP0 горизонтальна, поскольку малейшее отклонение внутренней ставки процента от среднемирового уровня приводит к незамедлительной реакции краткосрочного капитала.

В результате фискального импульса кривая IS0 перемещается вправо в положение IS1, в результате чего появляется потенциальная возможность образования избытка платежного баланса и роста процентной ставки. Малейшее повышение ставки процента приводит к немедленному притоку краткосрочного капитала из-за рубежа, что сдвигает кривую BP0 вдоль самой себя вправо в положение BP1. Приток краткосрочного капитала стимулирует снижение валютного курса, вслед за которым уменьшается экспорт и чистый экспорт, что смещает кривую IS1 обратно в первоначальное положение IS0. Промежуточное равновесие не успевает возникнуть, и экономика перемещается из точки E1 в первоначальное состояние двойного равновесия в точке E0.

Таким образом, при плавающем валютном курсе и абсолютной мобильности капитала фискальная политика совершенно неэффективна. Первоначальное увеличение бюджетных расходов приводит к увеличению национального дохода с Y0 до Y1, однако снижение валютного курса, обусловленное притоком капитала из-за рубежа, стимулирует сокращение экспорта. Причем при абсолютной мобильности капитала экспорт сокращается на величину, равную первоначальному увеличению расходов государства.

Данное явление получило название «эффект полного вытеснения экспорта». Проявление данного эффекта в условиях плавающего валютного курса и абсолютной мобильности капитала делает фискальную политику совершенно неэффективной ни в коротком, ни в длительном периодах.

|

| | | | | |

Таким образом, по мере снижения барьеров на пути международного движения капитала эффективность государственной политики регулирования совокупного спроса мерами фискального характера снижается. При полной немобильности капитала увеличение государственных расходов (снижение налогов) стимулирует совокупный спрос, в то время как отсутствие каких-либо границ на пути международного движения капитала сводит эффективность фискальных инструментов регулирования совокупного спроса к нулю.