• при реорганизации или ликвидации предприятия.

Инвентаризацию проводит инвентаризационная комиссия, -назначенная руководителем организации. В состав комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (юристы, инженеры, экономисты и т. д.). В состав комиссии можно включать представителей службы внутрен него аудита организации, независимых аудиторских организаций.

Перед началом инвентаризации работники, ответственные за со хранность ценностей, дают расписки о том, что все поступившие про изводственные запасы оприходованы, а выбывшие — списаны в рас ход, первичные документы по ним сданы в бухгалтерию.

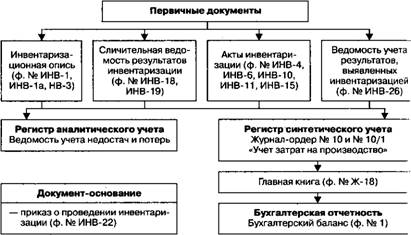

Результаты инвентаризации отражают в инвентаризационной описи товарно-материальных ценностей (ф. № ИНВ-3). Комиссия записы вает фактическое наличие на складе каждого наименования ценностей по видам, сортам, группам и номенклатурным номерам, по количеству соответствующих единиц измерения и сумме.

По каждой странице и в конце инвентаризационной описи указыва ются количество порядковых номеров, общее количество единиц фа к тически установленных материалов и сумма их оценки. Фактические остатки по каждому наименованию ценностей записываются в опись после соответствующего взвешивания, обмера, подсчета. По матери алам, хранящимся навалом, определение физического веса (объема) производится путем обмера и технических расчетов. Акты обмером, технических расчетов и ведомостей отвесов прилагаются к инвентари зационной описи.

При всех таких операциях, проводимых членами инвентаризади онной комиссии, присутствие материально ответственных лиц оби зательно. Соблюдение данного условия позволяет впоследствии иг ключить возможные спорные вопросы между ними.

На последней странице инвентаризационной описи председатель и члены комиссии ставят свои подписи, материально ответственное лицо также ставит свою подпись, подтверждая тем самым свое согла сие с результатами инвентаризации.

Инвентаризационная опись (ф. № ИНВ-3) составляется в двух;ж земплярах, один из которых передается в бухгалтерию, а другой остается у материально ответственного(ых) лица (лиц). После проверки данный и расчетов бухгалтер расписывается в инвентаризационной описи. И<> материально-производственным запасам, находящимся на день инвеп таризации в пути, комиссия составляет акт инвентаризации товарно материальных ценностей, находящихся в пути (ф. № ИНВ-6) в дну\ ншемплярах по данным документов, представленных комиссии. Один жаемпляр акта остается у нее, другой передается в бухгалтерию.

В инвентаризационной описи товарно-материальных ценностей, при- цигпыхна ответственное хранение (ф. № ИНВ-5), записи производятся ответственными лицами инвентаризационной комиссии на основании проверки и перерасчета в натуре производственных запасов, находящихся на ответственном хранении по каждому наименованию. Порядок ее • м|)ормления такой же, как и инвентаризационной описи по ф. № ИНВ-3. (>пись составляется в двух экземплярах, подписывается членами ин- меитаризационной комиссии и материально ответственным(ми) лицом (лицами), один из них передается в бухгалтерию, а второй остается v материально ответственного(ых) лица (лиц).

По ценностям, по которым выявлены расхождения, в бухгалтерии •оставляется сличительная ведомость (ф. № ИНВ-19). На второй странице ведомости, где по каждому наименованию материалов приведены результаты инвентаризации по количеству и сумме (излишек, недо- i тача), приводится также информация о том, как отрегулированы эти расхождения. Эти данные заверяются подписью бухгалтера. На тре- i кой странице указывается пересортица по количеству и сумме в ча- (ти излишков, зачтенных в покрытие недостач, и недостач, покрытых излишками. Здесь же приводится информация об оприходованных излишках с указанием, на какой счет они оприходованы, и указывается окончательная недостача. Эта страница подписывается материально- отнетственным лицом.

В процессе анализа данных сличительной ведомости по производ- i i ценным запасам выявляется пересортица по отдельным их наимено- ианиям.

Пересортица — это появление излишков одного сорта и недостачи ipyroro сорта материально-производственных запасов одного и того же наименования. Согласно Методическим указаниям по инвентаризации имущества и финансовых обязательств, разрешается проводить!ачет излишков и недостач в результате пересортицы:

•за один и тот же проверяемый период;

•у одного и того же материально ответственного лица;

• по одному и тому же наименованию материально-производственных запасов;

•в тождественных количествах;

• входящие в состав этой группы ценности должны иметь сходство по внешнему виду и упакованы в одинаковую тару.

Материально ответственные лица обязаны предоставить подробные объяснения инвентаризационной комиссии о допущенной пересортиц»' Пересортица является результатом того, что одни и те же найме! ю вания материалов могут иметь разные цены, одно и то же произвол ственное назначение, но разные характеристики (гвозди 100 мм или 90 мм). В результате пересортицы возникает разница: положительная, когда образуется излишек по сумме против данных текущего учета, или отрицательная, когда образуется недостача (по решению рукопп дителя организации она может быть перекрыта суммой выявленный излишков). Если по результатам зачета сумма недостачи не перекры та, то она после этой операции может быть уменьшена на сумму потерь в пределах действующих норм естественной убыли при условии, «им они установлены на эти наименования материалов.

Неперекрытая сумма недостачи подлежит возмещению материал мт ответственным лицом, а выявленный излишек приходуется с одноире менным увеличением финансовых результатов.

Схемы движения бухгалтерской информации по счету 94 «Недостачи и потери от порчи ценностей» по журнально-ордерной и автоматизированной формам бухгалтерского учета

I

В любом случае расхождения между фактическим наличием и дам ными бухгалтерского учета должны быть объяснены материально oi

Регистрация хозяйственных операций

|

Справочники

|

| Общего назначения:

учетная политика, план счетов счета 19, константы подразделения и др.

| Субконто:

места хранения, физические лица

|

Инвентаризация ОС

Инвентаризационные

описи Документы основания но расчетам за причиненный ущерб

X