Незавершенное строительство — затраты застройщика по возведению объектов с начала строительства до их ввода в эксплуатацию.

Незавершенное строительство отражается в бухгалтерском балансе по фактическим затратам для застройщика (инвестора).

После окончания строительства осуществляется приемка и ввод в эксплуатацию законченных строительством объектов основных средств, которая оформляется:

• Актом приемки законченного строительством объекта (ф. № КС-11);

• Актом приемки законченного строительством объекта приемочной комиссией (ф. № КС-14).

К этому моменту на счете 08-3 формируется инвентарная стоимость законченных строительством объектов основных средств. Для отражения в учете составляется акт по форме № ОС-1 и составляется запись Дт 01 Кт 08-3 и заводится инвентарная карточка.

Инвентарная стоимость объекта — это затраты застройщика по возведению объекта с его начала до ввода в эксплуатацию.

Источниками финансирования объектов капитального строительства являются собственные и заемные источники, а также средства целевого финансирования (бюджетные средства, получаемые на безвозвратной основе).

Регистр синтетического учета — журнал-ордер № 16.

Регистр аналитического учета — ведомость № 18, где аналитические счета открываются по объектам вложений.

При использовании организацией автоматизированной формы учета с применением программного продукта «1С: Предприятие» регистрами синтетического учета являются обороты счета 08 (Главная книга), анализ счета 08, оборотно-сальдовая ведомость и др. Регистрами аналитического учета выступают оборотно-сальдовая ведомость по счету 08, анализ счета 08 по субконто, обороты между субконто, карточка счета 08, карточка счета 08 по субконто и др.

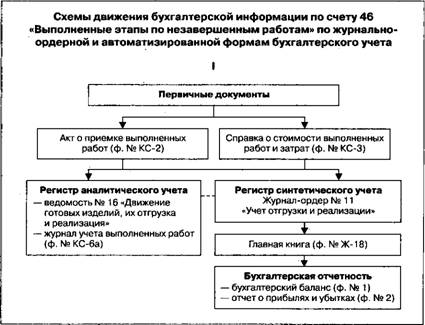

Учет расходов строительной организации при использовании в учете счета 46 «Выполненные этапы по незавершенным работам»

В соответствии с учетной политикой строительной организации доходы по работам (услугам) с длительным производственным циклом могут признаваться в бухгалтерском учете по мере готовности объекта в целом или по этапам. Это предусмотрено Положением по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008), утвержденным Приказом Минфина РФ от 24.10.2008 г. № 116н. Поря- и не сдачи работ определяется условиями договора, при этом возможны два варианта:

1) работы сдаются по мере выполнения всего объема работ. При таком варианте все затраты до момента сдачи объекта учитывают на счете 20 «Основное производство». В момент приемки выполненных работ затраты списываются со счета 20 «Основное производство» в дебет счета 90-2 «Себестоимость продаж». Договорная стоимость работ в данном случае отразится — Дт 62 Кт 90-1;

2) работы сдаются поэтапно. По мере сдачи заказчику каждого этапа в учете подрядчика отражается реализация работ по выполненному этапу. Право собственности на объект, как правило, переходит к заказчику лишь по завершении объекта в целом. При этом варианте в учете используется счет 46 «Выполненные этапы по незавершенным работам».

IIo дебету этого счета учитывают договорную стоимость выполненных и оплаченных заказчиком законченных организацией этапов pa- dor, отражаемых по кредиту счета 90. Одновременно затраты по законченным и принятым этапам работ списываются с кредита счета 20 на к'бет счета 90.

Дт 46 Кт 90-1 — отражена выручка за сданный этап работы;

Дт 90-2 Кт 20 — списаны расходы по выполненному этапу работ;

Суммы поступившей оплаты отражаются по дебету счетов учета денежных средств с кредита счета 62.

11о окончании всех этапов работы в целом оплаченную заказчиком

• гоимость этапов списывают со счета 46 в дебет счета 62. Стоимость полностью законченных работ, учтенных на счете 62, списывают на «умму полученных авансов в дебет счета 62 и на сумму, полученную и окончательный расчет в дебет счетов по учету денежных средств.

Регистр синтетического учета — журнал-ордер №11.

Аналитический учет по счету 46 «Выполненные этапы по незавершенным работам» ведется по видам работ.

11ри использовании организацией автоматизированной формы учета

• применением программного продукта «1С: Предприятие» регистрами синтетического учета являются обороты счета 46 (Главная книга),.шализ счета 46, оборотно-сальдовая ведомость и др. Регистрами аналитического учета выступают оборотно-сальдовая ведомость по сче- t v 46, анализ счета 46 по субконто, обороты между субконто, карточка < чета 46, карточка счета 46 по субконто и др.

4.2. Учет затрат на приобретение оборудования, требующего монтажа

При строительстве объектов основных средств подрядным или хозяйственным способом застройщик может самостоятельно приобретать оборудование как требующее, так и не требующее монтажа. Затраты на приобретение оборудования, не требующего монтажа, отражаются непосредственно на счете 08 «Вложения во внеоборотные активы». При приобретении оборудования, требующего монтажа, с целью его установки в строящихся объектах, до момента сдачи его в монтаж его учет осуществляется на счете 07 «Оборудование к установке» — активный.

Начальное сальдо (по дебету) — наличие оборудования к установке на начало отчетного периода.

Дебетовый оборот — поступление оборудования к установке.

Кредитовый оборот — сдача оборудования в монтаж.

Конечное сальдо (по дебету) — остаток оборудования к установке на конец отчетного периода.

К оборудованию, требующему монтажа, относится оборудование, ииодимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и про- •шм несущим конструкциям зданий и сооружений, а также комплекты опасных частей такого оборудования.

II

Для учета оборудования, требующего монтажа, предусмотрены сле- мующие формы учетной документации:

ОС-14 — «Акт о приеме (поступлении) оборудования»;

ОС-15 — «Акт о приеме-передаче оборудования в монтаж»;

ОС-16 — «Акт о выявленных дефектах оборудования».

Акт о приеме (поступлении) оборудования (ф. № ОС-14) используется для оформления и учета поступившего на склад оборудования с целью последующего использования его в качестве объекта основных средств. К акту прилагается сопроводительная документация, включая технические документы (технический паспорт, инструкция по эксплуатации и др.). В акте комиссия указывает свои выводы насчет состояния оборудования и возможности его принятия к бухгалтерскому учету.

При проведении монтажных работ подрядным способом в состав комиссии по приему оборудования может входить представитель подрядной монтажной организации. В этом случае отдельный акт на передачу оборудования в монтаж не составляется. В других случаях передача оборудования в монтаж оформляется Актом о приеме-передаче оборудования в монтаж (ф. М ОС-15). Данный акт составляется в случае, когда оборудование для монтажа передается монтажной орга-низации, и ранее, при приемке оборудования по Акту ф. № ОС-14, представитель монтажной организации не участвовал.

При выявлении дефектов оборудования в процессе монтажа, наладки, испытания составляется Акт о выявленных дефектах оборудования (ф. № ОС-16). В акте отмечаются выявленные дефекты и подробно указываются мероприятия или работы для устранения выявленных дефектов, а также исполнители и сроки исполнения.

Зачисление смонтированного и готового к эксплуатации оборудования в состав основных средств организации оформляется актом о приеме-передаче объекта основных средств (кроме зданий, сооружений) по ф. № ОС-1 или актом о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) по ф. № ОС-16.

Поступившее в организацию оборудование, требующее монтажа, принимается к бухгалтерскому учету по Дт счета 07 «Оборудование к установке» по фактической себестоимости приобретения. Фактическая себестоимость оборудования к установке складывается из стоимости по ценам приобретения и расходов по приобретению и доставке этих ценностей на склады организации, за исключением НДС и иных возмещаемых налогов. В учете это отразится так: Дт 07 Кт 60.

Поступление оборудования может быть отражено с использованием счета 15 «Заготовление и приобретение материальных ценностей», в порядке, аналогичном порядку учета материально-производственных

Основные корреспонденции по счету 07 «Оборудование к установке»

| Содержание операций

| Дебет

| Кредит

|

| Без применения счета 15:

|

|

|

| - отражена стоимость приобретенного оборудования к установке (без учета НДС)

| 07

| 60

|

| - отражена сумма НДС со стоимости оборудования к установке;

| 19

| 60

|

| - предъявлена к вычету сумма НДС

| 68

| 19

|

| - оборудование к установке сдано в монтаж

| 08-3

| 07

|

| - принят к учету объект основных средств (в состав которого входит оборудование к установке)

| 01

| 08-3

|

| С применением счета 15:

|

|

|

| отражена стоимость приобретенного оборудования к установке (без учета НДС)

| 15

| 60

|

| отражена сумма НДС со стоимости оборудования к установке

| 19

| 60

|

| предъявлена к вычету сумма НДС

| 68

| 19

|

| оборудование оприходовано по учетным ценам

| 07

| 15

|

| отражена сумма отклонений фактической себестоимости приобретения оборудования к установке от учетной цены (стоимость оборудования по учетным ценам ниже его фактической себестоимости)

| 16

| 15

|

| отражена сумма отклонений фактической себестоимости приобретения оборудования к установке от учетной цены (стоимость оборудования по учетным ценам выше ого фактической себестоимости)

| 15

| 16

|

| оборудование к установке сдано в монтаж

| 08-3

| 07

|

| списана сумма отклонений по оборудованию, сданному и монтаж (допроводка или «красное сторно»)

| 08-3

| 16

|

| принят к учету объект основных средств (в состав которого входит оборудование к установке)

| 01

| 08-3

|

шпасов. Разница между фактической себестоимостью его приобре- и'иия и учетными ценами будет определена на счете 16 «Отклонение и стоимости материальных ценностей», которая в дальнейшем спишет- ги - Дт 08 Кт 16 (методом допроводки или «красным сторно») при передаче оборудования в монтаж.

Стоимость оборудования, сданного в монтаж, отразится проводкой Дт 08 Кт 07, при этом завезенное на строительную площадку оборудование, требующее монтажа, подрядчик принимает на забалансовый учет по счету 005 «Оборудование, принятое для монтажа». После окончания строительства стоимость оборудования у подрядчика снимается с забалансового учета.

Регистр синтетического учета — журнал-ордер № 16.

Аналитический учет по счету 07 ведется по местам хранения оборудования и отдельным его наименованиям (видам, маркам и т. д.) в инвентарных карточках учета объектов основных средств.

При использовании организацией автоматизированной формы учета с применением программного продукта «1С: Предприятие» регистрами синтетического учета являются обороты счета 07 (Главная книга), аналде счета 07, оборотно-сальдовая ведомость и др. Регистрами аналитического учета выступают оборотно-сальдовая ведомость по счету 07, анализ счета 07 по субконто, обороты между субконто, карточка счета 07, карточка счета 07 по субконто и др.

4.3. Учет основных средств

Схемы движения бухгалтерской информации по счету 07 «Оборудование к установке» по журнально-ордерной и автоматизированной формам бухгалтерского учета

I

В соответствии с Положением по бухгалтерскому учету «Учет основ ных средств», утвержденным Приказом Минфина РФ от 30.03.2001 г.

Регистрация хозяйственных

операций +

Путем создания документа