Резервы под снижение стоимости материальных ценностей предна- шачены для уточнения оценки материальных ценностей, учитываемых как средства в обороте (в активе баланса стоимость этих материальных ценностей отражается за вычетом сумм созданных резервов).

Резерв создается, если текущая рыночная стоимость материальных ценностей оказалась ниже их фактической себестоимости.

Такая ситуация возможна, например, если:

• материальные ценности, находящиеся на балансе организации, физически или морально устарели (пришли в негодность);

• рыночные цены на эти материальные ценности устойчиво снижаются.

Резерв не создается по сырью, материалам и другим материально; производственным запасам, если на отчетную дату текущая рыночная стоимость готовой продукции (работ, услуг), при изготовлении которой были использованы эти сырье и материалы, превышает ее фактическую себестоимость.

Резервы создаются перед составлением бухгалтерского баланса, как правило годового.

Учет резервов под снижение стоимости материальных ценностей осуществляется с использованием счета 14 «Учет резервов под снижение стоимости материальных ценностей» — пассивный.

Начальное сальдо (по кредиту) — сумма созданного резерва на начало отчетного периода.

Кредитовый оборот — образование резерва.

Дебетовый оборот — использование резерва.

Конечное сальдо (по кредиту) — сумма созданного резерва на конец отчетного периода.

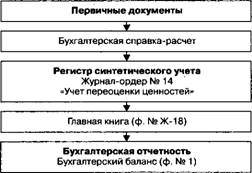

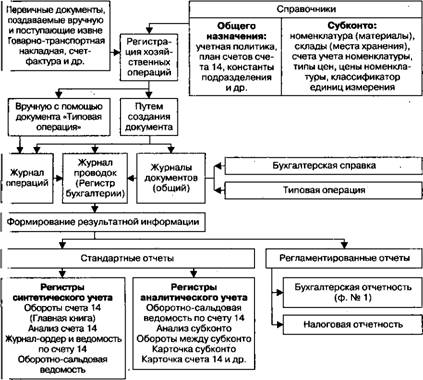

Синтетический учет — журнал-ордер № 10/1.

Аналитический учет ведется по каждому созданному резерву.

При использовании организацией автоматизированной формы учета г применением программного продукта «1С: Предприятие» регистрами синтетического учета являются обороты счета 14 (Главная книга), икализ счета 14, оборотно-сальдовая ведомость и др. Регистрами ана-

Схемы движения бухгалтерской информации по счету 14 «Учет резервов под снижение стоимости материальных ценностей» по журнально-ордерной и автоматизированной формам бухгалтерского учета

I

литического учета выступают оборотно-сальдовая ведомость по счс ту 14, анализ счета 14 по субконто, обороты между субконто, карточка счета 14, карточка счета 14 по субконто и др.

Образование резерва под снижение стоимости материальных цен ностей отражается в учете:

Дт 91-2 Кт 14 — создан резерв под снижение стоимости материал!» ных ценностей.

Величина резерва определяется отдельно по каждому наименова нию (номенклатурному номеру), а в отдельных случаях — по группам однородных материальных ценностей следующим образом:

(Учетная стоимость - Текущая рыночная стоимость) х х Количество материальных ценностей Величина резерва.

Текущая рыночная стоимость — сумма денежных средств, которую организация может получить, если продаст материальные ценности. Данные о текущей рыночной стоимости можно взять из различных ж точников информации (например, официальная информация о бир ясвых котировках; информация о рыночных ценах, опубликованная и печатных изданиях, и т. п.).

Организация не вправе создавать резерв по укрупненным группам материально-производственных запасов (например, по всем материалам и товарам).

По мере того как материально-производственные запасы, по которым ранее был создан резерв, будут переданы в эксплуатацию или проданы, зарезервированная сумма восстанавливается:

II

Дт 14 Кт 91-1 — списана сумма ранее созданного резерва под снижение стоимости материальных ценностей.

5.4. Учет специального инструмента, специальных приспособлений, специального оборудования и специальной одежды

Учет специального инструмента, специальных приспособлений, специ ального оборудования, специальной одежды имеет свои особенности, которые регламентируются Методическими указаниями по бухгал терскому учету специального инструмента, специальных приспособ лений, специального оборудования, специальной одежды, утвержден ными Приказом Минфина РФ от 26.12.2002 г. № 135н.

Специальный инструмент и специальные приспособления — техни ческие средства, обладающие индивидуальными (уникальными) CBoii ствами и предназначенные для обеспечения условий изготовления (выпуска) конкретных видов продукции (выполнения работ, оказания услуг). В состав специального инструмента и специальных приспособ лений входят: инструменты, штампы, пресс-формы, изложницы, про катные валки, модельная оснастка, стапели, другие виды специальных инструментов и приспособлений.

Специальное оборудование — многократно используемые в проиа водстве средства труда, которые обеспечивают условия для выполнения специфических (нестандартных) технологических операций. К сне циальному оборудованию относятся:

• специальное технологическое оборудование (химическое, метал лообрабатывающее, кузнечно-прессовое, термическое, сварочное).

• контрольно-испытательные аппаратура и оборудование (стенды, пульты, макеты готовых изделий, испытательные установки);

• реакторное оборудование;

• другие виды специального оборудования.

Специальная одежда — средства индивидуальной защиты работ ников организации. В состав специальной одежды входят: специаль ная одежда, специальная обувь и предохранительные приспособления (комбинезоны, костюмы, куртки, брюки, халаты, тулупы, различная обувь, рукавицы, очки, шлемы, противогазы, респираторы, другие ни ды специальной одежды).

В соответствии с Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, сие циального оборудования, специальной одежды специальная оснастк.1 и специальная одежда могут по решению организации приниматься к учету в составе:

• внеоборотных активов на счете 01 «Основные средства» в поряди ке, предусмотренном ПБУ 6/01 «Учет основных средств»;

• оборотных активов на счете 10 «Материалы», с применением субсчетов 10 «Специальная оснастка и специальная одежда на складе» и 11 «Специальная оснастка и специальная одежда в эксплуатации».

Во втором случае учет поступления данных активов осуществляет- I и аналогично порядку учета материалов.

Поступающие в организацию специальная оснастка и специальная одежда принимаются к учету по фактической стоимости приобретения или изготовления.

Приемка и оприходование поступающей специальной оснастки и специальной одежды складами организации оформляются путем составления приходньис ордеров (ф. № М-4). При изготовлении специальной оснастки и специальной одежды собственными силами организаций принятие их к учету подтверждается Актом выполненных работ по изготовлению специальной оснастки и специальной одежды по форме, устанавливаемой организацией. При передаче из цехов на скла- '1ы оформляется требование-накладная (ф. № М-11) или накладная {ф. № М-15). Отпуск специальной оснастки и специальной одежды и производство со складов организации производится на основании требования-накладной или накладной, а также по лимитно-заборным нартам (ф. № М-8). При использовании в организации забалансового учета объектов специальной оснастки их выбытие осуществляется на основании Акта на списание. В качестве Акта на списание организация может использовать формы Акт выбытия малоценных и быстроизнашивающихся предметов (ф. N° МБ-4) и Акт на списание малоценных и быстроизнашивающихся предметов (ф. № МБ-8).

Учет специальных инструментов и приспособлений. Специальные инструменты и специальные приспособления отпускаются со склада и подразделения организации по нормам (лимитам), установленным организацией. Учет выданной специальной оснастки организуется на складе в специальных карточках, открываемых на каждое подразделение.

Методическими указаниями предусматривается применение нескольких вариантов оперативного учета специальной оснастки. При первом варианте оформление операций по движению специальной оснастки осуществляется первичными учетными документами (требования-накладные, лимитно-заборные карты, накладные). При итором варианте работники обменивают на складе негодные, изношенные специальные инструменты и специальные приспособления на годные штука за штуку. Такой обмен не приводит к изменению запасов специальной оснастки, поэтому первичный документ на выдачу инструментов и приспособлений не оформляется. Обмен производит ся на основании актов выбытия (списания) по причине нормальною износа (нормальной эксплуатации).

Выдача специальных инструментов и специальных приспособлю ний на рабочие места на срок более месяца производится в соответствии с технологическими картами. Первоначальная выдача прош водится на основании требования мастера и оформляется в лицевых карточках, открываемых в одном экземпляре на каждое рабочее место, каждого наладчика или рабочего. В лицевой карточке работник распи сывается за полученный инструмент.,

Последующие выдачи годного специального инструмента взамен изношенного первичными документами могут не оформляться либо оформляются записями в лицевой карточке работника.

Выдача годных инструментов без сдачи негодных либо в обмен на инструменты, пришедшие в негодное состояние досрочно, либо вслед ствие нарушений правил эксплуатации производится на основании требований. В лицевой карточке работника производятся соответству ющие записи.

При выдаче специальной оснастки на срок не более месяца (на емс ну) применяется, как правило, марочная система выдачи инструмента, т. е. на основании инструментальных марок, без регистрации в каких либо документах.

При поломке, порче и утере специальных инструментов и приегю соблений составляется акт выбытия (списания) с указанием причин выбытия. Одновременно принимается решение о взыскании стоимо сти досрочно выбывших предметов с виновных лиц.

Учет специальной одежды. Специальная одежда выдается работ никам в порядке, установленном коллективным договором на осномг типовых отраслевых норм бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты.

Выдача работникам и возврат ими специальной одежды отражаю i ся в личных карточках работников. Организацией должен быть уста новлен контроль за сроками нахождения специальной одежды в экс плуатации.

Специальная одежда, выданная работникам, является собствен ностью организации и подлежит возврату при увольнении, переводе в той же организации на другую работу, а также по окончании сроком их носки взамен получаемых новых. Дежурная специальная одежда коллективного пользования должна находиться в подразделении и выдаваться работникам только на время выполнения соответствующих работ или может быть закреплена ш определенными рабочими местами и передаваться от одной смены другой.

Учет отпуска специальной оснастки и специальной одежды в эксплуатацию. Для обеспечения контроля за сохранностью специальной оснастки ее стоимость при передаче со склада в эксплуатацию может Ьыть принята на забалансовый учет по дополнительно вводимому специальному счету «Специальная оснастка, переданная в эксплуатацию».

Специальная одежда, срок эксплуатации которой в соответствии с нормами выдачи не превышает 12 месяцев, списывается в дебет сче- 1он затрат с кредита счета 10-10 единовременно непосредственно при гс передаче; а специальная одежда, срок эксплуатации которой в соот- мстствии с нормами выдачи превышает 12 месяцев, должна погашаться линейным способом исходя из сроков ее полезного использования.

Погашение стоимости специальной оснастки, переданной в эксплу- л I ацию, производится одним из следующих способов:

• линейный способ;

• способ списания стоимости пропорционально объему выпущенной продукции (работ, услуг);

• единовременное списание.

Выбранный организацией способ подлежит отражению в учетной политике.

При использовании линейного способа сумма погашения стоимо- «I и специальной оснастки определяется исходя из фактической стоимости объекта и норм, исчисленных исходя из сроков полезного использования этого объекта.

Пример

Фактическая себестоимость специальной оснастки составляет 120 ООО руб. Срок полезного использования составляет 5 лет. Согласно учетной политике, стоимость специальной оснастки погашается линейным способом.

Годовая норма погашения стоимости специальной оснастки исходя из срока его полезного использования составит 100%/5 лет = 20%.

Сумма ежемесячного погашения ((120 000 руб. х 20%)/100%)/12 мес = = 2000 руб.

При использовании способа списания стоимости пропорционально объему выпущенной продукции (работ, услуг) сумма погашения стоимости специальной оснастки определяется исхрдя из натуральною показателя объема продукции (работ, услуг) за отчетный период и со«отношения фактической себестоимости объекта специальной оснастки к предполагаемому объему выпуска продукции (работ, услуг) за весь ожидаемый срок полезного использования указанного объекта.

Применение этого способа рекомендуется для тех видов специаль ной оснастки, срок полезного использования которой непосредствен но связан с количеством выпущенной продукции (работ, услуг).

Способ единовременного списания используется, если специальная оснастка предназначена для индивидуальных заказов или используется в массовом производстве.

В случае когда выпуск продукции был досрочно прекращен и возоб новление его не предполагается, то остаточная стоимость специальной оснастки подлежит списанию на финансовые результаты в качестмс прочих расходов.

Выбытие специальной оснастки и специальной одежды может имен, место в различных случаях: продажи, безвозмездной передачи, спи сания вследствие морального или физического износа и др. Определение непригодности и решение вопроса о списании специальной оснастки и специальной одежды осуществляются инвентаризациоп ной комиссией. Доходы и расходы от выбытия подлежат отнесению на финансовые результаты в качестве прочих доходов и расходов.

Основные корреспонденции по счетам 10-10 «Специальная оснастка и специальная одежда на складе», 10-11 «Специальная оснастка и одежда в эксплуатации*

| Содержание операций

| Дебет

| Кредит

|

| Принята к учету по фактической себестоимости специальная оснастка и специальная одежда, приобретенная за плату

| 10-10

| 60

|

| Отражена сумма НДС

| 19-3

| 60

|

| Налоговый вычет по НДС

| 68

| 19-3

|

| Отражены затраты на изготовление специальной оснастки и специальной одежды

| 23

| 10, 02, 70,69

|

| Принята к учету по фактической себестоимости специальная оснастка и специальная одежда, изготовленная силами организации

| 10-10

| 23

|

| Принята к учету по фактической себестоимости специальная оснастка и специальная одежда, поступившая в качестве вклада в уставный капитал

| 10-10

| 75-1

|

| Содержание операций

| Дебет

| Кредит

|

| Отражена рыночная стоимость специальной оснастки и специальных приспособлений, полученных безвозмездно

| 10-10

| 98-2

|

| (Зписана на производство специальная оснастка и специальная одежда сроком полезного использования менее 12 месяцев

| 20, 23, 25, 26

| 10-10

|

| 1 предана со склада в эксплуатацию специальная оснастки и специальная одежда сроком полезного использования более 12 месяцев

| 10-11

| 10-10

|

| Погашена часть стоимости специальной оснастки и специальной одежды в процессе ее эксплуатации

| 20, 23, 25, 26

| 10-11

|

| Описана остаточная стоимость специальной оснастки, специальной одежды в связи с досрочным прекращением выпуска продукции (работ, услуг)

| 91-2

| 10-11

|

| Списана стоимость специальной оснастки и специальной одежды при их продаже

| 91-2

| 10-10

|

| | | | | |