Исполнительный лист — это документ, выданный судом, в котором указаны причина и размер удержаний с работника.

По исполнительному листу удерживаются алименты, а также сум мы в возмещение морального и материального вреда, нанесенного ра ботником другим лицам.

Удержания денежных сумм из дохода работника на основании иг полнительного листа осуществляются без издания приказа руководи теля об удержании и без согласия работника.

В бухгалтерии все исполнительные документы регистрируются в сиг циальном журнале и хранятся как бланки строгой отчетности.

Алименты на содержание несовершеннолетних детей удерживают- гм с дохода работника как по основному месту работы, так и при работе но совместительству.

Удержания алиментов производятся до достижения ребенком со- иершеннолетия (18 лет).

Перечень доходов, из которых удерживаются алименты на несовершеннолетних детей, утвержден Постановлением Правительства РФ от 18 июля 1996 г. №841.

К таким доходам относятся:

• заработная плата;

• все виды доплат и надбавок (за работу в ночное время, совмещение профессий и должностей, временное заместительство, выслугу лет, стаж работы и т. п.);

• премии (вознаграждения), выплачиваемые регулярно, а также по итогам работы за год;

• доплаты за сверхурочную работу, работу в выходные и праздничные дни.

Сумма удержанных алиментов должна быть не позднее чем в трехдневный срок выдана получателю из кассы организации, или переведена на банковский счет получателя, или выслана получателю по почте.

Расходы на перевод алиментов по почте должен оплачивать работник, который их уплачивает.

Если место нахождения получателя алиментов неизвестно, удержанные суммы перечисляются на депозитный счет суда по месту нахождения организации.

Алименты могут удерживаться в процентах (долях) от дохода работника или в фиксированной денежной сумме.

Алименты удерживаются в следующем размере:

• на содержание одного ребенка — 1/4 дохода работника;

• на содержание двоих детей — 1/3 дохода работника;

• на содержание троих и более детей — 1/2 дохода работника.

Размер этих долей может быть изменен (уменьшен или увеличен) судом с учетом материального или семейного положения сторон и иных мслуживающих внимания обстоятельств.

Суд может уменьшить или увеличить сумму, подлежащую взысканию в уплату алиментов. Однако эта сумма не может превышать 70% тработка работника^ уменьшенного на сумму налога на доходы физических лиц.

С работников могут удерживаться алименты и на нетрудоспособных родителей. Размер алиментов, взыскиваемых с каждого из детей, определяется судом исходя из материального и семейного положения родителей и детей. Дети могут быть освобождены от обязанности по содержанию своих нетрудоспособных нуждающихся в помощи роди телей, если судом будет установлено, что родители уклонялись от вы полнения обязанностей родителей.

По исполнительным листам из заработной платы работников могут удерживаться:

• суммы в возмещение вреда, причиненного третьим лицам в резул i. тате полной или частичной потери ими трудоспособности или кор мильца;

• суммы в возмещение имущественного вреда или ущерба, прими ненного третьим лицам;

• суммы, перечисляемые в возмещение морального вреда;

• штрафы за нарушение административного, налогового и уголом ного законодательства.

Удержания по инициативе организации. Работник организации в процессе своей трудовой деятельности может нанести материальный ущерб организации. Ущерб может возникнуть в результате но тери или порчи имущества организации. Трудовое законодательств» предусматривает:

• ограниченную материальную ответственность;

• полную материальную ответственность.

Ограниченная материальная ответственность наступает, если ра ботник:

• допустил брак в работе;

• испортил имущество по небрежности или неосторожности;

• потерял или неправильно оформил документы (например, раб< и ник неправильно составил акт приемки товаров, и из-за этого ор ганизации было отказано во взыскании с поставщика выявлен ной недостачи).

Брак в производстве может возникнуть как по вине работника, т;н«и по вине работодателя.

С работника может быть удержан ущерб, который понесла организация из-за выпуска бракованной продукции, только при условии, тш брак возник по его вине. Для определения размера ущерба, который должен компенсировать работник, необходимо выяснить, является ли брак исправимым.

Исправимый брак — это бракованная продукция, которую технически возможно и экономически целесообразно исправить в организации.

Если брак исправим, то с виновника удерживаются все расходы организации по его исправлению (стоимость использованных материалов, заработная плата работников, начисленная за исправление брака, и т. д.).

Неисправимый (окончательный) брак — это продукция с дефектами, устранить которые невозможно или экономически нецелесообразно.

Если брак неисправим, с работника удерживается стоимость испорченных материальных ценностей.

Общая сумма удержания за допущенный брак не может превышать среднемесячный заработок работника.

Размер ежемесячного удержания за допущенный брак не может превышать 20% заработной платы работника, причитающейся к выплате.

При полной материальной ответственности работник должен возместить организации всю сумму ущерба, возникшего в результате недостачи или порчи материальных ценностей.

Полная материальная ответственность наступает:

• когда такая ответственность возложена на работника в соответствии с Трудовым кодексом РФ или иными федеральными законами;

• если выявлена недостача ценностей, вверенных работнику на основании специального письменного договора или полученных им по разовому документу;

• если ущерб причинен умышленно;

• если ущерб причинен работником, находившимся в состоянии алкогольного, наркотического или токсического опьянения;

• если ущерб причинен в результате преступных действий работника, установленных приговором суда;

• если ущерб причинен в результате административного проступка, когда таковой установлен соответствующим государственным органом;

• если ущерб причинен в результате разглашения сведений, составляющих охраняемую законом тайну (служебную, коммерческую), в случаях, предусмотренных федеральными законами;

если ущерб причинен не при исполнении работником трудовых обязанностей (например, при использовании служебного автотранспорта в свободное от работы время).

Для определения размера ущерба, который должен компенсировать работник, необходимо выяснить, является ли брак исправимым.

Исправимый брак — это бракованная продукция, которую технически возможно и экономически целесообразно исправить в организации.

Если брак исправим, то с виновника удерживаются все расходы ор- шнизации по его исправлению (стоимость использованных материалов, заработная плата работников, начисленная за исправление брака, и т. д.).

Неисправимый (окончательный) брак — это продукция с дефектами, устранить которые невозможно или экономически нецелесообразно.

Если брак неисправим, с работника удерживается стоимость испорченных материальных ценностей.

Общая сумма удержания за допущенный брак не может превышать среднемесячный заработок работника.

Размер ежемесячного удержания за допущенный брак не может пре- мышать 20% заработной платы работника, причитающейся к выплате.

При полной материальной ответственности работник должен возместить организации всю сумму ущерба, возникшего в результате недостачи или порчи материальных ценностей.

Полная материальная ответственность наступает:

• когда такая ответственность возложена на работника в соответствии с Трудовым кодексом РФ или иными федеральными законами;

• если выявлена недостача ценностей, вверенных работнику на основании специального письменного договора или полученных им по разовому документу;

• если ущерб причинен умышленно;

• если ущерб причинен работником, находившимся в состоянии алкогольного, наркотического или токсического опьянения;

• если ущерб причинен в результате преступных действий работника, установленных приговором суда;

• если ущерб причинен в результате административного проступка, когда таковой установлен соответствующим государственным органом;

• если ущерб причинен в результате разглашения сведений, составляющих охраняемую законом тайну (служебную, коммерческую), в случаях, предусмотренных федеральными законами;

• если ущерб причинен не при исполнении работником трудовых обязанностей (например, при использовании служебного автотранспорта в свободное от работы время).

Кроме того, полная материальная ответственность может быть уста новлена трудовым договором, заключаемым с руководителем организации, заместителями руководителя, главным бухгалтером.

Если сумма ущерба не превышает средний заработок работника, тп она удерживается из его заработной платы по приказу руководителя организации. Сумма ущерба, превышающая средний заработок работ ника, взыскивается только по решению суда.

Удержание своевременно не возвращенных сумм, полученных пол отчет. Работник, получивший подотчетную сумму, должен за нее oi читаться, представить в бухгалтерию авансовый отчет (с приложением документов, подтверждающих расходы), а неизрасходованные средстил вернуть в кассу организации (суммы, обоснованно истраченные сверх выданной подотчетной суммы, могут быть возмещены работнику).

Работник, получивший подотчетную сумму на командировочные расходы, должен представить авансовый отчет и сдать в кассу неизрас ходованный остаток подотчетных сумм не позднее чем через три рабп чих дня после возвращения из командировки.

Срок, на который можно выдать наличные деньги под отчет на хп зяйственные нужды, устанавливается руководителем организации.

Сумма подотчетных средств, не возвращенная работником в уста новленный срок, может удерживаться из его заработной платы.

Единовременная сумма удержаний не может превышать 20% зара ботной платы, причитающейся к выдаче.

Удержания на основании заявлений или обязательств работникон, Все удержания, производимые на основании письменных заявлении или обязательств работника, производятся сверх обязательных удер жаний.

Основаниями для удержания тех или иных сумм из заработной пла ты работника являются его заявления или заключенные с ним догони ры (например, договор о предоставлении займа).

Удержания по договору займа. Организация может предоставля й, своим работникам денежные средства по договору займа. В этом с л у чае с работником заключается письменный договор.

В договоре указываются сумма займа, срок, на который он выдается а также порядок возврата займа (целиком или частями, вносятся деш. ги в кассу или сумма займа удерживается из зарплаты и т. д.).

Порядок удержания средств из заработной платы работника таюм определяется договором. Сумма займа, которая может быть удержат» из заработной платы работника, действующим законодательством и< ограничена.

|{сли срок возврата займа в договоре не указан, то работник обязан пернуть деньги в течение 30 дней после того, как организация этого по- фебует.

В договоре можно предусмотреть, что за пользование займом работ- иик должен уплатить проценты. Как правило, договор займа преду-

• млтривает, что проценты выплачиваются ежемесячно, но можно уста- IIIшить и любой другой порядок их уплаты.

Ксли организация предоставляет беспроцентный заем, а также ес- П1 сумма процентов по займу, которую должен выплатить работник, ниже 2/3 ставки рефинансирования Банка России (при выдаче займа и рублях) или 9% годовых (при выдаче займа в иностранной валюте), работник получает материальную выгоду.

Сумма материальной выгоды рассчитывается:

• как разница между процентами, начисленными в размере 2/3 ставки рефинансирования Банка России, и суммой процентов, исчисленных по договору (если заем выдан в рублях);

• как разница между процентами, начисленными из расчета 9% годовых, и суммой процентов, исчисленных по договору (если заем выдан в валюте).

Материальная выгода облагается налогом на доходы физических 1пц отдельно от других видов доходов по ставке 35%.

Удержания за товары, проданные в кредит. Работники организации могут приобрести на предприятиях торговли те или иные товары в кредит. В этом случае организация, где работает работник, может > аерживать определенную сумму из его заработной платы в счет погашения кредита.

При покупке товаров в кредит на предприятии торговли работник мполняет поручение-обязательство в двух экземплярах.

Первый экземпляр поручения остается на предприятии торговли, •норой пересылается в организацию, где работает работник.

Удержание заработной платы по поручению-обязательству может ■м-уществляться только с согласия работника.

Прочие виды удержаний по заявлениям работников. На основании письменных заявлений работников могут производиться и другие

• держания из заработной платы (например, в оплату взносов по домик >ру страхования или договору о предоставлении услуг мобильной

• пиан, членские и благотворительные взносы, за форменную одежду ч i Д.).

6.2. Аналитический и синтетический учет расчетов с персоналом по оплате труда

Для учета расчетов с работниками организации по оплате труда, а так же по выплате доходов по акциям и другим ценным бумагам данпоИ организации предназначен счет 70 «Расчеты с персоналом по оплате труда» — активно-пассивный (чаще пассивный).

Начальное сальдо (по кредиту) — задолженность организации иг ред рабочими и служащими по заработной плате на начало отчетнот периода.

Кредитовый оборот — начисления по оплате труда, пособий, дохо дов от участия в организации.

Дебетовый оборот — удержания из заработной платы, выдача при читающихся сумм работникам.

Конечное сальдо (по кредиту) — задолженность организации перса рабочими и служащими по заработной плате на конец отчетного иг риода.

Суммы отпусков включаются в фонд заработной платы отчетною месяца только в сумме, приходящейся на дни отпуска в отчетном меся це. В случае перехода части отпуска на следующий месяц выплаченная работникам за эти дни сумма отпускных отражается в отчетном меся це как выданный аванс. В следующем месяце эту сумму включают в со став фонда оплаты труда.

В некоторых организациях отпуска работникам предоставляются в течение года неравномерно. Поэтому для более точного определс ния себестоимости продукции суммы, выплачиваемые работникам за отпуска, относят на издержки производства в течение года равно мерными долями независимо от того, в каком месяце эти суммы (>у дут выплачиваться. Тем самым создается резерв для оплаты отпуском работникам. Организация может создавать резерв на выплату возпа граждений за выслугу лет.

Выплата заработной платы производится, как правило, из кассы ор ганизации. По просьбе работников выплаты могут производиться ну тем безналичного перечисления оплаты труда на банковские счета ра ботников.

По истечении срока оплаты труда (три дня) кассир должен:

• в платежной (расчетно-платежной) ведомости против фамилии лиц, которым не произведены необходимые выплаты, поставим штамп или сделать отметку от руки: «Депонировано»;

составить реестр депонированных сумм;

• в конце платежной (расчетно-платежной) ведомости сделать надпись о фактически выплаченных и подлежащих депонированию суммах, сверить их с общим итогом по платежной ведомости и скрепить надпись своей подписью;

• записать в кассовую книгу фактически выплаченную сумму и указать в ведомости номер расходного кассового ордера.

Бухгалтерия производит проверку отметок, сделанных кассиром и платежных (расчетно-платежных) ведомостях, и подсчет выданных и депонированных по ним сумм.

Депонированные суммы сдаются в банк на расчетный счет органи- ищии.

Учет расчетов с депонентами ведут в книге учета депонированной заработной платы, заполняемой по данным реестра невыданной заработной платы. Книгу открывают на год. Для каждого депонента в ней отводят отдельную строку, в которой указывают табельный номер депонента, его фамилию, имя, отчество, депонированную сумму и отметки о ее выдаче. Суммы, оставшиеся на конец года невыплаченными, переносят в новую книгу, открываемую также на год. Последующую мыплату депонированной заработной платы осуществляют по расходному кассовому ордеру.

В соответствии с ТК РФ допускается по письменному заявлению работника производить оплату труда в неденежной (натуральной) форме.

Основные корреспонденции по счету 70 «Расчеты с персоналом по оплате труда»

| Содержание операций,

| Дебет

| Кредит

| |

| I <пчислена оплата труда работникам основного произ- иодства

| 20

| 70

| |

| I!ачислена оплата труда работникам вспомогательных производств

| 23

| 70

| |

| Начислена оплата труда работникам, занятым обслуживанием производства

| 25

| 70

| |

| I1пчислена оплата труда управленческому персоналу организации

| 26

| 70

| |

| Начислена оплата труда работникам, занятым исправ- монием брака

| 28

| 70

| |

| Начислена оплата труда работникам обслуживающих производств и хозяйств

| 29

| 70

| |

| Содержание операций

| Дебет

| Кредит

|

| Начислена оплата труда работникам, занятым в торговой деятельности или в операциях по продаже готовой продукции

| 44

| 70

|

| Начислена оплата труда работникам, занятым на выполнении работ, затраты по которым относятся к расходам будущих периодов

| 97

| 70

|

| Начислена оплата труда работникам, связанным с приобретением и созданием материально- производственных запасов, оборудования к установке, основных средств и нематериальных активов (при условии, когда оплата труда включается в стоимость приобретаемых или создаваемых активов)

| 10, 15,07, 08

| 70

|

| Начислены премии, материальная помощь, доходы работникам организации по акциям и вкладам в его имущество за счет прибыли организации

| 84,91

| 70

|

| Начислено пособие по временной нетрудоспособности, выплачиваемое за счет средств работодателя

| 20, 23, 25, 26, 29, 44

| 70

|

| Начислено пособие по временной нетрудоспособности, выплачиваемое за счет средств ФСС РФ

| 69-1

| 70

|

| Начислена сумма отпускных, приходящихся на текущий месяц

| 20, 23, 25, 26, 29, 44

| 70

|

| Начислена сумма отпускных, приходящихся на следующий месяц

| 97

| 70

|

| В следующем месяце сумма отпускных включена в состав фонда оплаты труда

| 20, 23, 25, 26, 29, 44

| 97

|

| Создан резерв на оплату отпусков работникам, на выплату вознаграждений за выслугу лет

| 20, 23, 25, 26, 29, 44, 97

| 96

|

| По мере ухода рабочих в отпуск начисленные суммы за отпускной период списывают на уменьшение созданного резерва. Начисление работникам вознаграждения за выслугу лет отражается такой же записью

| 96

| 70

|

| Удержан налог на доходы физических лиц из заработной платы работников

| 70

| 68

|

| Удержаны из заработной платы неиспользованные подотчетные суммы

| 70

| 71

|

| Удержаны из заработной платы суммы, причитающиеся с работника в счет погашения займа

| 70

| 73-1

|

| Удержана их заработной платы сумма материального ущерба

| 70

| 73-2

|

| Удержаны из заработной платы платежи по личному страхованию

| 70

| 76-1

|

| Удержаны из заработной платы прочие платежи (алименты, профсоюзные взносы, коммунальные услуги и т. п.)

| 70

| 76

|

| Содержание операций

| Дебет

| Кредит

| |

| Выплачена из кассы заработная плата (дивиденды) работникам

| 70

| 50

| |

| Перечислена с расчетного счета заработная плата работникам

| 70

| 51

| |

| Депонирована неполученная заработная плата

| 70

| 76-4

| |

| Выдана депонированная заработная плата

| 76-4

| 50

| |

| Начислена заработная плата работникам организации в натуральной форме

| 20, 23, 25, 26,44

| 70

| |

| Отражена стоимость выданной работникам в натуре ютовой продукции (товаров, материальных ценностей) по продажным ценам (включая НДС)

| 70

| 90-1

| |

| Списана себестоимость выданной готовой продукции (товаров, материальных ценностей)

| 90-2

| 43(41,10)

| |

| Начислен НДС с продажной стоимости выданной продукции (товаров, материальных ценностей)

| 90-3

| 68

| |

| Определен финанровый результат (прибыль) от продажи готовой продукции (товаров, материальных ценностей)

| 90-9

| 99

| |

| | | | | | | |

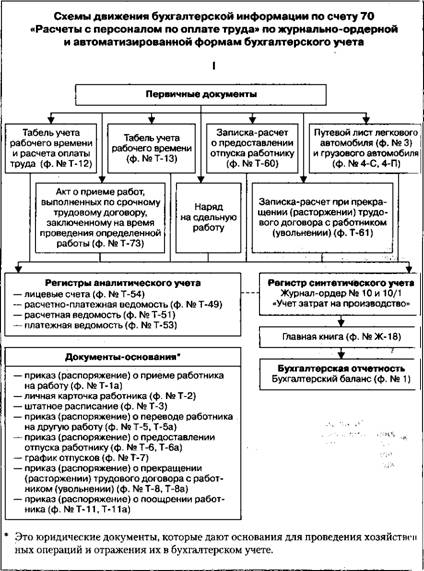

Регистр синтетического учета — журнал-ордер № 10, (10/1,13).

Регистр аналитического учета — лицевые счета, расчетные и платежные ведомости — по каждому работнику, ведомости № 12, 15 — по производствам, цехам, а внутри них — по видам произведенной продукции.

При использовании организацией автоматизированной формы учета с применением программного продукта «1С: Предприятие» регистрами синтетического учета являются обороты счета 70 (Главная книга), анализ счета 70, оборотно-сальдовая ведомость и др. Регистрами аналитического учета выступают оборотно-сальдовая ведомость по счету 70, анализ счёта 70 по субконто, обороты между субконто, карточка (чета 70, карточка счета 70 по субконто и др.

6.3. Учет расчетов с органами социального страхования и обеспечения

Для обеспечения права граждан на государственное пенсионное и социальное страхование (обеспечение) и медицинскую помощь органи- мции должны производить страховые взносы от начисленных в пользу работников выплат в Пенсионный фонд РФ, Фонд социального стра-

хования РФ (ФСС РФ) и в Федеральный и территориальные фон ды обязательного медицинского страхования (ФФОМС и ТФОМС) Кроме того, организации обязаны уплачивать страховые взносы ii.i

Регистрация хозяйственных

Операций

+ -----------

|

Справочники

|

| Общего назначения:

учетная политика, план счетов счета 16,константы подразделения и др.

| Субконто:

физические лица, работники, плановые начисления работников организации, способы отражения зарплаты в учете,

начисления организаций, выплата зарплаты через банк

|

Путем создания документа

, I

Начисление заработной платы

Выплата заработной платы

Журналы документов

Журнал проводок

Журнал операций