Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Топ:

Техника безопасности при работе на пароконвектомате: К обслуживанию пароконвектомата допускаются лица, прошедшие технический минимум по эксплуатации оборудования...

Генеалогическое древо Султанов Османской империи: Османские правители, вначале, будучи еще бейлербеями Анатолии, женились на дочерях византийских императоров...

Устройство и оснащение процедурного кабинета: Решающая роль в обеспечении правильного лечения пациентов отводится процедурной медсестре...

Интересное:

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

Nil 26н (ПБУ 6/01) в качестве основных средств к учету принимается имущество, которое единовременно отвечает следующим условиям: • используется в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

• используется в течение длительного времени, т. е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

• не предполагается последующая перепродажа данных активов;

• способно приносить организации экономические выгоды (доход) в будущем.

Классификация основных средств

1. Согласно ОКОФ и ПБУ 6/01, основные средства по своему составу и назначению подразделяются на следующие группы:

• здания;

• сооружения;

• машины и оборудование;

• транспортные средства;

• инвентарь производственный и хозяйственный;

• скот рабочий, продуктивный и племенной;

• многолетние насаждения.

Здания (кроме жилых) — это архитектурно-строительные объекты (производственные корпуса, цеха, склады и т. п.), назначением которых является создание условий (защита от атмосферных воздействий и пр.) для труда, социально-культурного обслуживания населения и хранения материальных ценностей.

Сооружения — это инженерно-строительные объекты (мосты, дороги, плотины и т. п.), назначением которых является создание условий, необходимых для осуществления процесса производства путем выполнения тех или иных технических функций, не связанных с изменением предмета труда, или для осуществления различных непроизводственных функций.

Машины и оборудование — это устройства, преобразующие энергию, материалы и информацию.

В зависимости от основного назначения машины и оборудование делятся на энергетические (силовые), рабочие и информационные.

В состав энергетического силового оборудования входят: машины - генераторы, производящие тепловую и электрическую энергию, и машины-двигатели, превращающие энергию любого вида в механическую энергию.

К рабочим машинам и оборудованию относятся машины, инстру менты, аппараты и прочие виды оборудования, предназначенные для механического, термического и химического воздействия на предмет I руда (обрабатываемый предмет).

Информационное оборудование — это оборудование, предназначенное для преобразования и хранения информации. К информаци- • ш пому оборудованию относятся оборудование систем связи, средства измерения и управления, средства вычислительной техники оргтехники (компьютеры, принтеры, копировальные аппараты, пишущие машинки, калькуляторы и т. п.), средства визуального и акустического отображения информации, средства хранения информации и др.

Транспортные средства — это средства передвижения, предназначенные для перемещения людей и грузов. К ним относятся локомотивы, вагоны, суда транспортные, спасательные, ледоколы, грузовые и легковые автомобили, автобусы, троллейбусы, трамваи, вагоны ме- I рополитена, самолеты, вертолеты и т. п.

Инвентарь производственный и хозяйственный включает в себя:

• производственный инвентарь — это предметы технического назначения, которые участвуют в производственном процессе, но не могут быть отнесены к оборудованию или к сооружениям. К нему относятся емкости для хранения жидкостей (чаны, бочки, баки и т. п.), устройства и мебель, служащие для облегчения производственных операций (рабочие столы, прилавки, шкафы торговые, стеллажи и т. п.);

• хозяйственный инвентарь — это предметы конторского и хозяйственного обзаведения, непосредственно не используемые в производственном процессе (часы, предметы противопожарного назначения, инвентарь спортивный и т. д.).

Скот рабочий, продуктивный и племенной (кроме молодняка и ско- III для убоя) — это лошади, волы и прочие рабочие животные; короны, овцы, а также другие животные, которые неоднократно или посто- нп но используются для получения продуктов (молока, шерсти и др.); ^гребцы-производители и племенные кобылы, быки-производители, мфовы, хряки-производители и прочий племенной скот.

Многолетние насаждения — это все виды искусственных многолет- иих насаждений независимо от возраста. К ним относятся:

•плодово-ягодные насаждения всех видов (деревья и кустарники);

• озеленительные и декоративные насаждения (на улицах, площадях, в парках, садах, скверах, на территории предприятий);

• живые изгороди, полезащитные полосы, насаждения по укреплению песков и берегов рек.

Принадлежность основных средств к учетной группе определяется на основании паспортов, инструкций по эксплуатации, описаний и другой технической документации.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки и объекты природопользования (вода, недра и другие природные ресурсы).

2. Основные средства по степени использования подразделяются на объекты, находящиеся:

• в эксплуатации;

• в запасе (резерве);

• в ремонте;

• в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации;

• на консервации.

3. Основные средства в зависимости от имеющихся у организации прав на объекты основных средств подразделяются:

• объекты основных средств, принадлежащие организации на праве собственности (в том числе сданные в аренду, переданные в безвозмездное пользование, переданные в доверительное управление);

• объекты основных средств, находящиеся у организации в оперативном управлении или хозяйственном ведении (в том числе сданные в аренду, переданные в безвозмездное пользование, переданные в доверительное управление);

• объекты основных средств, полученные организацией в аренду;

• объекты основных средств, полученные организацией в безвозмездное пользование;

• объекты основных средств, полученные организацией в доверительное управление.

4. Основные средства в зависимости от их целевого использования подразделяются на основные средства производственного и непроизводственного назначения.

К производственным основным средствам относятся объекты, использование которых направлено на систематическое получение прибыли как основной цели деятельности, т. е. использование в процессе производства промышленной продукции, в строительстве, сельском хозяйстве, торговле и общественном питании, заготовке сельскохозяй ственной продукции и аналогичных видах деятельности.

К непроизводственным основным средствам относятся объекты, которые числятся на балансе организации и не подпадают под привеченное выше определение, т. е. не связаны с осуществлением ее уставной деятельности и функционируют в непроизводственной (социальной и т. п.) сфере.

К основным средствам непроизводственного назначения относятся: объекты по эксплуатации жилых домов, а также жилые дома, общежи- I ни, бани, прачечные, столовые и буфеты, детские дошкольные учреждения (детские сады, детские ясли), дома отдыха, санатории и другие учреждения культурно-бытового назначения.

Оценка основных средств -- это денежное выражение стоимости основных средств, в которой они отражаются в бухгалтерском учете.

В бухгалтерском учете применяются следующие виды оценки основ- it ых средств: первоначальная стоимость, восстановительная стоимость и остаточная стоимость.

Первоначальная стоимость основных средств представляет собой «I оимость основных средств при их принятии к бухгалтерскому учету.

Порядок формирования первоначальной стоимости основных средств ынисит от способов их поступления в организацию.

При любом способе поступления основных средств разрешается иключать в их первоначальную стоимость фактические затраты организации на доставку основных средств и приведение их в состояние, пригодное для использования.

Оценка объекта основных средств, стоимость которого при приобретении выражена в иностранной валюте, производится в рублях пу- I ем пересчета суммы в иностранной валюте по курсу ЦБ РФ, действующему на дату принятия объекта к бухгалтерскому учету.

Неучтенные объекты основных средств, выявленные при проведении инвентаризации, принимаются к бухгалтерскому учету по текущей рыночной стоимости.

Изменение первоначальной стоимости основных средств, в которой «hiи приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

Восстановительная стоимость основных средств — это стоимость мое производства основных фондов по действующим на определенную дату рыночным ценам. Восстановительная стоимость образуется м основном в результате переоценки основных средств.

Остаточная стоимость основных средств рассматривается как ре- •иьиая стоимость основных средств на определенную дату. Остаточ- ная стоимость представляет собой первоначальную (восстановительную) стоимость основных средств за минусом суммы начисленных амортизационных отчислений.

Порядок формирования первоначальной стоимости основных средств

| Приобретенные за плату | Созданные самой организацией |

| Сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ) Фактическими затратами на приобретение, сооружение и изготовление основных средств являются: - суммы, уплачиваемые в соответствии с договором поставщику (продавцу) - суммы, уплачиваемые организациями за осуществление работ по договору строительного подряда и иным договорам - суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением основных средств - регистрационные сборы, государственные пошлины и другие аналогичные платежи - таможенные пошлины и таможенные сборы - невозмещаемые налоги - вознаграждения, уплачиваемые посреднической организации - иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств Не включаются в фактические затраты на приобретение, сооружение и изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств | Фактические затраты, связанные с производством этих основных средств |

Учет поступления основных средств

Учет основных средств ведется централизованно в разрезе классификационных групп и инвентарных объектов.

Окончание табл.

Внесенные в счет вклада в уставный (складочный) капитал организации

Денежная оценка, согласованная учредителями (участниками) организации

Полученные организацией по договору дарения (безвозмездно)

Текущая рыночная стоимость на дату принятия к бухгалтерскому учету

Полученные по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами

Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей

При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость основных средств, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств

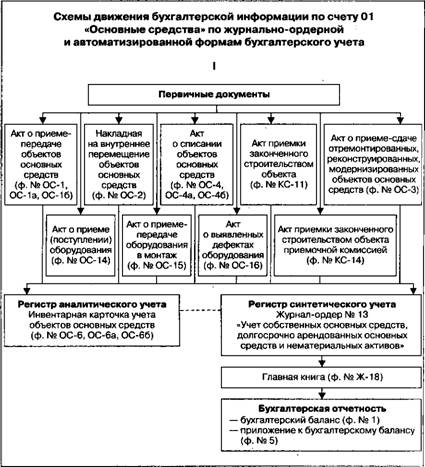

Для учета движения основных средств организации должны применять унифицированные формы первичной учетной документации по учету основных средств, утвержденные Постановлением Госкомстата 1'Ф от 21.01.2003 г. №7.

Для оформления документации на поступающие основные средства приказом руководителя организации должна создаваться комиссия и составе соответствующих должностных лиц.

В зависимости от назначения, состава и количества объектов основных средств для оформления и учета операций по приему основных средств используются:

• Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. № ОС-1) — применяется для отдельного объекта основных средств, не относящегося к зданию и сооружению;

• Акт о приеме-передаче здания (сооружения) (ф. № ОС- 1а) — применяется только для зданий и сооружений;

• Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. № ОС-16) — применяется для групп объектов основных средств, не относящихся к зданиям и сооружениям.

К актам должна прилагаться техническая документация, относящаяся к данным объектам основных средств.

После оформления акты с приложенной документацией передаются в бухгалтерию.

Учет основных средств ведется бухгалтерией пообъектно.

Единицей бухгалтерского учета основных средств является инвентарный объект.

Инвентарным объектом признается объект основных средств со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Если один объект состоит из нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается в учете каждой организации в составе основных средств соразмерно ее доле в общей собственности.

Для организации бухгалтерского учета и обеспечения сохранности основных средств каждому инвентарному объекту присваивается при принятии основных средств к бухгалтерскому учету соответствующий инвентарный номер. Присвоенный номер может быть обозначен пу- ггм прикрепления металлического жетона, нанесен краской или иным способом.

В тех случаях, когда инвентарный объект имеет несколько частей, имеющих разный срок полезного использования и учитывающихся как и i дельные инвентарные объекты, каждой части присваивается отдельный инвентарный номер. Если по объекту, состоящему из нескольких •тетей, установлен общий для объектов срок полезного использования, указанный объект числится за одним инвентарным номером.

Инвентарный номер, присвоенный объекту основных средств, сохра- нмстся за ним на весь период его нахождения в данной организации.

Инвентарные номера выбывших объектов основных средств не рекомендуется присваивать вновь принятым к бухгалтерскому учету объектам в течение пяти лет по окончании года выбытия.

Для учета наличия объектов основных средств, а также учета движения их внутри организации бухгалтерией открывается:

• на каждый объект — Инвентарная карточка учета объекта основных средств (ф. № ОС-6);

• на группу объектов — Инвентарная карточка группового учета объектов основных средств (ф. № ОС-ба);

• в организациях с небольшим количеством основных средств — Инвентарная книга учета объектов основных средств (ф. № ОС-66).

Записи в инвентарных карточках (инвентарной книге) производятся на основании актов о приеме-передаче объектов основных средств (ф. № ОС-1, ОС-la, ОС-16) и сопроводительных документов.

Инвентарные карточки составляются в одном экземпляре и находится в бухгалтерии.

Инвентарные карточки являются основным регистром аналитического учета объектов основных средств.

Для обеспечения сохранности инвентарные карточки регистрируются в специальных описях и хранятся в картотеке бухгалтерии в соответствии с Классификацией основных средств, включаемых в амор- • изационные группы. При выбытии основных средств инвентарная карточка из картотеки изымается.

Перемещение основных средств внутри организации оформляется Накладной на внутреннее перемещение объектов основных средств (ф. № ОС-2). Данная форма применяется для оформления и учета перемещения объектов основных средств из одного структурного подразделения (цеха, отдела, участка) в другой. Накладная выписывается передающей стороной (сдатчиком) в трех экземплярах. Первый экземпляр передается в бухгалтерию, второй остается у лица, ответственно-

го за сохранность основных средств, третий экземпляр передается по лучателю.

Данные о перемещении объектов основных средств вносятся вин вентарные карточки (книгу) учета объектов основных средств, кото рые перемещаются в картотеку по новому местонахождению.

В учете затраты по приобретению основных средств рассматрива ются как вложения во внеоборотные активы с отражением вначале на счете 08 «Вложения во внеоборотные активы» на различных субсчс тах в зависимости от вида основных средств и способа поступления

Учет наличия и движения собственных основных средств организации осуществляется на счете 01 «Основные средства» — активный, Начальное сальдо (по дебету) — наличие основных средств на начало отчетного периода.

Дебетовый оборот — поступление основных средств. Кредитовый оборот — выбытие основных средств. Конечное сальдо (по дебету) — остаток основных средств на конец отчетного периода.

Основные корреспонденции по учету поступления основных средств

| Содержание операций | Дебет | Кредит |

| Отражена стоимость приобретенного объекта основных средств | 08-4 | 60, 76 |

| Отражена сумма НДС от стоимости объекта основных средств | 19 | • 60,76 |

| Отражены затраты, связанные с доставкой объекта основных средств | 08-4 | 60,76 |

| Отражена сумма НДС со стоимости услуг по доставке основных средств | 19 | 60, 76 |

| Отражены расходы по доставке основных средств, осуществленной силами организации | 08-4 | 10,70, 69, 23 |

| Отражена стоимость строительно-монтажных работ, выполненных подрядной организацией | 08-3 | 60 |

| Отражена сумма НДС со стоимости выполненных строительно-монтажных работ | 19 | 60 |

| Отражены затраты по строительству объекта основных средств, осуществленных хозяйственным способом | 08-3 | Ю, 70, 69, 23 |

| Отражена стоимость основных средств, поступивших от учредителей в счет вклада в уставный капитал | 08-4 | 75-1 |

| Отражена стоимость основных средств, полученных безвозмездно | 08-4 | 98-2 |

| Принят к учету объект основных средств | 01 | 08-4 |

| Налоговый вычет по НДС | 68 | 19 |

Регистр синтетического учета — журнал-ордер № 13.

Регистр аналитического учета — Инвентарная карточка учета обь ектов основных средств.

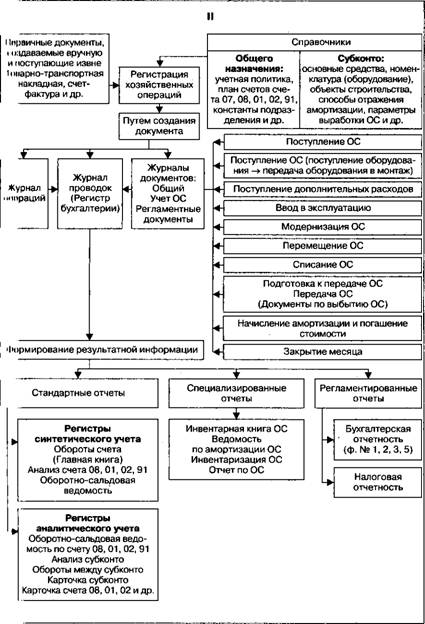

При использовании организацией автоматизированной формы учета с применением программного продукта «1С: Предприятие» регистра ми синтетического учета являются обороты счета 01 (Главная книга), анализ счета 01, оборотно-сальдовая ведомость и др. Регистрами ana штического учета выступают оборотно-сальдовая ведомость по сче- I v 01, анализ счета 01 по субконто, обороты между субконто, карточка «чета 01, карточка счета 01 по субконто и др.

|

|

|

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

© cyberpedia.su 2017-2026 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!