История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Топ:

Оценка эффективности инструментов коммуникационной политики: Внешние коммуникации - обмен информацией между организацией и её внешней средой...

Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда...

Когда производится ограждение поезда, остановившегося на перегоне: Во всех случаях немедленно должно быть ограждено место препятствия для движения поездов на смежном пути двухпутного...

Интересное:

Подходы к решению темы фильма: Существует три основных типа исторического фильма, имеющих между собой много общего...

Наиболее распространенные виды рака: Раковая опухоль — это самостоятельное новообразование, которое может возникнуть и от повышенного давления...

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

дят записи в Главную книгу по дебету соответствующих счетов, а по данным журнала-ордера № 10/1 — по кредиту счетов.

Синтетический учет затрат на производство продукции осуществляется по конкретной схеме учета затрат, состоящей из пяти этапов, выполняемых в определенной последовательности.

На первом этапе осуществляется отражение в учете всех затрат ii;i счетах учета затрат на производство продукции/На этих счетах на основе первичных учетных и расчетных документов отражаются мл териальные расходы, расходы на оплату труда, суммы начисленной амортизации основных средств и нематериальных активов, прочие расходы, связанные с производством продукции.

Фактически произведенные затраты группируются по видам проиа водства, по цехам, по видам продукции, по статьям расходов и др.

Прямые затраты основного производства по изготовлению продук ции отражаются по дебету счета 20, аналогично отражаются прямые за траты вспомогательных производств, но по дебету счета 23. Косвенные расходы, связанные с обслуживанием и управлением производства, собираются по дебету счета 25, а связанные с управлением организаци ей в целом — на счете 26. Расходы по исправлению брака отражаются по дебету счета 28. Расходы, произведенные за счет созданных резер вов предстоящих расходов (на оплату отпусков работников, на ремой i основных средств и др.), отражаются по дебету счета 96. Расходы бу дущих периодов, произведенные в отчетном периоде, отражаются но дебету счета 97.

На втором этапе осуществляется распределение произведенных за трат по их назначению.

Вначале распределяются фактические затраты вспомогательных про изводств между основным производством, обслуживающими и упрап ленческими службами организации, обслуживающими производства ми (хозяйствами), сторонними организациями. Распределение затра! вспомогательных производств отражается по кредиту счета 23.

Затем на этом этапе распределяются расходы будущих периодом, относящиеся к данному отчетному периоду. Это распределение отра жается по кредиту счета 97 и дебету счетов 20, 25 и 26.

На третьем этапе в конце отчетного периода распределяются кос венные расходы, собранные на счетах 25 и 26. Списание общепроиа водственных расходов отражается по дебету счета 20 (редко 23) и кредиту счета 25. Списание общехозяйственных расходов отражается im дебету счетов 20 или 90 и кредиту счета 26.

При наличии брака в производстве предусматривается четвертый этап, на котором выявляются окончательные потери от брака и списы ваются с кредита счета 28 в дебет счета 20.

В результате выполнения четырех этапов на счете 20 оказываются собранными все прямые и косвенные затраты на производство продук ции за месяц.

На пятом, завершающем, этапе определяется фактическая себестоимость произведенной продукции.

Для определения фактической себестоимости продукции необходимо распределить затраты между готовой продукцией и незавершенным производством на конец отчетного периода. Незавершенным произ- нодством считается продукция, не прошедшая всех стадий обработки (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки.

6.10. Методы учета затрат на производство

и калькулирования себестоимости продукции

()дним из основных показателей работы организации является себестоимость продукции. Исчисление себестоимости единицы отдельных иидов продукции или работ и всей реализованной продукции называется калькуляцией. Различают плановую, сметную, нормативную и отчетную (фактическую) калькуляции.

Плановые калькуляции определяют среднюю себестоимость продукции или выполненных работ на плановый период (год, квартал), ('оставляют их исходя из прогрессивных норм расхода сырья, материалов, топлива, энергии, затрат труда, использования оборудования и норм расходов по организации обслуживания производства. Эти нормы расходов являются средними для планируемого периода. Разновидностью плановой являются сметные калькуляции, которые составляют на разовое изделие или работу для определения цены, расчетов с заказчиками и других целей.

Нормативные калькуляции составляют на основе действующих на начало месяца норм расхода сырья, материалов й других затрат (текущих норм затрат). Текущие нормы затрат соответствуют производственным возможностям организации на данном этапе его работы.

Отчетные или фактические калькуляции составляются по данным бухгалтерского учета о фактических затратах на производство продукции и отражают фактическую себестоимость произведенной продукции или выполненных работ. В фактическую себестоимость продукции включают и непланируемые непроизводительные расходы.

Калькулирование себестоимости продукции осуществляют различными методами. Под методом калькуляции понимают систему приемов, используемых для исчисления себестоимости калькуляционной единицы. Выбор метода калькулирования себестоимости продукции зависит от типа производства, его сложности, наличия незавершенного производства, длительности производственного цикла, номенклатуры вырабатываемой продукции.

На промышленных предприятиях применяют нормативный, поза казный, попередельный и попроцессный (простой) методы учета за трат и калькулирования фактической себестоимости продукции.

Нормативный метод учета затрат на производство и калькулиро вания себестоимости продукции применяют, как правило, в отраслях обрабатывающей промышленности с массовым и серийным произвол ством разнообразной и сложной продукции.

Сущность метода заключается в следующем: отдельные виды затра! на производство учитывают по текущим нормам, предусмотренным нормативными калькуляциями; обособленно ведут учет отклонений фактических затрат от текущих норм с указанием места возникновс ния отклонений, причин и виновников их образования; учитывают им менения, вносимые в текущие нормы затрат в результате внедрен и и организационно-технических мероприятий, и определяют влияние этих изменений на себестоимость продукции.

В организациях, отличающихся относительной стабильностью тех нологических процессов, нормы затрат изменяются редко, поэтому плановая себестоимость мало отличается от нормативной. В этих орга низациях вместо нормативных калькуляций можно использовать пла новые.

Позаказный метод учета затрат и калькулирования себестоимости продукции применяют на ремонтных работах и некоторых других про изводствах. При данном методе объектом учета и калькулирования ям ляется отдельный производственный заказ. Под заказом понимают т делие, мелкие серии одинаковых изделий или ремонтные, монтажные и другие работы. При изготовлении крупных изделий с длительным процессом производства заказы выдают не на изделие в целом, а на cm агрегаты, узлы, представляющие собой законченные конструкции.

Для учета затрат на каждый заказ открывают отдельный аналитичг ский счет с указанием шифра заказа.

При данном методе все затраты считаются незавершенным прои:1 водством вплоть до окончания заказа. Отчетную калькуляцию состам ляют только после выполнения заказа.

Попередельный метод учета затрат и калькулирования себесто имости продукции применяют в производствах с комплексным ж пользованием сырья, а также в отраслях промышленности с массовым и крупносерийным производством, где обрабатываемое сырье и материалы проходят последовательно несколько фаз обработки (переделов). В этом случае затраты учитывают не только по видам продукции и статьям калькуляции, но и по переделам.

Различают бесполуфабрикатный и полуфабрикатный варианты поперед ел ьного метода учета затрат на производство и калькулирование себестоимости продукции.

При первом методе ограничиваются учетом затрат по каждому переделу. В бухгалтерских записях движение полуфабрикатов не отражается. Их движение от одного передела к другому бухгалтерия контролирует по данным учета движения полуфабрикатов в натуральном выражении, который ведут в цехах. Поэтому себестоимость полуфабрикатов после каждого передела не определяют, а исчисляют лишь себестоимость готового продукта.

При втором варианте движение полуфабрикатов из цеха в цех оформляют бухгалтерскими записями и калькулируют себестоимость полуфабрикатов после каждого передела, что позволяет выявлять себестоимость полуфабрикатов на различных стадиях его обработки.

Попроцессный (простой) метод учета затрат и калькулирования себестоимости продукции применяется в отраслях с ограниченной номенклатурой продукции и там, где незавершенное производство отсутствует или незначительно (в добывающей промышленности, на электростанциях и т. п.).

На предприятиях промышленности попроцессный метод учета затрат и калькулирования применяется в простых вспомогательных производствах, вырабатывающих один или несколько видов продукции (работ, услуг) и, как правило, не имеющих незавершенного производства.

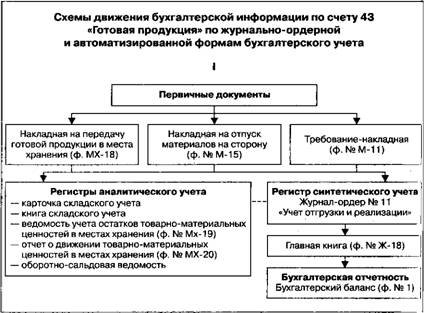

6.11. Учет готовой продукции

Готовая продукция — это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

Согласно Методическим указаниям по учету материально-произ- иодственных запасов, готовая продукция является частью материально- IПроизводственных запасов, предназначенных для продажи, технические и качественные характеристики которых соответствуют условиям

договора или требованиям иных документов в случаях, установлен ных законодательством.

Движение готовой продукции состоит из двух основных стадий:

• поступление готовой продукции на склад;

• отгрузка (реализация) готовой продукции покупателям.

Готовая продукция поступает из производства на склад на основа нии приемо-сдаточных накладных, приходных актов, спецификаций и других аналогичных документов, которые выписываются в двух;ж земплярах. Один экземпляр документа предназначен для сдатчика го товой продукции, другой остается на складе. У сдатчика все документы на передачу готовой продукции на склад регистрируются в «Журнале выпуска готовой продукции» по мере выпуска (в хронологической но следовательности).

Для хранения готовой продукции создаются, как правило, отдел ь ные склады готовой продукции. Исключение допускается для круп негабаритных изделий и иной продукции, сдача на склад которых затруднена по техническим причинам. Они могут приниматься пред ставителем покупателя (заказчика) на месте изготовления, комплектации или сборки либо отгружаться непосредственно с этих мест.

|

|

|

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

© cyberpedia.su 2017-2026 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!