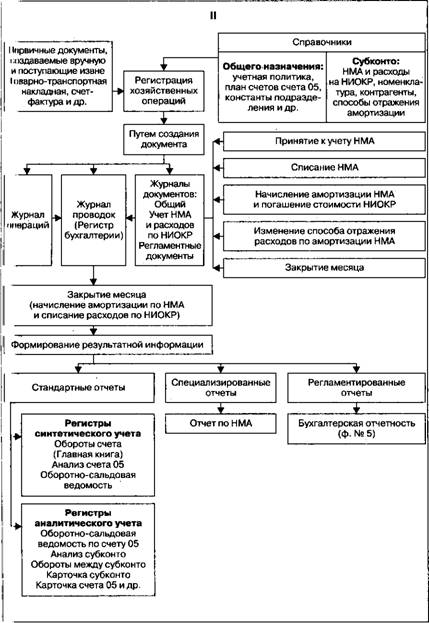

Оборотно-сальдовая ведомость по счету 04 Анализ субконто Обороты между субконто

Карточка субконто Карточка счета 04 и др.

Срок полезного использования нематериального актива ежегодно проверяется организацией на необходимость его уточнения. В случае | ущественного изменения продолжительности периода, в течение которого организация предполагает использовать актив, срок его полезного использования подлежит уточнению. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности на начало отчетного года как изменения в оценочных значениях.

В отношении нематериального актива с неопределенным сроком полезного использования организация ежегодно должна рассматривать наличие факторов, свидетельствующих о невозможности надежно определить срок полезного использования данного актива. В случае прекращения существования указанных факторов организация определяет срок полезного использования данного нематериального актива и способ его амортизации. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности на начало отчетного года как изменения в оценочных значениях.

По нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется.

Амортизационные отчисления по нематериальным активам начисляются с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и прекращаются с первого числя месяца, следующего за месяцем полного погашения стоимости этого объекта или списания этого объекта с бухгалтерского учета.

ПБУ 14/2007 предусмотрены следующие способы начисления амортизации:

• линейный способ;

• способ уменьшаемого остатка;

• способ списания стоимости пропорционально объему продукции (работ, услуг).

Выбор способа определения амортизации нематериального актива производится организацией исходя из расчета ожидаемого поступ ления будущих экономических выгод от использования актива, вклю чая финансовый результат от возможной продажи данного актива, В том случае, когда расчет ожидаемого поступления будущих экономических выгод от использования нематериального актива не являет ся надежным, размер амортизационных отчислений по такому акти ву определяется линейным способом. Выбор любого другого способа бухгалтер должен обосновать. По каждому нематериальному актину каждый год необходимо делать новый расчет ожидаемых экономиче ских выгод. Если с прошлого года ситуация стала иной, способ начие ления амортизации тоже необходимо изменить. Что приводит к необ ходимости делать корректировки в бухгалтерском учете и отчетности на начало отчетного года.

При линейном способе ежемесячная сумма амортизационных отчис- и'пий определяется исходя из первоначальной стоимости или текущей рыночной стоимости (в случае переоценки) нематериального актива равномерно в течение срока полезного использования этого объекта.

Пример

Организацией в декабре зарегистрированы исключительные права на полезную модель, получен патент. В этом же месяце объект НМА введен в эксплуатацию.

Первоначальная стоимость НМА составляла 120 ООО руб. Срок полезного использования — 5 лет (60 мес).

Ежемесячная норма амортизации составит 100%/60 мес = 1,66%.

Ежемесячная сумма амортизации будет равна (120 ООО руб. х 1,66%)/ 100% = 2000 руб.

При способе уменьшаемого остатка ежемесячная сумма амортизационных отчислений определяется исходя из остаточной стоимости (первоначальной стоимости или текущей рыночной стоимости (в случае переоценки) за минусом начисленной амортизации) нематериального актива на начало месяца, умноженной на дробь, в числителе ко торой — установленный организацией коэффициент (не выше 3), it н знаменателе — оставшийся срок полезного использования в ме- ■ нцах.

Пример

Организацией в декабре зарегистрированы исключительные права на полезную модель, получен патент. В этом же месяце объект НМА введен в эксплуатацию.

Первоначальная стоимость НМ А составляла 120 000 руб. Срок полезного использования — 5 лет (60 мес). Коэффициент примем равным 2.

В первый месяц эксплуатации нематериального актива сумма амортизационных отчислений составит (120 000 руб. х 2/60 мес) = 4000 руб.;

Остаточная стоимость нематериального актива на начало второго месяца эксплуатации:

120 000 руб. - 4000 руб. = 116 000 руб.

Во второй месяц эксплуатации сумма амортизационных отчислений составит (116 000 руб. х 2/59 мес) = 3932 руб.;

Остаточная стоимость нематериального актива на начало третьего месяца эксплуатации:

116 000 руб. - 3932 руб. = 112 068 руб.

В третий месяц сумма амортизации составит — (112 068 руб. х 2/58 мес) = = 3864 руб. и т. д.

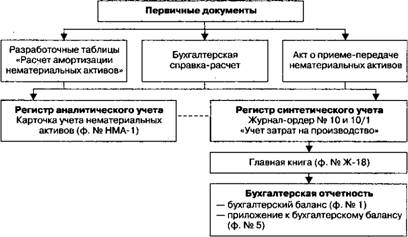

Схемы движения бухгалтерской информации по счету 05 «Амортизация нематериальных активов» по журнально-ордерной и автоматизированной формам бухгалтерского учета

I

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) за месяц и соотношения первоначальной стоимости нематериального акти ва и предполагаемого объема продукции (работ) за весь срок полезного использования нематериального актива. Сумма начисленной амортизации при этом способе напрямую зависит только от натурального по казателя объема продукции.

Пример

Организацией в декабре зарегистрированы исключительные права на полезную модель, получен патент. В этом же месяце объект НМА введен в эксплуатацию.

Первоначальная стоимость НМА составляла 120 ООО руб. Срок полезного использования — 5 лет (60 мес). Выпуск продукции с использованием данного нематериального актива за 5 лет составил 800 000 ед.

Фактически за первый месяц выпущено продукции 8000 ед., за второй месяц — 10 000 ед., за третий месяц — 3000 ед. и т. д.

Сумма амортизационных отчислений за первый месяц составит 8000 ед. х (120 ООО руб./800 ООО ед.) = 1200 руб.

Сумма амортизационных отчислений за второй месяц составит 10 000 ед. х (120 000 руб./800 000 ед.) = 1500 руб.

Сумма амортизационных отчислений за третий месяц составит 3000 ед. х (120 000 руб./800 000 ед.) = 450 руб. и т. д.

Приобретенная деловая репутация амортизируется в течение двадцати лет (но не более срока деятельности организации). Амортизационные отчисления по положительной деловой репутации определяются линейным способом. Отрицательная деловая репутация в полной сумме относится на финансовые результаты в качестве прочих доходов.

Амортизационные отчисления по нематериальным активам отражают в бухгалтерском учете путем накопления начисленных сумм на отдельном счете. Учет амортизации нематериальных активов ведут с использованием счета 05 «Амортизация нематериальных активов» — пассивный счет.

Регистром синтетического учета при журнально-ордерной форме учета по счету 05 «Амортизация нематериальных активов» является журнал-ордер № 10, регистром аналитического учета — Карточка учета нематериальных активов (ф. № НМА-1).

При использовании организацией автоматизированной формы учета с применением программного продукта «1С: Предприятие» регистрами синтетического учета являются обороты счета 05 (Главная книга), анализ счета 05, оборотно-сальдовая ведомость и др. Регистрами аналитического учета выступают оборотно-сальдовая ведомость по счету 05, анализ счета 05 по субконто, обороты между субконто, карточка счета 05, карточка счета 05 по субконто и др.