Наверняка вы слышали от знакомых истории, когда банк отказал им в кредите. Почему некоторым отказывают в займе? Как удовлетворить требованиям банка?

Банки пытаются сократить риск невозврата денег. И вам придётся убедить банк в том, что вы сможете погасить взятую в кредит сумму. Вот несколько полезных советов.

• Ваша зарплата — один из основных критериев, по которым банк оценит вашу кредитоспособность. Чем выше зарплата, тем проще получить кредит и ниже будет ставка. Поэтому большинство банков потребуют справку 2-НДФЛ (налоговую). Её можно взять у работодателя. Если вы предприниматель и у вас нет фиксированной зарплаты, банк попросит каким-то иным образом доказать, что кредит вам по карману. Например, предъявить выписку по счёту в банке за последние несколько месяцев, документы на машину или загранпаспорт с множеством виз. Чтобы сэкономить время, узнайте о требованиях банка на его сайте и приготовьте документы заранее.

• Возможность предоставить что-то в залог значительно увеличивает ваши шансы на получение кредита. Предмет залога останется у вас, и вы сможете продолжать им пользоваться, но в случае утраты способности платить по кредиту вы обязаны будете продать предмет залога, чтобы вернуть долг. Залогом могут стать недвижимость, автомобиль, оборудование или готовая продукция частной фирмы, акции, драгоценные металлы и даже произведения искусства.

• Если вам нечего предоставить в залог, банк может предложить вам найти поручителя. Обычно это ваш близкий родственник, который обязуется в случае вашей неплатёжеспособности взять погашение кредита на себя. Зачастую ему даже не обязательно иметь более высокий доход, чем вам, — достаточно того, что вас двое. Но чем выше доходы вашего поручителя, тем ниже может быть процентная ставка.

• Наличие обязательств по другим кредитам снижает шансы получить ещё один кредит. Поэтому, если есть возможность, дождитесь полного погашения первого кредита, прежде чем брать второй. Это поможет снизить ставку. Если вам нужен поручитель, лучше, чтобы у него тоже не было других кредитов.

• Не становитесь сами поручителем по чужому кредиту, если планируете в скором времени взять кредит для себя.

• На решение банка влияет ваша кредитная история: брали ли вы кредиты в прошлом и насколько успешно их погашали. Сведения обо всех заёмщиках содержатся в специальной базе данных. У банков есть доступ к этому ресурсу, поэтому скрыть свою кредитную историю у вас не получится. Вы можете проверить свою кредитную историю в Центральном каталоге кредитных историй. Один раз в год вы можете сделать это бесплатно. Чтобы иметь хорошую кредитную историю, всегда вовремя погашайте кредиты и задолженность по кредитной карте. Не берите лишних кредитов на не очень нужные вещи: если вы не сможете их погасить, вам потом не удастся взять кредит на что-то действительно важное — квартиру или лечение. (4, с. 78-79)

Кредитный договор

Кредит — это договор между заёмщиком и банком. Правоотношения, возникающие в процессе получения кредита, регулируются статьёй 42 Гражданского кодекса РФ. По кодексу кредит — это обязательство, в силу которого заёмщик обязан уплатить кредитору деньги, а кредитор имеет право требовать от должника исполнения этой обязанности. (6, с. 68)

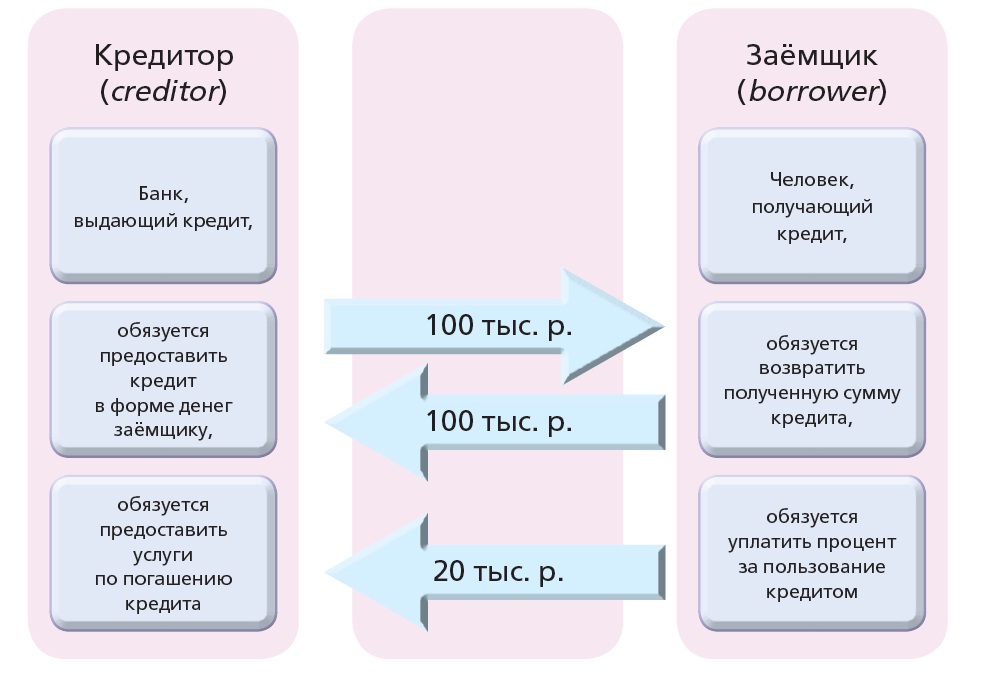

Рис.12. Участники кредитного договора

Если представить денежные потоки стрелками, то видно, что кредитор передаёт заёмщику только основную сумму кредита (например, 100 тыс. р.). Заёмщик, в свою очередь, должен будет вернуть кредитору как основную сумму (те же 100 тыс. р.), так и процент (например, 20 тыс. р.). (6, с. 66)

Кредитный договор обязательно должен быть заключён в письменной форме. Несоблюдение письменной формы влечёт недействительность кредитного договора, что означает возврат сторон в первоначальное положение — заёмщик возвращает

деньги банку, а уплаченные проценты остаются у банка.

Всегда внимательно читайте то, что написано в кредитном договоре. Помните, что с момента подписания вы обязаны соблюдать все условия, под которыми подписались, так как если бы это было требованием закона. Ещё раз обратите внимание на то, что сейчас существует законодательство, запрещающее банкам использовать мелкий шрифт в договорах с частными лицами.

В банках проценты по кредитным договорам, как правило, выше ставки рефинансирования, которая устанавливается Центральным банком РФ (ставка рефинансирования — это процентная ставка, по которой ЦБ России кредитует коммерческие банки). В 2013 г. ставка рефинансирования составляла 8,25%.

Кредиты предоставляются банком для совершенно разных целей. Например, в России очень распространены потребительские кредиты — для покупки жилья, машины, мебели в новую квартиру, для оплаты обучения и т.п. Большинство таких кредитов

выдаётся под залог. Залогом по кредитному договору может быть купленная квартира, дом, машина и другое имущество. Это означает, что при отказе лица выполнять условия кредитного договора и возвращать долг банк имеет право забрать жильё или ма-

шину, продать и тем самым погасить кредит.

Если кредит выдан под залог, то заключаются два договора — кредитный и договор залога. В Гражданском кодексе РФ (ст. 334) говорится, что залог — это способ обеспечения обязательства, при котором кредитор приобретает право в случае неисполнения должником обязательства получить удовлетворение за счёт заложенного имущества. В договоре о залоге имущества должны быть предусмотрены

следующие условия:

s c1BLAQItABQABgAIAAAAIQBDa/G0MBYAAIoSAQAOAAAAAAAAAAAAAAAAAC4CAABkcnMvZTJvRG9j LnhtbFBLAQItABQABgAIAAAAIQBqqQs93QAAAAUBAAAPAAAAAAAAAAAAAAAAAIoYAABkcnMvZG93 bnJldi54bWxQSwUGAAAAAAQABADzAAAAlBkAAAAA ">

| Какое имущество является залогом (вид залога)?

|

| В чём заключаются условия кредитного догово-

ра (существо обеспеченного залогом требова- ния, его размер, сроки исполнения обязатель- ства)?

|

| Состав и стоимость заложенного имущества.

|

| Любые условия, по которым по заявлению од-

ной из сторон должно быть достигнуто согласие.

|

Рис. 13.

(2, с. 27 - 28)