Существует пять основных способов стать зажиточным или богатым:

1. Развить свои способности (физические, творческие, интеллектуальные) и научиться дорого продавать свои услуги или созданные вами изделия. Но для этого надо много и упорно трудиться.

2. Создать свой бизнес и сделать его успешным. Это довольно трудный путь к благосостоянию, но этот путь вполне реальный, и в сегодняшней России есть немало людей, которые смогли преодолеть все трудности и создать успешные компании.

3. Изобрести нечто уникальное и суметь это выгодно продать. Талант изобретателя — прекрасный дар судьбы. Но изобрести что-то лишь первый шаг к получению от изобретения денежных доходов. Надо ещё суметь найти этому изобретению

коммерческое применение в реальной жизни и довести его до прибыльного производства. А это непросто и по силам далеко не каждому изобретателю.

4. Получить большое наследство (деньги или бизнес). О таком пути к благосостоянию мечтают многие люди. Но очень часто «нечаянные» наследники крупных состояний их быстро и бездарно растрачивают. Причина в том, что зачастую у таких наследников нет понимания правил обращения с деньгами, они не умеют и не хотят считать деньги и безудержно их тратят. А главное — такие наследники чужого богатства не умеют его воспроизводить.

5. Выиграть в лотерею или в тотализатор. В сознании большинства людей выигрыш крупной суммы денег в лотерею или в тотализатор — истинный подарок судьбы и залог дальнейшей счастливой жизни. Но в жизни нередко неожиданное богатство, свалившееся на человека, оборачивается для него утратой внутреннего спокойствия и

равновесия. (7, с. 9-10)

Этапы жизни человека (жизненный цикл)

Жизнь человека разбита на несколько этапов. И на каждом из них надо управлять расходами по-своему, потому что проблемы на них решаются разные.

| Выбор карьеры; создание семьи

|

| Маленькие дети; обустройство жизни

|

| Взрослые дети; подготовка к старости

|

| Дети отделяются; выход

на пенсию

|

| Пенсионный возраст; расходы на лечение

|

| Рис. 3. Этапы жизни человека

|

Конечно, это деление очень условно — ведь границы между этапами размыты и растянуты на годы. И всё же после окончания школы в жизни любого человека можно выделить 5 этапов:

1. Выбор карьеры; создание семьи.

2. Рождение и воспитание детей; обустройство жизни.

3. Взросление детей; подготовка к старости.

4. Отделение детей; выход на пенсию.

5. Жизнь на пенсии; расходы на лечение.

Ниже приводится примерный перечень основных задач, решение которых потребует соответствующих расходов:

1. Получение образования и создание основы для регулярных и растущих заработков.

2. Предоставление своей семье (жене / мужу и детям) возможности жить отдельно от родителей (в съёмной или собственной квартире / доме).

3. Удовлетворение всех своих основных жизненных потребностей (питание, одежда, обувь, косметика, лекарства, транспорт и т. п.) на сопоставимом с большинством окружающих уровне.

4. Подготовка к рождению детей, приобретение для них всего необходимого, чтобы они росли здоровыми и нормально развивались.

5. Возможность оплачивать любимые развлечения, отдых и путешествия.

6. Создание накоплений, которые позволят оплатить обучение детей в университете или колледже, если им не удастся поступить на «бюджетные места».

7. Создание денежного резерва для помощи родителям, если в ней возникнет необходимость после выхода их на пенсию.

8. Создание накоплений, чтобы самому после выхода на пенсию не испытывать трудностей с деньгами ни на питание, ни на развлечения, ни на лечение. (7, с. 58-59).

Услуги финансовых организаций как средство повышения благосостояния

Часть денег семьи может не тратиться на личное потребление, а идти на увеличение размера её денежных сбережений. То есть семья может начать откладывать деньги и использовать важную их функцию, когда отложенные деньги будут приносить но

вый доход. Есть несколько финансовых организаций, которые могут помочь в этом: банки, инвестиционные фонды, страховые организации и фондовые биржи. (1, с. 69).

Финансовая грамотность

Многие люди не задумываются, что такое финансовая грамотность и для чего она нужна обычному человеку – человеку, который не имеет дела с фьючерсами, опционами, акциями, облигациями, не является трейдером, маклером или брокером.

Но некоторых людей все-таки заставляет задуматься о своем финансовом поведении сама жизнь. Однажды они попадают в такие ситуации, когда из-за своей финансовой безграмотности оказываются в очень сложном финансовом положении. Вот только некоторые из них.

| Жизненные ситуации

|

| Иванов Иван Иванович постоянно берет кредиты в банках. Выплатив один кредит, он вновь приходит в банк, чтобы оформить новый. Недавно, поддавшись влиянию рекламы, он взял новый кредит (не расплатившись еще по старому кредиту) для покупки телевизора, так как старый стал плохо работать. Через некоторое время фирма, где работал Иван Иванович, разорилась и не смогла погасить долги по зарплате. Пока Иван Иванович искал новую работу и не платил по кредиту и займу, его долги значительно выросли и превратились в сумму 425 тыс. р. Теперь он регулярно общается с коллекторами[2] и банковскими работниками, но долги только растут.

| Сидоров Петр Иванович, житель деревни Лесная, работает на местной ферме агрономом и имеет небольшое подсобное хозяйство. Недавно на своем участке он закончил строительство нового дома, которое продолжалось в течение семи лет. Местность, где располагается деревня Лесная, регулярно подтапливается, но прошлой осенью случился настоящий потоп, после которого большинство строений не подлежали восстановлению, а весь урожай и почти вся скотина погибли. У Петра Ивановича, как и у большинства жителей деревни, не было застраховано ни имущество, ни дом. Государство оказало небольшую помощь, но этого хватило только на ремонт дома. Еще придется потратить много денег на восстановление хозяйства.

| Петрова Мария Васильевна работает инженером на крупном предприятии. Она имеет хорошую зарплату (в два раза больше, чем средняя по стране), дети уже выросли и сами зарабатывают себе на жизнь. Муж недавно получил повышение в должности на заводе (зарплата выросла на 30%). Доходы семьи значительно увеличились за последние годы, а обязательные расходы сократились. Однако Мария Васильевна, занимающаяся ведением домашнего хозяйства, еле-еле сводит концы с концами. А пенсия не за горами, и хорошо было бы откладывать на благополучную старость, но не получается отложить даже на отпуск на море.

|

| Проблема

Почему эти люди оказались в таких ситуациях?

|

В такой ситуации, как И.И. Иванов, сегодня оказываются многие наши сограждане. Что, теперь вовсе не брать кредиты? Тогда невозможно будет купить никакой крупной вещи. Можно, конечно, накопить на нее, но это займет очень много времени, да и копить нужно с умом, а то получится, как в истории с Валентиной Викторовной, которая получила доход от продажи своего дачного участка – 100 тыс. р.

| Было это в 2000 году. 100 000 рублей для того времени – это довольно большие деньги. Но Валентина Викторовна доверяла только себе, и поэтому сделала тайник дома и туда положила деньги. Она решила, что это будет подарок на свадьбу дочери. Когда ее дочь в 2016 году собралась замуж, то реальная ценность этих денег (покупательная способность) снизилась почти в 6 раз.

|

Грамотно ли вела себя Валентина Викторовна? Очевидно, нет. Сегодня существуют более рациональные способы сохранения своих сбережений.

Сбережения – это часть доходов человека, которая не тратится на текущее потребление, а откладывается для совершения будущих покупок.

Однако вернемся к нашему герою – Ивану Ивановичу. Как же у него образовалась такая большая сумма долга – 425 тыс. р.? Средняя зарплата в России в 2016 году около 30 тыс. р. Представим, что Иван Иванович получал именно такую зарплату. Теперь, чтобы вернуть долг, ему нужно ни есть, ни пить, ни покупать даже самые необходимые вещи, а только выплачивать свой долг 1 год и 3 месяца. Вот чем обернулись неграмотные финансовые решения. Начиналось все с незначительной (в сопоставлении с итоговым долгом) суммы, например, на покупку нового компьютера стоимостью тысяч двадцать. Потом для оплаты ежемесячного платежа, который Иван Иванович не смог внести в счет погашения кредита, он оформил кредитную карту и стал с нее снимать наличные для оплаты кредита. Но кредитную карту оказалось так легко использовать для оплаты продуктов питания и других покупок, что она очень активно пошла в ход. А затем деньги кончились и на ней. И тогда Иван Иванович взял новый кредит, чтобы расплатиться по имеющимся долгам, и так далее.

| · Объем просроченной задолженности по кредитам в России, по данным на 1 января 2017 года, составил 1,3 трлн рублей.

· В 2016 году по сравнению с 2015 годом объем просроченной задолженности вырос на 43%, а объем кредитов с просрочкой более 90 дней – на 32%.

· В России пять и более кредитов, по данным статистики Национального бюро кредитных историй (НБКИ), на 1 апреля имеют 306,9 тысяч человек.

· По данным НБКИ, четыре кредита сейчас имеют порядка 742,6 тысяч человек – их количество снизилось на 40%.

· Число тех, кто имеет три или два кредита, составило соответственно 1,8 млн человек и 4,7 млн человек.

· По словам главы Федеральной службы судебных приставов, в первом полугодии 2016 года произведено 197,5 тыс. арестов имущества должников, что на 30 тыс. больше, чем за аналогичный период прошлого года.

|

И вряд ли эта ситуация быстро изменится. Посмотрите, какое количество человек имеют более одного кредита. А какая просрочка по кредитным платежам... Наличие больших долгов создает риски финансового благополучия семьи. Долги необходимо возвращать, плюс уплачивать проценты за взятые взаймы деньги. К тому же может создаться ситуация, при которой у семьи не будет хватать денег на самое необходимое или на то, что способствует развитию и благополучному существованию членов семьи: на образование, здоровье, культурные мероприятия. Если семья окажется неспособной выплачивать долги, то в результате судебного решения может быть изъято имущество должника.

Что же делать, чтобы не попасть в такую ситуацию, а использовать кредитные продукты только для увеличения своего благосостояния?

Принимать решения ГРАМОТНО! Прежде чем брать в долг, необходимо оценить свои возможности и последствия для бюджета семьи, а также проанализировать возможные риски.

Давайте посмотрим на другую ситуацию, в которой оказался Петр Иванович. Он всю жизнь работал, может быть, никогда не имел просроченных кредитов, вовремя платил налоги. Но однажды с ним и его соседями случилось такое несчастье: наводнение погубило почти все имущество.

А ведь различные стихийные бедствия в нашей стране совсем не редкость…

| Кемеровская область, наводнение, 2004 г.

В апреле 2004 года в Кемеровской области произошел паводок из-за поднятия уровня местных рек Кондома, Томь и их притоков. Разрушению подверглись более шести тысяч домов, десять тысяч человек пострадали, девять погибли. В городе Таштагол, находящемся в зоне паводка, и ближайших к нему поселках паводковыми водами были разрушены 37 пешеходных мостов, пострадало 80 километров областных и 20 километров муниципальных дорог. Стихия нарушила также телефонную связь.

Ущерб, по оценкам экспертов, составил 700–750 миллионов рублей.

Краснодарский край, наводнение, 2012 год.

В течение 6–7 июля 2012 года выпала более чем трех- или пятимесячная норма осадков. Число пострадавших – более 34 тысяч человек, погиб 171 человек. В районе бедствия стихией был причинен ущерб 7 200 жилым домам, были выведены из строя системы газо-, энерго- и водоснабжения, было прекращено железнодорожное и автомобильное движение.

Дальний Восток, наводнение, 2013 г.

С конца июля 2013 года юг Дальнего Востока России и северо-восток Китая оказались подвержены катастрофическим наводнениям, вызванным интенсивными затяжными осадками, что привело к последовательному увеличению уровня воды в реке Амур. Наводнение таких масштабов произошло впервые за 115 лет наблюдений. В Амурской области было подтоплено 126 населенных пунктов в 15 муниципальных образованиях. Было затоплено около восьми тысяч жилых домов с населением 36 339 человек (из них более десяти тысяч детей). Также наводнением были затоплены более 20 тысяч дачных участков и огородов. В Хабаровском крае было подтоплено 77 населенных пунктов в девяти муниципальных образованиях. Было подтоплено более 3 000 жилых домов с населением около 35 000 человек. Также наводнением были затоплены территории 3 869 приусадебных и 3 762 дачных участков.

Республика Хакасия, лесные пожары, 2015 г.

В Республике Хакасия 12 апреля во время сжигания прошлогодней сухой травы возникли пожары в нескольких десятках населенных пунктов. Огонь уничтожил более 1 200 домов. Погибли 15 человек, более 600 обратились за медицинской помощью. Глава Хакасии Виктор Зимин назвал ситуацию аномальной: в течение часа загорелась практически вся республика.

|

Многие скажут: это же стихийное бедствие, вряд ли его можно избежать. Да, избежать нельзя, но минимизировать потери можно. Очень странная позиция у многих жителей районов с высокими природными рисками. Они считают, что если что-то случится, то государство им должно помочь. Государство может помочь, и даже в каких-то случаях обязано это сделать, однако не лучше ли воспользоваться услугами страховой компании – участника финансового рынка, специализирующегося на страховании рисков. Если люди знают, что может случиться наводнение, или пожар, или еще какое-то стихийное бедствие, или просто кража, то почему они не страхуют свое имущество и не используют возможность восстановить его через страховку?

Осознание ответственности за себя и свое имущество – это тоже элемент грамотного финансового поведения.

А Мария Васильевна, казалось бы, вообще живет хорошо: много трудится, получает за это приличное вознаграждение и, соответственно, должна иметь высокий уровень жизни. Но почему-то она организует свой бюджет так, что еле-еле сводит концы с концами. В чем же дело?

| Сколько людей в нашей стране ведут семейный бюджет?

По данным исследования, выполненного в 2015 году Национальным агентством финансовых исследований (НАФИ), только 8% взрослых людей, имеющих детей, тщательно ведут семейный бюджет, а именно записывают все расходы и доходы. Еще 15% фиксируют основные траты и поступления. То есть 77% россиян, имеющих детей, не ведут семейный бюджет.

|

В эти 77% попадает и наша героиня Мария Васильевна. Как показывает практика, важен не только объем денежных поступлений семьи, но и то, как этими поступлениями семья распоряжается, насколько рационально используются денежные средства. Ведь умение вести личный или семейный бюджет, а также осуществлять долгосрочное финансовое планирование – это одна из ключевых компетенций, составляющих суть грамотного финансового поведения.

И снова анализ жизненной ситуации приводит нас к выводу: чтобы жить благополучно, нужно на элементарном, базовом уровне освоить принципы грамотного финансового поведения и сделать так, чтобы «вы управляли деньгами, а не деньги управляли вами».

Как понять, что люди ведут себя безграмотно в сфере личных и семейных финансов?

Можно ли считать человека финансово безграмотным, если он:

· все деньги, которые зарабатывает, тратит и не оставляет ничего для сбережений;

· не ведет личный или семейный бюджет и не осуществляет финансовое планирование (как Мария Васильевна);

· тратит больше, чем зарабатывает, живет не по средствам (как Иван Иванович);

· постоянно имеет долги (берет деньги в долг, чтобы погасить старый долг);

· неуважительно относится к богатым людям, которые своим трудом заработали большие доходы и умеют ими управлять;

· рассчитывает исключительно на помощь государства, а не на свои силы;

· если имеет сбережения, то хранит их дома;

· принимает финансовые решения, руководствуясь эмоциями, зачастую под воздействием рекламы, желания быть не хуже других.

То, что в России много финансово безграмотных людей, подтверждает и статистика.

ЭТО ЛЮБОПЫТНО[3]!

| 40%

россиян не знают, что необходимо делать клиенту банка в том случае, если у него возникают материальные затруднения при невыплате кредита.

|

| 22% трудоспособного населения страны считают, что небольшая задержка во внесении платежей по кредиту не страшна.

| |

| Только49% россиян знают, что такое кредитная история.

|

| | 60% россиян не имеют сбережений

|

| 47% тратят все доходы на текущие нужды

| |

| 49% потребителей хранят денежные средства в наличной форме

|

| | 30% опрошенных считают, что ежемесячные выплаты по кредитам могут составлять 40% и более совокупного дохода семьи.

|

| 37% потребителей полагают, что возвращать взятый в банке кредит не обязательно, если для этого есть веские причины, при этом 39% подразумевают под ними непредвиденные обстоятельства (потерю работы, развод, переезд).

|

|

Но чтобы не попадать в ситуации, подобные тем, в которых оказались наши герои, а, напротив, научиться управлять своими финансами и принимать обдуманные, рациональные решения, нужно научиться финансовой грамотности еще в юности.

Мы рассмотрели разные случаи неграмотного финансового поведения. Таким образом, используя метод «от противного», мы имеем некоторое представление о грамотном финансовом поведении.

Финансовая грамотность – это знания и практические умения, позволяющие принимать разумные решения в различных областях управления личными и семейными финансами для повышения семейного и личного благосостояния.

Какой человека может считаться финансово грамотным?

Такой, который:

· ведет учет личных и семейных расходов и доходов;

· живет в рамках своего бюджета, не злоупотребляя заемными средствами;

· планирует свое финансовое будущее, готов к непредвиденным жизненным обстоятельствам, создает финансовую подушку безопасности, оценивает перспективы выхода на пенсию;

· Рационально подходит к выбору финансовых продуктов и услуг;

· Ориентируется в финансовой сфере.

И ключевым умением, конечно, является умение принимать решения обдуманно, осознанно, выявляя различные альтернативы, сравнивая и оценивая их с точки зрения того, что нам действительно необходимо, а не то, что навязано рекламой, общественными стереотипами; понимая последствия для себя и своей семьи. (8, с. 6 – 12)

В. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ

Финансовое планирование

Эффективное ведение семейного хозяйства невозможно представить без планирования, учёта и контроля.

Финансовые планы семье нужны для нескольких целей. Прежде всего для того, чтобы каждый член семьи был уверен, что знает, чего на самом деле хочет достичь (какова цель) и что надо сделать, чтобы этого добиться. В любом плане определяют цели и способы их достижения.

Финансовое планирование — составление плана действий или мероприятий для достижения поставленной цели.

В процессе планирования определяют результаты (ставят цели), действия по их достижению, устанавливают последовательность этих действий и сроки их выполнения.

План служит средством контроля правильности избранных целей и действий. Так,

если реальное положение дел в какой-то момент перестанет соответствовать твоему плану, то это сигнал к тому, что план нужно пересматривать. (1, с. 82-83)

Способ финансового планирования

Чтобы стать небедным человеком, нужно освоить умение осуществлять финансовое планирование, которое позволит решать свои финансовые задачи, минимизировать затраты и риски самым выгодным и оптимальным способом.

Рассуждения и расчёты, если себя к ним приучить, всегда подскажут разумный вариант достижения других финансовых целей, например:

1) приобретения собственного жилья;

2) обзаведения домашней техникой и мебелью;

3) оплаты обучения будущих детей;

4) средств для отдыха и туристических поездок;

5) создания резерва средств на случай болезни;

6) накопления средств для сохранения привычного уровня

жизни в старости после выхода на пенсию.

Для решения такой сложной задачи, как выбор способа приобретения автомобиля, нужно провести анализ и оценку вариантов решения проблемы и на этой основе спланировать свое финансовое поведение.

Для начала заполним табл. 2.

Таблица 2. Варианты решения проблемы

| Средства достижения цели

| Конечная цель

|

| Вариант 1

| Взять кредит на всю стоимость автомобиля

|

Автомобиль

|

| Вариант 2

| Использовать накопленные сред- ства и взять кредит на недостаю- щую сумму

|

| Вариант 3

| Накопить и купить машину не в кредит

|

Каждый из вариантов имеет свои достоинства и недостатки. Следующий шаг — оценить каждый из вариантов и выбрать наиболее приемлемый для себя. Для наглядности можно заполнить табл. 3.

Таблица 3. Оценка вариантов решения финансовой проблемы [4]

|

|

|

| Вариант

| Сумма

процентов за пользование

кредитом, р.

| Сумма

страховки,

р.

| Дополни-

тельные

траты

| Срок

достижения цели

| Влияние

на другие

покупки

(от чего

придётся

отказаться)

|

| Вариант 1

| 76 000

| 20 000

| 20 000

| После

оформления всех

документов (сразу)

| Ежеме-

сячный

платёж

примерно

22 000 р.

|

| Вариант 2

| 640 000

| 100 000

| 100 000

| Придётся

копить

(напри-

мер, 2

года)

| 18 600 р.

|

| Вариант 3

|

|

(по желанию)

|

| Придётся

копить

(напри-

мер, 5 лет)

| 7500 р.

каждый

месяц

|

Исходя из конкретных условий необходимо заполнить еще одну таблицу (табл. 4.).

Очевидно, что:

– первый вариант будет самым дорогим, но цель при этом достигается быстрее всего;

– третий вариант будет самым дешёвым (если ещё правильно копить деньги), но при этом придётся долго ждать;

– второй вариант достижения цели будет промежуточным: не самым дорогим, не самым дешёвым и не самым быстрым.

Из этих трёх вариантов надо выбрать не первый попавшийся, а тот, который подходит вам больше всего. Допустим, вы выбрали второй вариант. Для его воплощения в жизнь необходимо составить план действий, заполнив такую таблицу:

Таблица 4. Финансовый план достижения цели.

| №

| Что нужно сделать?

| Когда

(сроки)

| Куда обратиться

(организация,

с которой надо

вступить

в отношения)

| Конечный

результат

|

|

| Накопить 20 000 р.

| 1 января –

1 марта

2015 г.

| Пока хранить на

дебетовой карте

(например, на

зарплатной)

| Сумма

50 000 р.

|

|

| Выбрать наиболее подходящий банк для открытия

вклада и сделать вклад

| До

1 марта

2015 г.

| Банк, который

выбран для размещения вклада

| Заключённый

договор на

пополняемый

вклад

|

|

| Пополнять свой вклад каждый месяц на 7500 р.

| Каждый

месяц

10-го

числа: с

1 марта

2015 г. по

1 марта

2017 г.

| Банк, который

выбран для раз-

мещения вклада

| Накопленная

сумма

200 000 р.

|

|

| Найти подходящий вари-

ант автомобиля и банка,

который даст кредит

| До

1 марта

2017 г.

| Банк и автосалон

| Название банка

и условия кре-

дита

|

|

| Заключить кредитный

договор с банком и

договор на покупку авто-

мобиля

| 1–10

марта

2017 г.

| Банк и автоса-

лон, страховая

компания

| Автомобиль +

+ кредитный

договор и обяза-

тельства выпла-

чивать по

18 600 р. каждый

месяц до

10 марта 2019 г.

|

(7, с. 138-141)

Денежный запас безопасности (ДЗБ)

ДЗБ – это сумма, которую любому человеку стоит всегда иметь под рукой. И даже если эти деньги положены в банк, то лучше, если они будут находиться на текущем счёте, с которого снять деньги можно в любой момент.

Размер «денежного запаса безопасности» должен быть равен вашему заработку за 3, а лучше за 6 месяцев. Его задача — спасти от безденежья при потере работы (прожить на пособие по безработице не удастся) или продолжительной болезни (травме).

(7, с. 133-134).

Долгосрочный финансовый план сбережений

На разных этапах семья то сберегает деньги, то тратит их. Важно научиться предвидеть периоды больших затрат и создавать сбережения под них.

Доля доходов, которая используется на создание будущих резервов семьи, называется нормой сбережения.

На начальном этапе (рис. 4) норма сбережения должна быть высокой, чтобы обеспечить будущие потребности растущей семьи.

Позже (когда семья разрастется) нередко наступает этап жизни в кредит, когда семья вообще ничего не будет сберегать.

После выплаты кредита норма сбережений постепенно увеличивается, поскольку доходы растут, а расходы почти не меняются.

Когда дети оканчивают школу, норма сбережений может временно упасть (даже до нуля!), но потом снова вырастет и будет расти вплоть до выхода супругов на пенсию.

После этого норма сбережения, естественно, станет отрицательной.

Рис. 4. Норма сбережения на разных этапах жизни семьи

(9, с. 68)

Долгосрочное финансовое планирование

Для осуществления долгосрочного планирования нужно выполнить ряд действий в определённой последовательности:

I. Определить приоритеты необходимых расходов и дать их финансовую оценку.

С этой целью следует:

1. Написать на бумаге (доске, планшете) всё, что вы планируете приобрести в ближайшие 5 (или 10) лет. Конечно, речь идёт только о крупных покупках, на которые необходимы значительные финансовые средства. Это может быть приобретение компьютера, холодильника, автомобиля, драгоценностей, квартиры, земельного участка или дачи, организация большой (или небольшой) свадьбы и др.

2. Проранжировать, т. е. распределить в определённом порядке, желаемые покупки. В результате у вас должен появиться список, в котором на первом месте стоит самое важное, на втором — менее важное и т. д.

3. На основе информации, полученной из Интернета и других источников, записать цену каждого пункта списка и заполнить такую таблицу (табл. 5).

Таблица 5. Список необходимых расходов

| №

| Расходы

(в порядке убывания важности)

| Цена на момент планирования, р.

|

|

| Проведение свадьбы

| 150 000

|

|

| Собственное жильё

| 1 500 000

|

|

| Мебель

| 100 000

|

|

| Автомобиль

| 450 000

|

II. Определить суммы, которые могут пойти на желаемые покупки.

С этой целью следует:

1. Спрогнозировать (достаточно пессимистично, т. е. без преувеличения) свои будущие доходы на период планирования (например, 5, 10 или 15 лет).

2. Рассчитать сумму, достаточную для покрытия необходимых текущих расходов (квартплата, питание, лекарства и др.).

3. От своих доходов отнять сумму необходимых расходов.

4. От этого остатка отнять минимум 10% дохода, которые

пойдут на сбережения.

5. Рассчитать, какая сумма останется в вашем распоряжении, и заполнить таблицу для примера (табл. 6).

Таблица 6. Суммы денежных средств, имеющихся в распоряжении

| Статья бюджета

| За месяц

| За квартал

| За год

| За пять лет

| За

десять лет

|

| Совокупные доходы

|

50 000

|

150 000

|

600 000

|

3 000 000

|

6 000 000

|

| Необходи- мые траты

|

30 000

|

90 000

|

360 000

|

1 800 000

|

3 600 000

|

| Сумма, на- правленная на сбереже- ния

|

5 000

|

15 000

|

60 000

|

300 000

|

600 000

|

| Остаток, на- правляемый на крупные покупки

|

15 000

|

45 000

|

180 000

|

900 000

|

1 800 000

|

Следует помнить, что при рождении ребёнка необходимые траты увеличатся, а совокупные доходы семьи уменьшатся. Определённую денежную помощь при рождении ребёнка оказывает государство. Если женщина работала, то до достижения ребёнком полутора лет она получает 40% заработной платы (но не более определённой суммы). К тому же при рождении второго ребёнка можно использовать средства материнского капитала (например, на погашение кредита за квартиру).

III. Составить долгосрочный финансовый план.

С этой целью следует:

1. Соотнести сумму, необходимую для покупок, со своими доходами и сбережениями. Так, например, накопить на свадьбу удастся менее чем за год. А вот с квартирой всё намного сложнее. Понятно, что купить её быстро молодой семье без помощи родственников невозможно. Возможен вариант с ипотекой, но тогда сумма покупки существенно возрастёт. Чтобы её рассчитать, необходимо зайти на сайт любого банка и воспользоваться кредитным калькулятором. Лучше всего использовать расчёт по ежемесячному платежу, так как вы знаете, что такой суммой вы точно можете располагать. Например, при ежемесячном платеже 15 тыс. р. на 10 лет вам могут дать кредит на сумму 1 млн р. Это означает, что нужно накопить 500 тыс. р. для первоначального взноса.

2. Составить план доходов и расходов, например, на 15 лет. При расчётах мы предположили, что уровень цен будет повышаться (из-за инфляции) незначительно, на 5–10 %.

Заполним для примера таблицу.

Таблица 7. Долгосрочный план.

|

| Год

| Годовой доход, р.

| Плани- руемые необхо- димые расхо- ды, р.

| Статья расхода

| Сумма, р.

| Нако- плен- ные сбере- жения, р.

| Примеча- ние

|

|

|

| 600 000

| 360 000

| Прове- дение свадьбы

| 180 000

| 60 000

|

|

|

|

| 640 000

| 390 000

| Накопле- ние на первона- чальный взнос

| 231 000

| 64 000

|

|

|

|

| 685 000

| 415 000

| Накопле- ние на первона- чальный взнос

| 196 000

| 68 500

| Добавить из сбережений не- достающую сумму

74 000 р. и

оформить ипотеку

|

|

|

| 735 000

| 445 000

| Оплата ипотеки – 1-й год

| 180 000

Остаток: 36 500

| 73 500

|

|

|

|

| 790 000

| 480 000

| Оплата ипотеки – 2-й год

| 180 000

Остаток: 49 000

| 79 000

|

|

|

|

| 850 000

| 520 000

| Оплата ипотеки – 3-й год

| 180 000

Остаток: 65 000

| 85 000

|

|

|

|

| 915 000

| 565 000

| Оплата ипотеки – 4-й год

| 180 000

Остаток: 78 500

| 91 500

|

|

|

|

| 970 000

| 615 000

| Оплата ипотеки – 5-й год

| 180 000

Остаток: 78 000

| 97 000

|

|

|

|

| 1 050 000

| 665 000

| Оплата ипотеки – 6-й год

| 180 000

Остаток: 100 000

| 105 000

|

|

|

|

| 1 100 000

| 725 000

| Оплата ипотеки – 7-й год

| 180 000

Остаток: 85 000

| 110 000

|

|

|

|

| 1 170 000

| 790 000

| Оплата ипотеки – 8-й год

| 180 000

Остаток: 83 000

| 117 000

|

|

|

|

| 1 250 000

| 755 000

| Оплата ипотеки – 9-й год

| 180 000

Остаток: 190 000

| 125 000

|

|

|

|

| 1 320 000

| 820 000

| Оплата ипотеки – 10-й год

| 180 000

Остаток: 188 000

| 132 000

|

|

|

|

| 1 380 000

| 900 000

| Покупка мебели

| 342 000

| 138 000

|

|

|

|

| 1 450 000

| 980 000

| Покупка автомо- биля: часть сбере- жений

+ нако- пления за год

| 500 000

| 145 000

| Использо- вать на- копления и купить автомо биль

|

В данном плане всё представлено как один из вариантов.

Остатки, которые образуются каждый год, можно потратить, к примеру, на покупку мебели и бытовой техники в квартиру, отправить в сбережения или на ежегодный отпуск на курорте. С течением времени этот план, безусловно, должен корректироваться.

Может возникнуть вопрос — а нужен ли вообще этот план, если ситуация меняется и его необходимо корректировать? Ответ тут простой: при наличии плана, отражающего

стратегию, есть что корректировать, приспосабливаясь к меняющимся условиям, а при отсутствии плана человек становится заложником ситуации, которая им управляет!

(7, с. 147-155).

Г. ИСТОЧНИКИ ДОХОДОВ

1. Заработная плата как источник доходов

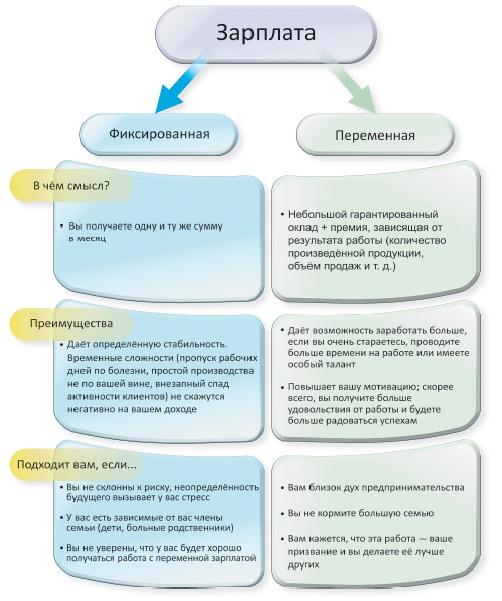

Какой бывает зарплата

Начнём с того, что зарплата бывает фиксированной или переменной (рис. 5). Ещё до выбора места работы лучше определиться, хотите ли вы, чтобы ваша зарплата имела переменную часть.

Рис. 5. Виды зарплат

Помимо ежемесячного оклада, который прописан в контракте, компания может предоставлять сотрудникам другие виды дохода — как денежные, так и в виде материальных благ. Некоторые из них могут существенно улучшить благосостояние вашей семьи, поэтому не забывайте узнавать о них тоже, когда будете устраиваться на работу.

• Премии и бонусы. Обычно это ежеквартальные или ежегодные выплаты сверх зарплаты, с помощью которых фирма поощряет отделы или индивидуальных сотрудников за высокие результаты. При приёме на работу вы можете спросить, на каком уровне были премии сотрудников в прошлые годы и от чего зависел размер премии.

• Неденежные бонусы. Примеры таких бонусов — это бесплатные обеды и проезд в общественном транспорте, медицинская страховка (позволяющая лечиться в платных поликлиниках вам и нередко вашим родным), путёвки в санаторий, спонсируемые компанией детские сады и школы. Все это позволит вашей семье значительно сократить свои расходы.

• Обучение сотрудников: тренинги на рабочем месте или оплата фирмой вашего обучения в частном учебном заведении. Как вы знаете, образование повышает вашу стоимость на рынке труда.

• Корпоративные пенсионные схемы. Некоторые крупные компании (например, Газпром, нефтяные, металлургические) помогают своим сотрудникам накопить на высокую пенсию: добавляют к вашим пенсионным отчислениям деньги из собственного фонда. (9, с. 13 – 15)