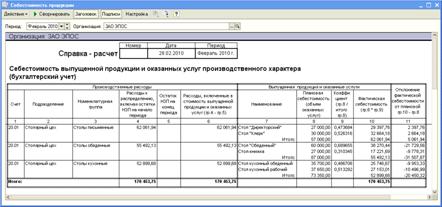

Данные для контроля:

Отклонение фактической себестоимости от плановой себестоимости составляет (см. рис.15-9):

Стол «Директорский» 2 397.76 руб.

Стол «Клерк» 2 664.18 руб.

Стол «Обеденный» -21 729.56 руб.

Стол–книжка -9 778.31 руб.

Стол кухонный обеденный -9 953.33 руб.

Стол кухонный рабочий -10 496.99 руб.

Решение:

– в форме помощника Закрытие месяца за февраль нажать на кнопку <Справки-расчеты>;

– среди сформированных отчетов найти отчет Справка-расчет «Себестоимость выпущенной продукции и услуг производственного характера»;

– проверить, чтобы данные отчета соответствовали тем, что представлены на рис.15-9.

Рис. 15-9. Справка-расчет себестоимости выпущенной продукции (данные бухгалтерского учета)

Для получения справки о корректировке выпуска в налоговом учете необходимо в форме отчета Себестоимость выпуска по кнопке < Настройка > на панели инструментов открыть форму настройки параметров отчета и на закладке Общие установить переключатель Выводить данные в положение Налогового учета (рис.15-10).

Рис. 15-10. Настройка параметров отчета

Задание № 15-8

Сформировать отчет «Себестоимость продукции» для вывода данных налогового учета.

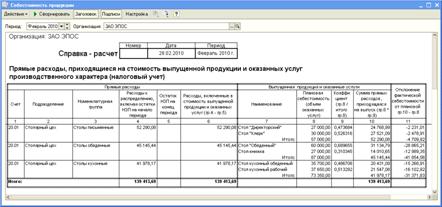

Данные для контроля:

Отклонение фактической суммы прямых расходов, приходящихся на выпущенную продукцию, от плановой себестоимости составляет (см. рис.15-11):

Стол «Директорский» -2 231.01 руб.

Стол «Клерк» -2 478.91 руб.

Стол «Обеденный» -28 865.21 руб.

Стол–книжка -12 989.35 руб.

Стол кухонный обеденный -15 268.91 руб.

Стол кухонный рабочий -16 102.92 руб.

Рис. 15-11. Справка-расчет прямых расходов,

приходящихся на стоимость выпущенной продукции

(данные налогового учета)

При выполнении операции «закрытия» счета 20.01 на счет 43 списываются также постоянные и временные разницы, приходящиеся на выпущенную продукцию. Поскольку в рамках практикума считается, что незавершенное производство отсутствует, то на счет 43 списывается вся сумма имеющихся на счете 20.01 постоянных и временных разниц.

Для получения справки о суммах временных и постоянных разниц в оценке расходов основного производства, списанных со счета 20.01 на счет 43, необходимо в форме отчета Себестоимость выпуска по кнопке < Настройка > на панели инструментов открыть форму настройки параметров отчета и на закладке Общие установить переключатель Выводить данные в положение Бухгалтерского учета с постоянными и временными разницами.

Задание № 15-9

Сформировать отчет «Себестоимость продукции» для вывода данных бухгалтерского учета с постоянными и временными разницами.

Данные для контроля:

Сумма постоянных и временных разниц, списанных со счета 20.01 на счет 43, составляет (см. рис.15-12):

ПР ВР

Стол «Директорский» 78.91 руб. 4 549.87 руб.

Стол «Клерк» 87.67 руб. 5 055.41 руб.

Стол «Обеденный» 121.65 руб. 7 014.00 руб.

Стол–книжка 54.74 руб. 3 156.30 руб.

Стол кухонный обеденный 90.62 руб. 5 224.96 руб.

Стол кухонный рабочий 95.58 руб. 510.35 руб.

Рис. 15-12. Справка-расчет себестоимости продукции с данными о постоянных и временных разницах