| Сведения об объекте пилорама «Галактика-3»

|

| Наименование объекта

| Пилорама «Галактика-3»

|

| Изготовитель

| ЗАО «Прогресс»

|

| Заводской номер

|

|

| Номер паспорта

|

|

| Дата выпуска

| 15.01.2010

|

| ОКОФ

| Машины и оборудование не вошедшие в другие группировки

|

| Группа учета ОС

| Машины и оборудование

|

| Инвентарный номер

| присваивается в бухгалтерии

(присвоить № 4006)

|

| Место эксплуатации

| Столярный цех

|

| Ответственное лицо

| Веткин В.П.

|

| Срок полезного использования для целей бухгалтерского учета

| 144 месяца

|

| Способ начисления амортизации (бухгалтерский учет)

| Линейный метод

|

| Счет отнесения расходов по начисленной амортизации (бухгалтерский учет)

| 25 «Общепроизводственные расходы»

|

| Амортизационная группа

| Шестая

|

| Срок полезного использования для целей налогового учета

| 144 месяца

|

| Способ начисления амортизации (налоговый учет)

| Линейный метод

|

Задание № 9-28 (выполнить самостоятельно)

С помощью документа «Принятие к учету ОС» отразить операцию ввода в эксплуатацию второго станка шлифовального «БСЗВ 5-5» по акту № 5 от 11.02.2010.

Указать, что в состав расходов для целей налогообложения прибыли включается амортизационная премия в размере 10 процентов первоначальной стоимости.

С помощью документа «Принятие к учету ОС» отразить операцию ввода в эксплуатацию пилорамы «Галактика-3» по акту № 6 от 13.02.2010.

Указать, что в состав расходов для целей налогообложения прибыли включается амортизационная премия в размере 10 процентов первоначальной стоимости

Формирование записей книги покупок

Суммы НДС, предъявленные организациями, осуществляющими монтаж оборудования, могут быть приняты к вычету при выполнении следующих условий: должен иметься счет-фактура подрядной организации, работы по монтажу выполнены, а смонтированный объект предназначен для использования в операциях реализации, облагаемых налогом. В рассматриваемом примере все условия выполнены. Проводки по списанию НДС со счета 19.08 «НДС при строительстве основных средств» в дебет счета 68.02 «Налог на добавленную стоимость» и записи для книги покупок формируются с помощью документа Формирование записей книги покупок.

Задание №9-29

Ввести документ Формирование записей книги покупок №2 от 12.02.2010.

Данные для контроля:

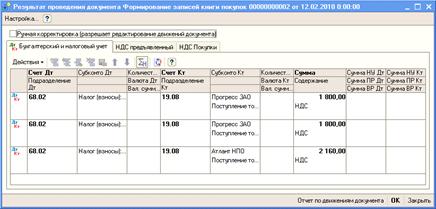

1) В табличной части «Вычет НДС по приобретенным ценностям» должно быть три записи (см. рис. 9-40).

2) При проведении должны быть введены три проводки по применению вычета (см. рис. 9-41) и три записи для книги покупок (см. рис. 9-42).

Рис. 9-40. Формирование записей книги покупок №2 от 12.02.2010

Рис. 9-41. Бухгалтерские записи документа

Формирование записей книги покупок №2 от 12.02.2010

Рис. 9-42. Движения документа в регистре НДС покупки

Задание № 9-30

Убедиться, что по состоянию на конец дня 12.02.2010 г. на счете 19 «НДС по приобретенным ценностям» сальдо отсутствует (рис.9-43), а на счете 68.02 «Налог на добавленную стоимость» оно кредитовое и составляет 13842.00 (рис.9-44).

Рис. 9-43. Обороты по счету 19

за период с 01.02.2010 по 12.02.2010

Рис. 9-44. Обороты по счету 68.02

за период с 01.02.2010 по 12.02.2010