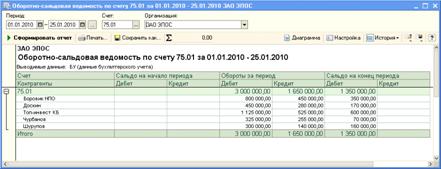

Данные для контроля: 1 350 000.00 (меню Отчеты → Оборотно-сальдовая ведомость по счету → период с 01.01.2010 по 25.01.2010 → счет 75.01 → Сформировать,дебетовое сальдо на конец периода).

Решение:

– командой меню Операции → Операции, введенные вручную → меню Действия → Добавить открыть форму Операция (бухгалтерский и налоговый учет) (Новый) для ввода проводок.

В шапке формы записать:

– в реквизите Дата — 25.01.2010;

– в реквизите Содержание — Поступление ОС по акту № 1 от 25.01.2010;

В табличной части щелчком по пиктограмме  открыть строку для ввода первой проводки и указать:

открыть строку для ввода первой проводки и указать:

– в колонке Счет Дт — 08.04 (выбором из списка План счетов бухгалтерского учета);

– в строке колонки СубконтоДт1 (первый аналитический разрез) — Станок СДУ-11 (выбором из справочника Номенклатура);

– в строке колонки СубконтоДт2 (второй аналитический разрез) — Общий склад (выбором из справочника Склады (места хранения));

– в колонке Количество Дт — 1.000;

– в колонке Счет Кт — 75.01 (выбором из списка План счетов бухгалтерского учета);

– в строке колонки СубконтоКт1 — Доскин (выбором из справочника Контрагенты);

– в колонке Сумма — 30000.00;

– в колонке Содержание — Вклад в УК;

– в колонке Сумма НУ Дт — удалить проставленное автоматически значение 30000.00;

– в колонке Сумма ПР Дт — проставить значение 30000.00;

– копированием первой строки ввести вторую, в которой удалить значение в колонке Количество Дт и заменить значение СубконтоКт1 на Чурбанов;

– для записи документа в информационную базу нажать на кнопку <Записать>.

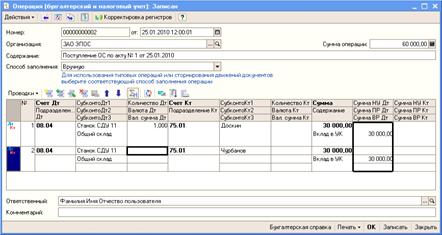

В результате форма операции должна принять вид, представленный на рис. 9-4.

Значение реквизита Сумма операции подсчитывается автоматически, как сумма по всем проводкам операции. Вручную это реквизит заполнять не нужно.

Рис. 9-4. Бухгалтерские проводки по оприходованию ОС

Для проверки результатов выполнения задания № 9-4, не закрывая форму операции, сформируйте оборотно-сальдовую ведомость по счету 75.01 за период с 01.01.2010 по 25.01.2010 (рис. 9-5). Проверьте совпадение контрольных цифр.

Рис. 9-5. Оборотно-сальдовая ведомость по счету 75.01

Поясним назначение и заполнение реквизитов Сумма НУ, Сумма ПР и Сумма ВР.

Сумма НУ – отражает оценку актива, обязательства, дохода, расхода, определяемую в соответствии с главой 25 «Налог на прибыль организаций» НК РФ;

Сумма ПР – отражает постоянную разницу в оценке, определяемую в соответствии с ПБУ 18/02;

Сумма ВР – отражает временную разницу в оценке, определяемую в соответствии с ПБУ 18/02.

Если для счета в плане счетов 1С:Бухгалтерии 8 установлен флажок НУ (признак ведения налогового учета), то в общем случае для каждой проводки на этом счете должно выполняться условие:

· Сумма (БУ) = Сумма НУ + Сумма ПР + Сумма ВР

Если разница возникает в оценке расхода и Сумма ВР больше нуля, то признается вычитаемая временная разница (ВВР), иначе налогооблагаемая временная разница (НВР).

Если разница возникает в оценке дохода и Сумма ВР больше нуля, то признается НВР, иначе ВВР.

Вернемся к примеру. Поскольку основное средство, поступающее в качестве вклада в уставный капитал от учредителя – физического лица, к налоговому учету в соответствии с главой 25 «Налог на прибыль организаций» НК РФ не принимается, то для соблюдения приведенного выше условия необходимо в реквизите Сумма НУ значение удалить, а в реквизите Сумма ПР ввести.

Заполнение справочника

«Способы отражения расходов по амортизации

(погашению стоимости)»

В процессе эксплуатации стоимость основного средства погашается в бухгалтерском и налоговом учете путем начисления амортизации. Начисление амортизации отражается по кредиту счета 02 «Амортизация основных средств» и дебету счета затрат подразделения, в котором объект эксплуатируется. Для автоматического формирования проводок по начислению амортизации их шаблоны описываются в справочнике Способы отражения расходов по амортизации (погашению стоимости).

Задание № 9-5

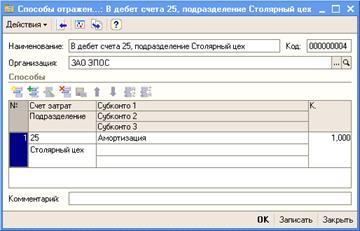

Введите в справочник «Способы отражения расходов по амортизации (погашению стоимости)» элемент для отражения расходов по амортизации объекта Станок СДУ-11 в дебет счета 25, аналитический объект - подразделение «Столярный цех».

Решение:

– командой меню ОС → Способы отражения расходов по амортизации → <Insert> открыть форму нового элемента справочника;

– в реквизите Наименование указать - В дебет счета 25, подразделение Столярный цех.

Щелчком по пиктограмме панели инструментов табличной части Способы открыть строку ввода, в которой указать:

– в строке колонки Счет затрат - 25 (выбором из списка План счетов бухгалтерского учета);

– в строке колонки Подразделение - Столярный цех (выбором из справочника Подразделения организаций);

– в строке колонки Субконто1 - Амортизация (выбором из справочника Статьи затрат);

– в колонке К (коэффициент) - 1.000 (означает, что вся рассчитанная сумма ежемесячной амортизации относится в дебет счета 25.

При правильном заполнении форма элемента должна иметь вид, представленный на рис. 9-6.

Рис. 9-6. Способ отнесения расходов по амортизации

для объекта Станок СДУ-11

Ввод в эксплуатацию ОС,

поступивших от учредителей

После того, как объект основных средств был оприходован (поступил на склад), его надо ввести в эксплуатацию (передать в цех) и принять к бухгалтерскому учету.

Операция принятия объекта ОС к бухгалтерскому учету отражается записью в дебет счета 01, субсчет 01.01 «Основные средства в организации» с кредита счета 08 «Вложения во внеоборотные активы», субсчет 08.04 «Приобретение объектов основных средств» на первоначальную стоимость.

В налоговом учете по объекту фиксируется возникновение постоянной разницы.

В программе операция принятия к учету регистрируется с помощью документа Принятие к учету ОС.

Задание № 9-6