Решение:

– командой меню Отчеты → Анализ субконто открыть форму отчета Анализ субконто, указать период обобщения данных - с 01.02.2010 по 15.02.2010.

На панели настроек:

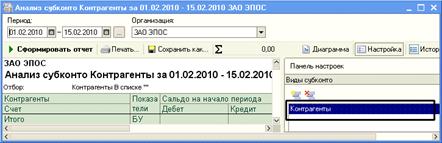

– в разделе Виды субконто указать анализируемый вид субконто - Контрагенты (рис. 9-46);

Рис. 9-46. Выбор анализируемого вида субконто

– в разделе Группировка установить флажок По субсчетам (рис.9.47);

Рис. 9-47. Настройка группировки данных

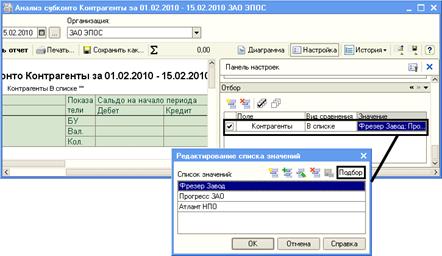

– в разделе Отбор для субконто Контрагенты установить вид сравнения В списке, в колонке Значение открыть форму списка значений, добавить в него анализируемые субконто Фрезер Завод, Прогресс ЗАО и Атлант НПО (выбором из справочника Контрагенты) и по кнопке <ОК> включить список в отбор (рис. 9-48);

Рис. 9-48. Настройка отбора данных

– нажать на кнопку < Сформировать отчет>.

Результат должен быть таким, как это показано на рис. 9-49.

Рис. 9-49. Анализ субконто Контрагенты

Как видно, данные о заводе «Фрезер» в отчете не показаны. Это означает, что по состоянию на 01.02.2010 остатков по расчетам с этим контрагентом не было, а в период с 01.02.2010 по 15.02.2010 новые расчеты не проводились.

Амортизация основных средств

В процессе производства основные средства изнашиваются, поэтому часть их стоимости регулярно, ежемесячно переносится на вновь создаваемый продукт путем включения амортизационных отчислений в издержки (затраты) производства и отражается по дебету счетов затрат 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и т.д. Износ отражает старение фондов, а амортизация накопление денежных средств на их замену.

Суммы начисленной амортизации аккумулируются по кредиту пассивного регулирующего счета 02 «Амортизация основных средств», субсчет 02.01 «Амортизация основных средств, учитываемых на счете 01». Аналитический учет ведется по каждому объекту ОС (основные реквизиты объектов хранятся в справочнике Основные средства).

Учет амортизационных отчислений выполняется путем их отнесения на счета учета затрат. В учебном примере реализован вариант отнесения амортизационных отчислений на счет 25 «Общепроизводственные расходы».

Амортизацию основных средств начисляют и учитывают ежемесячно до полного погашения их стоимости. По вновь принятым на учет объектам ОС амортизация начисляется, начиная с 1-го числа месяца, следующего за месяцем принятия объекта к учету (ввода объекта в эксплуатацию). По выбывшим объектам начисление амортизации прекращают, начиная с первого числа месяца, следующего за месяцем выбытия.

Ежемесячное начисление амортизации ОС для целей бухгалтерского и налогового учета в программе производится с помощью документа Регламентная операция с видом операции Амортизация и износ основных средств (рис. 9-50).

Рис. 9-50. Выбор вида регламентной операции

Задание № 9-35