Компании — владельцы автомобилей тяжелее 12 тонн вправе учесть в расходах дорожный сбор. Нужны лишь подтверждающие документы. Чиновники впервые назвали их в письме от 11 января 2016 г. № 03-03-РЗ/64.

Во-первых, это отчет оператора «РТ-Инвест Транспортные Системы», в котором содержатся маршрут, дата и время начала и окончания движения. На практике оператор отчеты не выдает. Вместо них можно брать выписки из лицевого счета. Они содержат аналогичные данные. Это нам подтвердили и в Минфине. Выписку можно распечатать на сайте platon.ru из личного кабинета. Инструкцию, как это сделать, посмотрите в разделе «О системе» > «Документы».

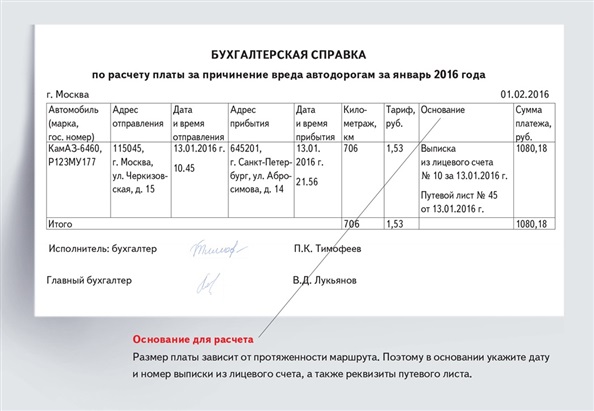

Во-вторых, нужна первичка самой компании о том, что машину действительно использовали на этом маршруте. Форма — произвольная. Мы считаем, что самый подходящий вариант — это составить бухгалтерскую справку. А к ней приложить путевой лист и транспортные накладные. Образец справки — ниже.

Распечатать образец • Скачать образец в формате Word

Кстати, тем, кто на упрощенке с объектом «доходы минус расходы», скоро тоже разрешат списывать дорожный сбор задним числом — с 1 января 2016 года. Сейчас он не перечислен в закрытом перечне учитываемых затрат. Но соответствующий проект уже в Госдуме.

Источник: письмо Минфина России от 11 января 2016 г. № 03-03-РЗ/64

Что изменилось

Проверяйте время на кассах, чтобы не платить штрафы

Проверяя ККТ, инспекторы обязательно посмотрят, какое время указано на чеке. Если часы в кассовом аппарате спешат или отстают больше чем на 5 минут, будет штраф. Для компании — до 40 000 руб., а для ее директора — до 4000 руб. (ч. 2 ст. 14.5 КоАП РФ). Это давнее мнение ФНС, но в новом разъяснении чиновники подкрепили его свежей позицией Верховного суда (постановление от 24 ноября 2015 г. № 308-АД15-10504).

По мнению судей и проверяющих, кассовый аппарат считается неисправным, если время в нем отклоняется больше чем на 5 минут. А применять можно только исправную технику с часами реального времени (подп. «и» п. 3 Положения, утв. постановлением Правительства РФ от 23 июля 2007 г. № 470, ст. 5 Федерального закона от 22 мая 2003 г. № 54-ФЗ). Раньше у компаний получалось отменить штраф из-за малозначительности нарушения (постановление Семнадцатого арбитражного апелляционного суда от 27 марта 2013 г. № 17АП-2142/2013-АКу). Но теперь оспорить штраф будет невозможно, проще постоянно сверять часы на ККТ с точным временем перед началом каждой смены.

Для этого можно позвонить в службу точного времени, к примеру в Москве это номер 100, а в Санкт-Петербурге — 060. Если под рукой есть интернет, то на Яндексе в поисковой строке наберите «точное время» — результат появится сразу. Еще есть специальные сайты с точным временем в любой точке мира, к примеру time100.ru.

Источник: информация ФНС России от 30 декабря 2015 г.

Что изменилось

Узнайте, придет ли к вам проверка

На сайте Генеральной прокуратуры proverki.gov.ru опубликован план неналоговых проверок на 2016 год, где можно посмотреть, придет ли в компанию пожарный надзор, Роспотребнадзор, миграционная служба и т. д.

Введите в поле поиска ИНН или ОГРН организации. Если компанию не включили в план проверок, то поиск выдаст фразу «По вашему запросу ничего не найдено». Если же проверку назначили, то появится месяц ее начала и продолжительность в рабочих днях (или в часах, если компания малая).

Для малых компаний в 2016–2018 годах действуют надзорные каникулы. Но в исключительном порядке ревизоры вправе проверить отдельные категории предприятий. Например, образовательные, медицинские (ч. 9 ст. 9 Федерального закона от 26 декабря 2008 г. № 294-ФЗ). Также мораторий не распространяется на внеплановые проверки. О них тоже можно узнать в едином реестре.

Источник: информация на сайте proverki.gov.ru

Что изменилось

Коротко о других изменениях

| Для кого

| Что изменилось

|

| Для всех компаний

| Налог на имущество за весь год надо считать по среднегодовой стоимости, если актив ошибочно включили в перечень объектов с кадастровой стоимостью. К такому выгодному мнению пришли чиновники (письмо ФНС России от 22 декабря 2015 г. № БС-4-11/22488).

|

| Компании вправе отправлять налоговикам накладные и акты выполненных работ в электронном виде. ФНС России утвердила электронные форматы этих документов (приказы от 30 ноября 2015 г. № ММВ-7-10/551 и № ММВ-7-10/552).

|

| Для компаний и предпринимателей, которые переходят на вмененку

| Компании и предприниматели, которые решили перейти на вмененку, не обязаны подтверждать право на этот спецрежим. Например, предоставлять данные о количестве машин или о площади торгового зала. А налоговики не вправе требовать такие документы. Достаточно сдать в инспекцию уведомление о переходе на вмененку по форме № ЕНВД-1 или по форме № ЕНВД-2 (утв. приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941). Об этом напомнила ФНС России в письме от 28 декабря 2015 г. № ГД-18-14/1644.

|

Что изменится