Ольга Солдатова

ведущий эксперт журнала «Главбух»

1 Скидка или премия

Поставщик составляет корректировочный счет-фактуру на скидки и премии, которые меняют цену товара. Примеры 1 и 2

2 Недопоставка

Покупатель составляет акт о расхождениях и претензию, а поставщик — корректировочный счет-фактуру. Примеры 3 и 4

3 Возврат товаров

Покупатель направляет поставщику акт о некачественном товаре, а поставщик покупателю — корректировочный счет-фактуру. Примеры 5 и 6

4 Когда еще составлять корректировочный счет-фактуру

А когда обычный или исправленный. Таблица

Важная деталь

Чтобы составить корректировочный счет-фактуру, у поставщика есть пять календарных дней с даты оформления первички на изменение стоимости товара (например, уведомления о скидке).

С корректировочными счетами-фактурами часто происходит путаница. Об этом свидетельствует масса вопросов, которые мы получаем от читателей. С нашей статьей вы быстро разберетесь, как выставлять и регистрировать корректировочные счета-фактуры в трех типичных ситуациях:

— скидка или премия;

— недопоставка;

— возврат товаров.

Скидка или премия

Корректировочный счет-фактуру составляют на скидки или премии в двух ситуациях:

1) поставщик предоставил покупателю скидки на уже отгруженные товары, реализованные услуги или работы. При этом скидка изменяет цену товаров (п. 3 ст. 168 НК РФ);

2) поставщик платит покупателю премию за выполнение условий договора поставки (например, закупку большого объема товаров). При этом в договоре сказано, что премия уменьшает цену товаров.

Если поставщик предоставил скидку сразу на несколько партий товаров, можно составить единый корректировочный счет-фактуру. Это проще, чем оформлять отдельный корректировочный документ на каждую отгрузку. В едином счете-фактуре в строке 1б приведите реквизиты всех отгрузочных счетов-фактур, по которым изменяется стоимость товаров.

Корректировочный счет-фактура не нужен:

— если компания предоставила скидку в течение пяти календарных дней после отгрузки и еще не успела выставить обычный счет-фактуру. Тогда отгрузочный счет-фактуру можно составить уже с учетом скидки (письмо Минфина России от 18 июня 2014 г. № 03-07-РЗ/29089);

— если денежная премия за выполнение условий договора поставки не уменьшает стоимость товаров. Такая премия не влияет на расчет НДС (п. 2.1 ст. 154 НК РФ).

Учет у поставщика. Поставщик вправе заявить вычет НДС со скидки. Для этого зарегистрируйте корректировочный счет-фактуру в книге покупок (п. 12 Правил ведения книги покупок, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137). В графе 2 укажите код 18. Вычет налога можно заявить в течение трех лет после составления корректировочного счета-фактуры (п. 10 ст. 172 НК РФ).

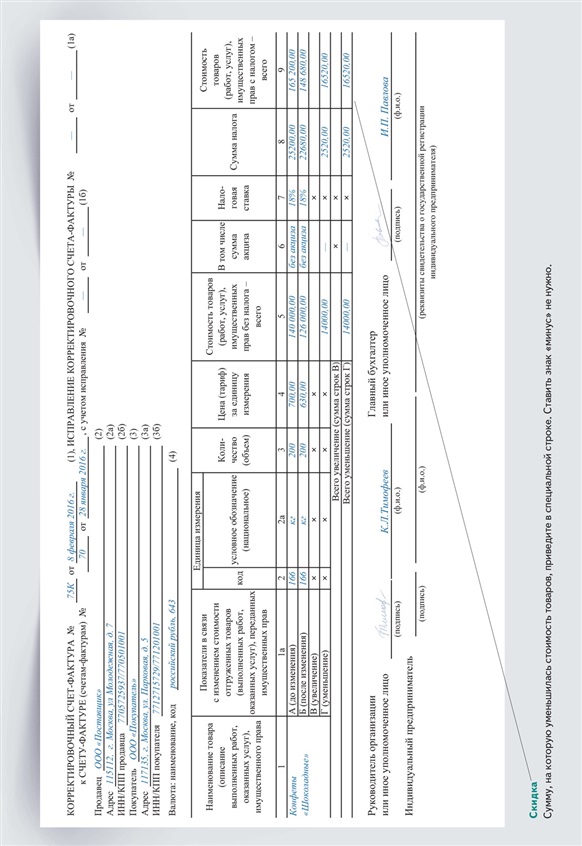

Пример 1. Как поставщик учитывает скидку на товары

Поставщик 28 января отгрузил покупателю товары. Согласно договору стоимость товаров составляет 165 200 руб., в том числе НДС — 25 200 руб. По данным учета поставщика стоимость товаров равна 105 700 руб. Бухгалтер выставил счет-фактуру на отгрузку и зарегистрировал его в книге продаж.

Срок оплаты товаров — в течение месяца. Согласно условиям договора, если покупатель перечислит деньги в течение 10 дней после отгрузки, поставщик предоставляет скидку в размере 10 процентов.

Покупатель оплатил товары в течение 10 дней после отгрузки и получил право на скидку. Поставщик направил покупателю уведомление о скидке. Бухгалтер компании-поставщика выписал корректировочный счет-фактуру как на образце ниже. Этот счет-фактуру бухгалтер зарегистрировал в книге покупок. В графе 2 он указал код 18.

В налоговом учете бухгалтер отразил выручку от реализации товаров с учетом скидки. В бухучете он сделал проводки:

| ДЕБЕТ 62 КРЕДИТ 90 субсчет «Выручка»

165 200 ₽

учтена выручка от реализации товаров;

|

| ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 41

105 700 ₽

списана стоимость реализованных товаров;

|

| ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты по НДС»

25 200 ₽

начислен НДС;

|

| ДЕБЕТ 51 КРЕДИТ 62

148 680 ₽

поступила оплата от покупателя;

| = (165 200 ₽ – 165 200 ₽ × 10%)

|

| ДЕБЕТ 62 КРЕДИТ 90 субсчет «Выручка»

16 520 ₽

уменьшена выручка от реализации товаров на сумму скидки;

| = (165 200 – 148 680)

|

| ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты по НДС»

2520 ₽

принят к вычету НДС с суммы скидки.

| = (16520 ₽ × 18/118)

|

Распечатать образец • Скачать бланк в формате Excel

Учет у покупателя. Покупатель должен восстановить НДС со скидки (подп. 4 п. 3 ст. 170 НК РФ). Для этого зарегистрируйте в книге продаж корректировочный счет-фактуру или первичку на изменение стоимости товаров — в зависимости от того, какой из этих документов поступил раньше.

Пример 2. Как покупатель отражает скидку на товары

Воспользуемся условиями предыдущего примера. Покупатель получил корректировочный счет-фактуру и зарегистрировал его в книге продаж. В графе 2 бухгалтер указал код 18.

При расчете налога на прибыль стоимость товаров покупатель отразил с учетом скидки. В учете бухгалтер сделал проводки:

| ДЕБЕТ 41 КРЕДИТ 60

140 000 ₽

приняты к учету приобретенные товары;

| = (165 200 – 25 200)

|

| ДЕБЕТ 19 КРЕДИТ 60

25 200 ₽

отражен НДС со стоимости товаров;

|

| ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

25 200 ₽

принят к вычету НДС;

|

| ДЕБЕТ 60 КРЕДИТ 51

148 680 ₽

перечислена оплата за товары с учетом скидки;

|

| ДЕБЕТ 41 КРЕДИТ 60

14 000 ₽

скорректирована стоимость товаров;

| = (140 000 ₽ × 10%)

|

| ДЕБЕТ 19 КРЕДИТ 60

2520 ₽

скорректирована сумма НДС по приобретенным товарам;

| = (14 000 ₽ × 18%)

|

| ДЕБЕТ 19 КРЕДИТ 68 субсчет «Расчеты по НДС»

2520 ₽

восстановлен НДС со скидки.

|

Недопоставка

Еще по этой теме

Контрольные точки для проверки корректировочного счета-фактуры

Корректировочный счет-фактура нужен, если покупатель при приемке товаров выявил недостачу (письмо ФНС России от 1 февраля 2013 г. № ЕД-4-3/1406). Исключение — если из-за пересортицы к покупателю поступили товары, которые не упоминаются в отгрузочном счете-фактуре. В этом случае корректировочный счет-фактуру составить не получится. Ведь в нем надо приводить наименование товаров из отгрузочного счета-фактуры. Поэтому поставщик должен исправить отгрузочный счет-фактуру (письмо Минфина России от 16 марта 2015 г. № 03-07-09/13813). В исправленном счете-фактуре нужно добавить те товары, которые поступили покупателю.

На заметку

Что будет, если

| 1. Не выставить корректировочный счет-фактуру. Если компания не выставляла корректировочные счета-фактуры в течение одного квартала, то налоговики оштрафуют ее на сумму 10 000 руб. А если в течение нескольких кварталов — то на сумму 30 000 руб. (ст. 120 НК РФ).

| 2. Выставить исправленный счет-фактуру вместо корректировочного. Инспекторы потребуют, чтобы поставщик доплатил НДС, начислят ему пени и штраф в размере 20 процентов от доначисленного налога. Ведь компания не вправе уменьшать выручку на основании исправленного счета-фактуры, выставленного вместо корректировочного.

|

Учет у поставщика. Покупатель составляет акт о расхождении в количестве товаров, например № ТОРГ-2, и претензию. Получив эти документы, поставщик выставляет корректировочный счет-фактуру. В нем бухгалтер приводит количество товаров, которое фактически отгрузили покупателю. В корректировочном счете-фактуре надо привести только те товары, по которым выявили недопоставку. Другие товары из отгрузочного счета-фактуры отражать не нужно.

На основании корректировочного счета-фактуры поставщик вправе заявить вычет НДС. Поэтому корректировочный счет-фактуру нужно зарегистрировать в книге покупок.

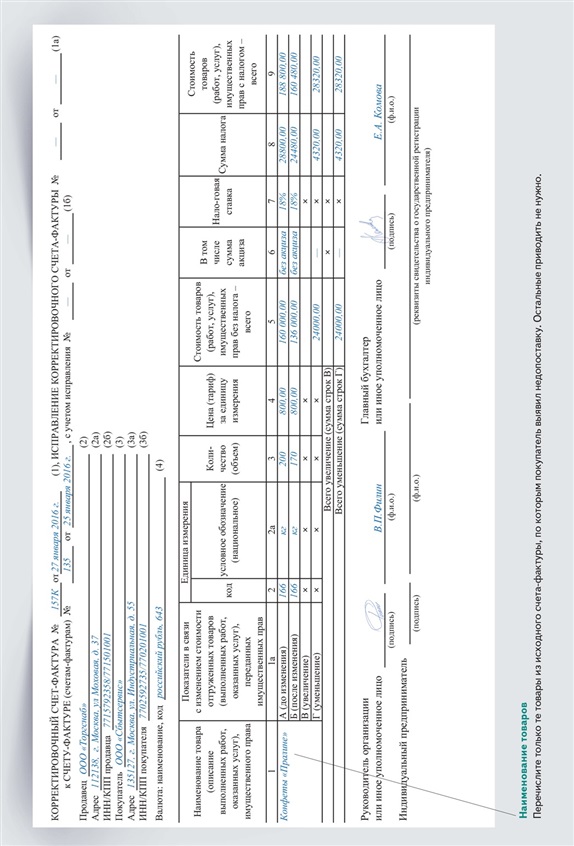

Пример 3. Как поставщик учитывает недопоставку

Продавец в январе отгрузил покупателю товары стоимостью 188 800 руб., в том числе НДС — 28 800 руб. Стоимость товаров согласно бухучету составляет 112 000 руб. Счет-фактуру на отгрузку поставщик зарегистрировал в книге продаж. Согласно счету-фактуре количество товаров — 200 кг. Цена за 1 кг составляет 800 руб. без учета НДС.

При приемке товаров покупатель обнаружил, что поставщик отгрузил 170 кг. Покупатель направил поставщику акт № ТОРГ-2 и претензию. В претензии покупатель согласился принять фактически поступившие товары, но потребовал уменьшить стоимость товаров в связи с недопоставкой. Поставщик признал претензию и выставил корректировочный счет-фактуру на уменьшение количества товаров, как на образце ниже.

Бухгалтер компании-поставщика зарегистрировал корректировочный счет-фактуру в книге покупок. В графе 2 книги покупок бухгалтер указал код 18.

В декларации по налогу на прибыль за I квартал поставщик отразит выручку от реализации фактически отгруженных товаров на сумму 136 000 руб. (800 ₽ × 170 кг).

В бухучете компании-поставщика стоимость недопоставленных товаров составляет 16 800 руб. Отгрузку и корректировку количества товаров бухгалтер отразил проводками:

| ДЕБЕТ 62 КРЕДИТ 90 субсчет «Выручка»

188 800 ₽

отражена выручка от реализации товаров;

|

| ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 41

112 000 ₽

списана стоимость реализованных товаров;

|

| ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты по НДС»

28 800 ₽

начислен НДС;

|

| ДЕБЕТ 62 КРЕДИТ 90 субсчет «Выручка»

28 320 ₽

уменьшена выручка от реализации товаров;

| = ((800 ₽ × 30 кг) + (800 ₽ × 30 кг) × 18%)

|

| ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 41

16 800 ₽

уменьшена стоимость реализованных товаров;

|

| ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты по НДС»

4320 ₽

принят к вычету НДС с разницы между первоначальной и скорректированной стоимостью отгруженных товаров.

| = (28 320 ₽ × 18/118)

|

Распечатать образец • Скачать бланк в формате Excel

Учет у покупателя. Покупатель принимает на учет фактически поступившие товары. Вычет НДС можно заявить только по товарам, которые приняты на учет (п. 1 ст. 172 НК РФ). Следовательно, в книге покупок зарегистрируйте отгрузочный счет-фактуру поставщика на сумму налога со стоимости товаров, принятых на учет.

Корректировочный счет-фактуру, поступивший от поставщика, регистрировать не нужно (письмо Минфина России от 12 мая 2012 г. № 03-07-09/48). Ведь покупатель заявил к вычету правильную сумму НДС и корректировать ее не требуется.

Пример 4. Как покупатель учитывает недопоставку

Воспользуемся условиями предыдущего примера. Покупатель принял на учет товары в количестве 170 кг. Стоимость товаров без учета НДС составляет 136 000 руб. Чтобы определить сумму НДС, которую можно заявить к вычету, покупатель составил бухгалтерскую справку-расчет. Сумма НДС к вычету составляет 24 480 руб. (136 000 ₽ × 18%).

Счет-фактуру покупатель зарегистрировал в книге покупок. В графе 15 он указал стоимость товаров из счета-фактуры в сумме 188 800 руб. А в графе 16 сумму НДС — 24 480 руб.

Полученный корректировочный счет-фактуру бухгалтер не регистрировал в книге продаж и книге покупок. В учете бухгалтер сделал проводки:

| ДЕБЕТ 41 КРЕДИТ 60

136 000 ₽

приняты к учету приобретенные товары;

|

| ДЕБЕТ 19 КРЕДИТ 60

24 480 ₽

отражен НДС со стоимости товаров;

|

| ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

24 480 ₽

принят к вычету НДС со стоимости товаров;

|

| ДЕБЕТ 76 субсчет «Расчеты по претензиям» КРЕДИТ 60

28 320 ₽

отражена недостача товаров;

| = (188 800 – 136 000 – 24 480)

|

| ДЕБЕТ 60 КРЕДИТ 76 субсчет «Расчеты по претензиям»

28 320 ₽

уменьшена стоимость товаров поставщиком.

|

Возврат товаров

Корректировочный счет-фактуру нужно составить:

— если покупатель на общем режиме возвращает часть товаров, которые он еще не принял на учет (письмо Минфина России от 30 марта 2015 г. № 03-07-09/17466);

— если покупатель на упрощенке или вмененке вернул часть приобретенных товаров.

Корректировочный счет-фактура не нужен:

— если покупатель на общей системе возвращает товары, принятые на учет. В этом случае покупатель выставляет поставщику отгрузочный счет-фактуру на стоимость возвращенных товаров;

— если покупатель на общей системе возвращает всю партию товаров, не принятых на учет. Тогда поставщик вправе принять к вычету НДС со стоимости товаров на основании своего счета-фактуры на их отгрузку;

— если покупатель на спецрежиме возвращает всю партию товаров. Вэтом случае поставщик заявляет вычет налога на основании своего счета-фактуры на отгрузку (письмо Минфина России от 19 марта 2013 г. № 03-07-15/8473).

Учет у поставщика. Покупатель выявил некачественную продукцию или ассортимент товаров не соответствует договору. В этом случае покупатель направляет поставщику акт о недостатках качества или ассортимента и претензию. Если поставщик согласен с претензией, то он выставляет покупателю корректировочный счет-фактуру. Его оформляют так же, как при недопоставке. Приведите количество товаров, принятое покупателем, и стоимость некачественных товаров. Зарегистрируйте корректировочный счет-фактуру в книге покупок. В графе 2 приведите код 18, если товары вернул покупатель на общей системе. Или код 16, если покупатель на спецрежиме.

Пример 5. Как поставщик учитывает возврат товаров

Изменим условия примера 3. Допустим, что покупатель выявил некачественные товары в количестве 30 кг. Их стоимость составляет 28 320 руб., включая НДС — 4320 руб. Покупатель направил поставщику акт № ТОРГ-2 и претензию. Поставщик признал претензию и уменьшил стоимость товаров.

Бухгалтер выставил корректировочный счет-фактуру и зарегистрировал его в книге покупок. В графе 2 книги покупок бухгалтер указал код 18.

В декларации по налогу на прибыль за I квартал поставщик отразит выручку от реализации на сумму 136 000 руб. В бухучете проводки аналогичны проводкам в примере 5.

Учет у покупателя. Покупатель ведет учет так же, как при недопоставке. То есть заявляет вычет только по качественным товарам, принятым на учет. В книге покупок бухгалтер регистрирует отгрузочный счет-фактуру на сумму НДС со стоимости качественных товаров.

Пример 6. Как покупатель учитывает возврат товаров

Продолжим рассматривать пример 5. Покупатель принял на учет товары стоимостью 136 000 руб.Сумма НДС к вычету составляет 24 480 руб. (136 000 ₽ × 18%). Счет-фактуру покупатель зарегистрировал в книге покупок. В графе 15 он привел стоимость товаров из счета-фактуры — 188 800 руб. В графе 16 — сумму НДС в размере 24 480 руб.

Полученный корректировочный счет-фактуру бухгалтер не регистрировал в книге продаж или книге покупок. В учете бухгалтер сделал такие же проводки, как в примере 4. Кроме того, он учел некачественнные товары:

| ДЕБЕТ 002

28 320 ₽

учтены на забалансовом счете некачественные товары;

|

| КРЕДИТ 002

28 320 ₽

некачественные товары возвращены поставщику.

|