Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Топ:

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного хозяйства...

Теоретическая значимость работы: Описание теоретической значимости (ценности) результатов исследования должно присутствовать во введении...

Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда...

Интересное:

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

Денежное выражение стоимости товара – цена. Цены и ценообразование составляют ценовой механизм, который чрезвычайно важен для управления экономикой. Цена является денежным выражением стоимости товара (услуги), определяется количеством общественно необходимого труда, затраченного на производство, и состоит из себестоимости и прибыли. Для покупателя цена – это количество денег, которые приходится платить за товар (услугу).

В ценообразовании наиболее распространено определение цены по затратам производителя (издержкам). Эта модель ценообразования используется и в здравоохранении современной России.

Сформированная с учетом затрат ресурсов (рабочей силы, лекарств, материалов, оборудования и т. д.) цена, согласно финансовому законодательству, разбивается на две составляющие:

· себестоимость, которая не облагается налогом на прибыль;

· собственно прибыль, которая облагается налогом на прибыль.

Обе части цены являются для хозяйствующего субъекта (медицинского учреждения) источником финансирования разных мероприятий. При расчете себестоимости медицинских услуг используется структура затрат, входящих в смету медицинских учреждений. Смета не отменена и нашла свое применение в ценообразовании, так как отражает основные затраты на производство медицинских услуг.

В практике ценообразования наиболее распространено определение цены по затратам производителя (издержкам). Используется эта модель ценообразования и в здравоохранении современной России.

Формула расчета цен по этой модели имеет вид:

Ц = С + П  Н,

Н,

где Ц – цена единицы товара, единичной услуги;

С – издержки производства и обращения единицы товара, услуги (расходы на затрачиваемые факторы производства), себестоимость товара, услуги;

П – нормативная или расчетная прибыль, получаемая производителями (продавцами) в результате производства и продажи товара;

Н – надбавки к цене (со знаком плюс) или скидки с цены (со знаком минус).

В себестоимость обычно включают различные виды затрат. В сложившейся экономической практике принято сводить затраты к двум обобщающим позициям: материальные и приравненные к ним затраты, а также зарплата с начислениями на социальное страхование и накладные расходы (командировки, оплата труда вспомогательного персонала, расходы по содержанию и оснащению помещений и др.). Состав затрат, включаемых в себестоимость и относимых к прибыли, устанавливается правительством в нормативных документах. Это необходимо, в частности, для функционирования налоговой системы.

Когда цена прогнозируется (до акта продажи), прибыль еще неизвестна, так как товар не реализован. Поэтому для определения нормативно-расчетной прибыли используется такая категория, как рентабельность, или относительная прибыль. При расчете цен чаще пользуются величиной рентабельности в виде отношения прибыли к себестоимости:

Р =

где Р - рентабельность;

П - прибыль;

С - себестоимость.

В отечественной экономике принято выражать рентабельность в процентах, поэтому формула имеет следующий вид:

Р =

Уровень рентабельности считается приемлемым, если его величина составляет 10 %; при 20 % уровень рентабельности оценивается как удовлетворительный, при 30 % - как высокий.

Принято считать, что показатель рентабельности предпринимательской, коммерческой деятельности, исчисленный одним из указанных способов, должен быть не ниже 0,2-04 (20-40 %).

При оплате медицинских услуг и для финансирования учреждений здравоохранения в современной России используют различные виды цен: бюджетные цены на медицинские услуги, прейскурантные (тарифные) цены на платные медицинские услуги, тарифы на медицинские услуги по программам обязательного медицинского страхования, договорные цены. Законом пока не предусмотрено использование свободных цен на легитимном рынке медицинских услуг. Наиболее близки к свободным, рыночным ценам договорные цены, которые используют в коммерческой медицине и в добровольном медицинском страховании.

Одними из часто встречающихся видов цен на медицинские услуги являются бюджетные. Они начали использоваться в здравоохранении в период внедрения в лечебно-профилактические учреждения нового хозяйственного механизма с целью:

· обоснования финансирования медицинских учреждений, работающих на принципах коллективного (бригадного) или арендного подряда;

· проведения взаиморасчетов между медицинскими учреждениями;

· проведения взаиморасчетов между подразделениями внутри одного медицинского учреждения.

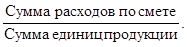

Величина бюджетных расценок не зависела от реальных издержек медицинского учреждения. Они разрабатывались, исходя из расходов по смете, и определялись по формуле:

Цена единицы продукции =

При этом за единицу продукции могли приниматься отдельные услуги, законченный случай лечения, проведенный в стационаре койко-день, пролеченный больной, прикрепленный к поликлинике пациент и т. д. Бюджетные оценки использовались не для истинных сделок купли продажи на рынке медицинских услуг, а для перераспределения ресурсов. В настоящее время в условиях бюджетно-страховой системы здравоохранения бюджетные расценки продолжают использоваться при прямом государственном, бюджетном финансировании работ, выполняемых медицинскими учреждениями.

В связи с тем что возможности бюджета по финансированию здравоохранения снижаются из-за экономических трудностей, переживаемых страной, то при расчете бюджетных расценок из сметы медицинских учреждений обязательно выключают первую и вторую статьи (заработная плата и начисления на заработную плату). Однако при наличии возможностей в бюджетные расценки, по которым оплачивается работа медицинских учреждений, включают девятую и десятую статьи (расходы на питание больных, приобретение медикаментов и перевязочных средств), а также частично третью статью (хозяйственные расходы). Критическая ситуация в экономике не позволяла регулярно финансировать оплату медицинских услуг по бюджетным оценкам, включавшим даже только две статьи сметы, непосредственно связанные с оплатой труда работников медицинских учреждений. Недостаточность бюджетного финансирования при отсутствии реального рынка медицинских услуг лишала некоторые медицинские учреждения не только возможности развития, но и выживания, а пациентов – необходимой доступной и квалифицированной медицинской помощи. Кроме того, данная ситуация привела к росту платных медицинских услуг в системе здравоохранения России при отсутствии доходов у населения, к социальной и экономической незащищенности пациентов, к снижению доступности и качества медицинской помощи и к ухудшению экономического положения учреждений здравоохранения.

Цены на платные медицинские услуги населению в нашей стране привлекли к себе внимание в середине 80-х годов в связи с введением нового хозяйственного механизма и ухудшением бюджетного финансирования здравоохранения из-за экономического спада в начале реформ. В этот период разрабатывались государственные цены на платные медицинские услуги. Они оформлялись территориальными прейскурантами, реже прейскурантами отдельных учреждений. Цены на платные медицинские услуги в государственных и муниципальных учреждениях здравоохранения формируются аналогично. Следует учитывать, что если при расчете бюджетных цен по затратной модели классическая формула ценообразования не использовалась, себестоимость и прибыль не выделялись, то при определении цен на платные медицинские услуги в основе лежала классическая формула:

Ц = С + П,

где С – себестоимость, включающая типичные фактические затраты на

производство медицинских услуг, рассчитанные на основе

утвержденных трудовых и материальных ном и нормативов;

П – прибыль в размере отраслевого или территориального коэффициента

(процента от себестоимости услуги);

по разным территориям этот коэффициент колебался от 15 до 30 %.

Истинно рыночной является свободная цена, устанавливаемая и регулируемая спросом и предложением. При переходе к рыночной экономике подходы к ценообразованию меняются, при этом используются различные виды цен. В настоящее время в здравоохранении России используется затратная модель ценообразования. Зарубежный аналог этого метода носит название «издержки плюс прибыль».

Рыночные цены свободны от непосредственного ценового вмешательства государственных органов. Такие цены формируются под воздействием конъюнктуры, складывающихся на рынках спроса и предложения на товары. Теоретически в идеале рыночные цены должны устанавливаться в процессе свободного торга между покупателями и продавцами. Однако реально не удается избежать воздействия на рыночные цены ряда привходящих факторов не только экономической, но и психологической природы. Переход от фиксированных государственных к свободным рыночным ценам называют либерализацией цен.

Прейскурантные цены – это цена на медицинские услуги с указанием прейскуранта. Их использование не избавляет исполнителей медицинских услуг (медицинские учреждения) от необходимости проведения собственных расчетов. Проведенные расчеты сопоставляют с прейскурантными ценами, что необходимо для осуществления коррекции деятельности медицинских учреждений. При несоответствии цен учреждения, учитывающих реальные затраты, с прейскурантными государственными ценами необходимо вносить коррективы в действующие прейскуранты.

Для конкретного медицинского учреждения, как правило, выгоднее работать по собственным ценам на платные медицинские услуги, однако они должны быть обязательно утверждены территориальными органами управления. Для управления здравоохранением целесообразно использовать единую методику расчета цен, при этом цены отдельных учреждений могут отличаться друг от друга, как отличаются друг от друга сами учреждения, их ресурсы и используемые методы.

Договорные цены на медицинские услуги являются третьей группой цен, используемых в здравоохранении России. Эти цены утверждаются прямым договором исполнителя медицинских работ (медицинского учреждения) и юридического лица (предприятия, организации, фирмы и т. д.) – заказчика работ. Договорные цены наиболее близки к свободным, они учитывают спрос и предложение, информацию о ценах конкурентов. Эти цены устанавливаются на дополнительные виды работ и стимулируют развитие новых видов обслуживания, создают новые экономические возможности для тех, кто хочет и умеет работать. Предоставляемая государственным и муниципальным учреждениям возможность оказывать дополнительные платные медицинские услуги по договорным ценам в ряде случаев позволяет поправить их экономическое положение и сохранить для населения возможность необходимого медицинского обслуживания.

Договорные цены включают полные затраты на медицинские услуги и сопутствующие работы, а также прибыль в размере, соответствующем интересам договаривающихся сторон. Договорные цены на медицинские услуги являются на рынке медицинских услуг прообразом равновесных цен, которые определяются соотношением спроса и предложения. В настоящее время договорные цены используются при добровольном медицинском страховании и коммерческой медициной.

Оптовые цены применяются при продаже товаров и услуг крупными партиями в торгово-сбыточных операциях между организациями, а также при реализации продукции через специализированные магазины и сбытовые конторы оптовой торговли, на товарных биржах и в любых других торговых организациях, продающих товары оптом, в значительном количестве. В здравоохранении оптовые цены используются при закупке товаров медицинскими организациями крупными партиями, а также при достаточно массовой реализации лечебными и фармацевтическими организациями лекарственных средств и платных услуг, предоставляемых крупным коллективам, группам клиентов.

Розничные цены используются при продаже товаров, работ, услуг в так называемой розничной торговой сети, т. е. в условиях продажи индивидуальным покупателям, при относительно небольшом объеме каждой продажи. По розничным ценам реализуют товары населению (конечному потребителю) и в меньшей мере – организациям, предпринимателям. Розничная цена обычно выше оптовой на величину торговой надбавки, за счет которой компенсируются дополнительные расходы, связанные с индивидуальной продажей и создается прибыль организаций и учреждений, осуществляющих розничную торговлю.

В здравоохранении продажа товаров по розничным ценам наиболее типична при реализации лекарственных препаратов и разнообразных средств лечения гражданам, населению. В розницу продаются платные стоматологические услуги. По мере распространения оказываемых населению платных медицинских услуг самого широкого профиля, сопровождаемого выделением отдельных видов процедур как объекта оплаты, все более входят в обиход розничные цены на медицинские услуги, именуемые тарифами.

Жестко фиксированные, твердые цены назначаются органами ценообразования или другими государственными органами. В централизованно управляемой экономике назначаемые цены имеют широкое распространение и называются государственными. В медицине государственные цены могут устанавливаться для отдельных видов наиболее значимых и необходимых для населения лекарственных средств и лечебно-профилактических услуг.

Разработка и утверждение государственных цен на платные услуги осуществляется по единым жестким правилам. Требования к методикам расчета цен на платные услуги сходны по всем территориям России. Эти методики предполагают формирование государственных цен на основе бюджетных норм и нормативов (отраслевых и учрежденческих) практически по всем статьям затрат и использование вышестоящим финансовым органом или органом управления здравоохранением процента к себестоимости в качестве прибыли (по разным территориям этот коэффициент колеблется от 15 до 30 %).

Регулируемыми называют цены, величина которых ограничивается государственными органами посредством установления верхнего предела величины на определенные группы товаров. Регулирование цен по величине может также проводиться путем установления государственными органами предельного уровня прибыльности (рентабельности). Это означает, что отношение прибыли к себестоимости (издержкам) или к цене не должно превосходить заданного уровня, скажем 50 %.

Регулирование государственными органами цен осуществляется не только в централизованно управляемой, но и в рыночной экономике и чаще всего распространяет сферу своего действия на товары и услуги, имеющие жизненное значение для государства и общества. Приходится наблюдать «регулирование» цен и со стороны монополистов и недобросовестных конкурентов.

В экономике российского здравоохранения в связи с переходом к системе оплаты услуг медицинских организаций из средств ОМС под тарифами стали понимать тарифы на медицинские услуги, предоставляемые в системе обязательного медицинского страхования. Согласно определению, приводимому Федеральным фондом ОМС, «тариф – это регулируемая цена, определяющая состав и уровень компенсации расходов на медицинские услуги для реализации федеральной и территориальных программ ОМС».

Требования к формированию тарифов изложены в методических документах Федерального фонда ОМС.

Тарифы на медицинские услуги условно можно считать четвертым видом цен в системе современного здравоохранения Российской Федерации, они широко применяются при обязательном медицинском страховании. В соответствии с законом в разработке тарифов на медицинские услуги принимают участие фонды обязательного медицинского страхования, страховые медицинские организации, органы государственного управления, профессиональные медицинские ассоциации, тарифы устанавливаются соглашением. Нормативно-методические документы по этому вопросу носят межведомственный характер.

Характер тарифа определяется выбранным способом оплаты страховой медицинской организацией (фондом) медицинской помощи, осуществляемой лечебно-профилактическим учреждением. Применяются следующие виды тарифов на услуги медицинской помощи:

- тариф на подушевой норматив;

- тариф на полную стоимость поликлинического посещения;

- тариф на медицинскую услугу;

- тариф на законченный случай поликлинического обслуживания;

- тариф на полную стоимость койко-дня;

- тариф на стоимость койко-дня в профильном отделении;

- тариф на локальную медицинскую услугу;

- тариф на законченный случай стационарного обслуживания;

Принято считать, что тарифы должны быть едиными для однотипных лечебно-профилактических учреждений, регулируемыми и контролируемыми заинтересованными инстанциями.

Тарифы устанавливаются на медицинскую помощь, включенную в Территориальную программу обязательного медицинского страхования и финансируемую из фонда обязательного медицинского страхования. Они разрабатываются, утверждаются и используются в соответствии с выбранным способом оплаты. Под объектом установления тарифа понимается медицинская услуга в широком значении слова, например пролеченный больной в стационаре, консультации и др.

Правила расчета тарифов предусматривают исключение из состава тарифа статей и групп расходов, финансируемых из других источников, например из бюджетов разных уровней, а также финансирование из фонда обязательного медицинского страхования по целевым программам и мероприятиям.

В состав тарифа включаются расходы медицинского учреждения на выполнение Территориальной программы обязательного медицинского страхования, обеспечивающие возмещение текущих затрат и финансирование деятельности лечебно-профилактического учреждения без выделения себестоимости и прибыли.

Подготовка, рассмотрение, согласование и утверждение тарифов предусматривает участие сторон, представляющих интересы субъектов обязательного медицинского страхования. Тарифы являются контролируемыми ценами, подлежащими государственному регулированию через тарифное соглашение, заключенное членами комиссии по согласованию тарифов.

Тарифы на медицинские услуги и иные услуги при добровольном медицинском страховании устанавливаются по соглашению между страховой медицинской организацией и предприятием, учреждением, организацией или лицом, предоставляющим медицинские услуги.

Таким образом, цены и ценообразование составляют в своем единстве ценовой механизм, который чрезвычайно важен для управления экономикой. Цена есть денежное выражение стоимости предмета, объекта, товара (услуги), т. е. количество денежных единиц, характеризующих стоимость. Для покупателя цена – это количество денег, которые получает продавец и которые приходится платить за вещь (услугу). В свою очередь стоимость определяется как количество общественно необходимого труда, затраченного на производство товара (услуги) и овеществленного в этом товаре, т. е. основой стоимости товара является труд, а величина стоимости определяется теми затратами труда, которые общество при данных условиях признает необходимыми.

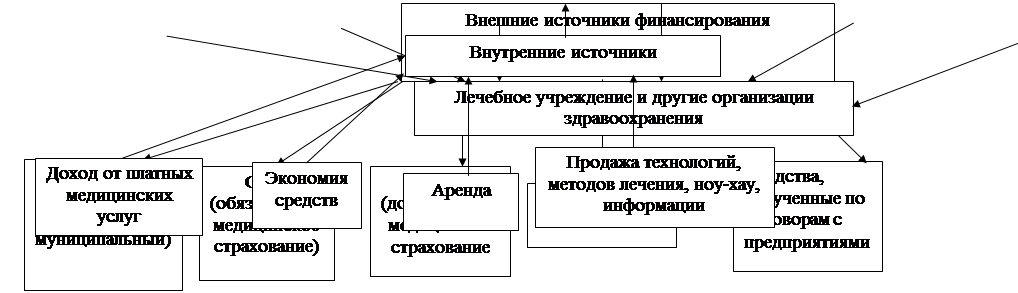

В практической хозяйственной деятельности финансовые средства можно дифференцировать по источникам их формирования на внутренние и внешние (схема 4).

К внутренним источникам финансирования относятся, прежде всего, такие средства, как доход и нераспределенная прибыль, амортизационные отчисления. Эти ресурсы находятся в хозяйственном обороте медицинской организации. Они достаточно стабильны, но их величина ограничена сроком эксплуатации основных фондов (например, медицинского оборудования), скоростью оборота денежных средств, величиной текущих расходов и степенью интенсивности производственной деятельности.

|

Из внешних источников финансирования формируются, прежде всего, денежные ресурсы, изначально не принадлежащие медицинской организации, но поступающие в ее распоряжение. К ним относятся целевые отчисления бюджета здравоохранения и системы медицинского страхования.

Кроме того, нужды деятельности в сфере охраны здоровья могут обеспечиваться путем получения денежных сумм как от коммерческих, так и от некоммерческих организаций на благотворительной основе. К сожалению, правовой механизм подобного финансирования пока еще в нашей стране отработан недостаточно.

В практической деятельности ЛПУ необходимо различать два вида финансовых ресурсов: долгосрочные финансовые средства в виде основных фондов (капитала) и краткосрочные (текущие) финансовые средства для каждого профессионально-производственного цикла.

При определении потребности в денежных ресурсах всегда необходимо учитывать следующее: для какой цели требуются денежные средства и на какой период; можно ли изыскать необходимое в рамках ЛПУ или придется обращаться к другим источникам привлечения средств. Тщательно взвесив все варианты, нужно выбрать наиболее приемлемый для учреждения.

Виды финансовых ресурсов:

1. Собственные средства – это совокупные денежные средства, находящиеся в хозяйственном обороте и принадлежащие ЛПУ. Их движение обеспечивается за счет внутренних источников.

2. Заемные средства – это денежные средства, не принадлежащие ЛПУ, но временно находящиеся в его распоряжении наряду с собственными. К ним можно отнести кредиты, получаемые в банках, выпуск акций, собственных долговых обязательств и т.д.

Необходимо отметить, что соотношение собственных и привлеченных средств не является величиной постоянной. Оно зависит от различных факторов – таких, как стратегия ЛПУ, конкуренция между ними, рыночная конъюнктура в оказании медицинских услуг, а также от состояния экономики страны в целом.

В условиях рыночной экономики выигрывает то учреждение, которое сформирует оптимальный набор привлечения финансовых средств.

В условиях рыночной экономики существуют различные альтернативные источники внешнего финансирования. Прежде всего это кредит, лизинг и факторинг. Для понимания сущности этих категорий необходимо рассмотреть механизм их использования. В свою очередь, окончательное решение о необходимости применения медицинской организацией указанных альтернативных вариантов привлечения финансовых ресурсов должно приниматься с учетом конкретных условий осуществления его хозяйственной деятельности.

Кредит (ссуда) – это передача от одного лица другому лицу денежных средств на условиях срочности, возвратности и платности.

Принцип срочности кредитов предполагает установление в кредитных договорах срока погашения кредита, В банковской практике используются различные способы погашения кредитов, например возврат всей суммы с процентами в четко определенный срок или выплата в рассрочку (частями).

Принцип возвратности кредитов означает, что после истечения срока, на который выдан кредит, заем возвращается банку. В случае просрочки банк обычно начисляет пени, размер которых устанавливает самостоятельно. Однако иногда банки пролонгируют кредит, если клиент не в состоянии его вернуть по уважительным причинам.

Принцип платности кредитов подразумевает взимание банком платы в виде ссудного процента за пользование кредитом. В условиях стабильной экономической ситуации размер процентной ставки по кредитам формируется сразу на весь срок. При высоких темпах инфляции обычно применяются так называемые «плавающие» процентные ставки, которые могут уточняться и меняться в зависимости от конъюнктуры рынка.

В зависимости от срока принято различать следующие виды кредитов:

- краткосрочные (до 1 года);

- среднесрочные (от 1 года до 3 лет);

- долгосрочные (более 3 лет).

Организациями, которые специализируются на предоставлении кредитов, традиционно являются коммерческие банки. В процессе решения вопроса о возможности заключения кредитного договора банк, как правило, оценивает способность своего клиента возвратить полученную ссуду в срок. с процентами. В настоящее время для определения кредитоспособности потенциальных заемщиков широко применяется методика расчета максимального размера риска по шкале баллов.

Определенное большинство баллов присваивается организации-заемщику по итогам анализа ее основных характеристик, к числу которых относятся:

- наличие расчетного счета заемщика в данном банке и определенной суммы остатков на нем;

- организационно-правовая форма заемщика;

- деловая репутация заемщика и кредитная информация о нем (взаимоотношения с другими банками по поводу кредитов);

- основные показатели финансового состояния заемщика (коэффициенты ликвидности, соотношения собственных и заемных средств, рентабельность и др.);

- форма обеспечения кредита (например, гарантии и поручительства платежеспособных организаций, залог недвижимости или ценных бумаг и т.д.).

Среди основных показателей финансового состояния заемщика особое значение имеет ликвидность, т.е. возможность превращения материальных ценностей хозяйствующего субъекта в наличные деньги. С помощью показателей ликвидности определяется степень обеспеченности заемщика оборотными средствами для самостоятельного ведения хозяйственной деятельности и своевременного погашения долговых обязательств.

Кроме оценки кредитоспособности заемщика банк, рассматривая вопрос о выдаче кредита, требует представить так называемую кредитную документацию, которая обычно включает документы, необходимые для оформления и анализа кредита. Для оформления кредита требуются: заявление заемщика, копии его учредительных документов, свидетельство о государственной регистрации, лицензия, пояснительная записка о кредитуемом проекте с его технико-экономическим обоснованием, баланс, акт последующей аудиторской проверки и др. Для анализа кредита может потребоваться справка об оценке кредитоспособности заемщика, копии платежных документов, свидетельствующих о целевом использовании кредита, и др.

Следует учесть, что каждый коммерческий банк имеет право самостоятельно определять перечень документации, требуемой от получателя кредита при решении вопроса о его выдаче.

В целях обеспечения возврата кредита используются различные способы, например залог конкретного имущества или ценных бумаг, гарантии и поручительства достаточно платежеспособных третьих лиц, страхование ответственности заемщика за непогашение кредита.

Плата за кредит определяется в кредитном договоре между банком и заемщиком. Обычно проценты по выданным кредитам начисляются не реже одного раза в квартал и подлежат перечислению заемщиком в пользу банка частями в соответствии с согласованным графиком погашения кредитных обязательств.

Чтобы обеспечить контроль за исполнением заемщиком обязательств по погашению кредита и выплатой процентов, банк осуществляет кредитный мониторинг. Для этой цели могут проводиться документарные проверки использования кредитных средств.

При невыполнении заемщиком своих обязательств банк вправе предъявить штрафные санкции либо решить вопрос о пролонгации кредита. В последнем случае порядок получения разрешения на пролонгацию кредита, как правило, аналогичен порядку вопроса о его выдаче.

Важно учесть, что только взаимное соблюдение интересов может обеспечить банку и заемщику возможность выбора наиболее приемлемой в каждом конкретном случае формы обеспечения возврата кредита.

Организации здравоохранения располагают основными средствами, которые отражаются в балансовых отчетах; кроме того, они используют здания и оборудование, играющие важную роль и не являющиеся их собственностью. Существует два основных способа приобретения оборудования: покупка и лизинг.

Лизинг – вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях по договору с правом выкупа имущества лизингополучателем.

В широком смысле слова лизинг является своеобразной формой финансирования путем передачи во временное пользование машин, оборудования, транспортных средств и других дорогостоящих основных фондов.

Популярность лизинга связана с очевидными преимуществами перед другими методами финансирования. Хозяйствующий субъект, пользуясь лизинговыми услугами, фактически может получить необходимые средства производства и начать свою деятельность, имея иногда меньше половины тех средств, которые требуются для приобретения дорогостоящего оборудования и других основных фондов. Получив затем в аренду предмет лизинга, лизингополучатель будет освобожден от уплаты налога на это имущество, так как оно не будет числиться на его балансе. Вместе с тем, лизингополучатель может включать арендные платежи за пользование предметом лизинга в себестоимость своей продукции, соответственно снижая налогооблагаемую прибыль.

Под лизингом понимается целый комплекс экономических отношений, возникающих в связи с приобретением в собственность определенного имущества и последующей сдачей его в долгосрочную аренду за определенную плату.

Механизм лизинговой сделки

|

В операциях лизинга участвуют:

- Лизингодатель, который приобретает в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю;

- Лизингополучатель, который принимает предмет (имущество) лизинга в соответствии с договором лизинга в аренду;

- Продавец (поставщик), который в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок производимое (закупаемое) продавцом имущество, являющееся предметом лизинга.

К основным типам лизинга относятся: долгсрочный, осуществляемый в течение трех лет и более; среднесрочный – от полутора до трех лет; краткосрочный – менее полутора лет.

К основным видам лизинга относятся:

Финансовый лизинг – вид предпринимательской деятельности, при которой лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца и передать его лизингополучателю в качестве предмета лизинга за определенную плату, на определенный срок и определенных условиях во временное владение или пользование. При этом срок, на который передается предмет лизинга, равен (или выше) периоду полной его амортизации. Предмет лизинга переходит в собственность лизингополучателя по истечении срока действия договора (или до его истечения) при условии выплаты лизингополучателем полной суммы, предусмотренной договором. Другими словами, лизинг аналогичен кредиту или является разновидностью долга.

Возвратный лизинг характеризуется тем, что продавец (поставщик) предмета лизинга одновременно выступает и как лизингополучатель, т. е., продавая в собственность предмет лизинга некому финансовому учреждению, одновременно заключает соглашение об аренде этой собственности на определенных условиях и определенный период времени. Это необходимо для мобилизации денежных средств лизингополучателя.

При оперативном лизинге лизингодатель закупает на свой страх и риск имущество и передает его лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование.

По истечении срока действия договора лизинга и при условии выплаты лизингополучателем полной суммы, предусмотренной договором, предмет лизинга возвращается. При этой форме предмет может быть передан в лизинг неоднократно в течение полного срока его амортизации.

Наряду с лизингом существует сублизинг (преуступка прав пользования предметом лизинга третьему лицу), который оформляется договором сублизинга.

Основные элементы лизинговой сделки следующие:

1) заключение договора лизинга между лизингодателем и лизингополучателем:

2) заключение договора купли-продажи предмета лизинга;

3) поставка предмета лизинга лизингополучателю;

4) оплата продавцу стоимости приобретения предмета лизинга;

5) перечисление лизингополучателем арендных платежей лизингодателю.

Другим нетрадиционным видом кредитования является факторинг, суть которого заключается в приобретении у клиента неоплаченных платежных требований (т.е. есть его дебиторской задолженности) за товары, работы или услуги. При этом факторинговая организация осуществляет финансирование оборотного капитала клиента и одновременно приобретает право получения платежа по его долговым требованиям.

Таким образом, в типичной ситуации факторинга участвуют как минимум три стороны: факторинговая организация, ее клиент и должник. Схема механизма факторинговой сделки представлена на схеме.

|

|

1) реализация продукции (товаров, работ или услуг);

2) передача по договору факторинга счетов за реализованную продукцию от клиента (кредитора) факторинговой фирме;

3)

|

4) выставление факторинговой фирмой счетов по оплате должником его обязательств;

5) оплата счетов должником в пользу факторинговой фирмы.

В международной практике деловых отношений для факторинговых операций характерна скорая (в течение нескольких дней) оплата факторинговой фирмой клиенту значительной части (до 90 %) его дебиторской задолженности.

Остальная часть суммы требований клиента, за вычетом процентов по оплате самих факторинговых услуг, может возмещаться клиенту после реальной оплаты должником его обязательств в пользу факторинговой фирмы.

При осуществлении факторинговых операций в нашей стране факторинговые фирмы обычно выплачивают клиенту сразу всю сумму его требований по дебиторской задолженности. Размер оплаты факторинговых услуг при этом зависит от существующего на рынке уровня ставок по краткосрочным кредитам и времени оплаты расчетных документов.

Следует отметить, что факторинговое обслуживание наиболее привлекательно для тех организаций, которые испытывают финансовые трудности из-за невыполнения обязательств их должниками и при этом не имеют дополнительных источников денежных средств.

За несколько лет в российском здравоохранении произошел крутой поворот от чрезмерно централизованной к фрагментарной системе.

Система здравоохранения оказалась разобщенной. С одной стороны, наметилась тенденция к разделению единой системы общественного здравоохранения по принципу основных источников финансирования – через систему ОМС, государственный и муниципальный бюджеты. Единая система общественного здравоохранения разделилась на два сектора – бюджетный и страховой. Одно и то же учреждение здравоохранения действует на основе абсолютно разных схем финансирования и <

|

|

|

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

© cyberpedia.su 2017-2025 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!