Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Топ:

Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда...

Установка замедленного коксования: Чем выше температура и ниже давление, тем место разрыва углеродной цепи всё больше смещается к её концу и значительно возрастает...

Интересное:

Наиболее распространенные виды рака: Раковая опухоль — это самостоятельное новообразование, которое может возникнуть и от повышенного давления...

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Объектом налогообложения является стоимость товаров, (работ, услуг), реализуемых оптом или в розницу за наличный расчет, к которому относятся не только оплата денежными средствами, но и проведение расчетов посредством кредитных и иных платежных карточек, чеков банков, перечисления со счетов в банках по поручениям физических лиц, а также передача товаров населению в обмен на другие товары. В перечень облагаемых включены следующие виды товаров:

- подакцизные товары (алкогольные напитки, табачные изделия и

т.д.);

-дорогостоящие товары (мебель, радиотехника, одежда, меха и д.т.);

-деликатесные продукты питания;

-видеопродукция и компакт-диски;

-автомобили.

Налог с продаж распространяется на некоторые виды услуг: туристические, связанные с поездками за пределы России; рекламные; пассажирские авиаперевозки в салонах первого и бизнес-классов; пассажирские железнодорожные перевозки в вагонах класса «люкс» и «СВ».

Региональные законодательные органы могут включать в перечень облагаемых и другие товары не первой необходимости кроме тех, которые в соответствии с Законом не могут являться объектом обложения.

Предельная ставка налога с продаж - 5%, и региональные органы определяют размер ставок на подчиненной территории в пределах этой величины.

Таким образом, при применении налога с продаж состав цены увеличивается на один элемент, причем он будет входить и в отпускную цену, если товар реализуется за наличный расчет. Сумму налога с продаж, включаемую в цену в сфере производства, определяют по формуле:

Нп =(С+П+А+НДС)*Сn\100,где Нп-сумма налога с прдаж,руб; Сn-ставка налога с продаж,%.

Для подакцизных товаров: НДС=(С+П+А)*Сm/100,где Сm-ставка НДС,%.

|

|

Для неподакцизных товаров сумму налога спродаж расчит по ф-ле: Нп=(С+П+НДС)*Сn/100

В сфере оптовой торговли сумму налога с продаж определябт по ф-ле: Нп=(Цпрбез НДС+Сн.сб.+НДСопт)*Сn/100

В розничной торговле налог с продаж вкл в цену путем след расчета:

Нп=(Цпрбез НДС+ТН.+НДСрозн)*Сn/100

Налог с продаж увеличивает цены, способствуя их росту.

Виды налогов: Современная налоговая система включает различные виды налогов.1.По способу платежа различают прямые и косвенные налоги.Прямые налоги берутся напрямую с физических и юридических лиц. Это подоходный налог с физических лиц; налог с прибыли корпораций; имущественный налог (уплачивается как физическими, так и юридическими лицами); налог на сделки с капиталом; налог с наследства и др.Косвенные налоги взимаются с товаров и услуг. Их косвенный характер проявляется в том, что их уплачивают не все граждане, а те, кто покупает облагаемую налогом продукцию. К косвенным налогам относятся; налог на добавленную стоимость, акцизы, таможенные пошлины. 2.Налоги по их использованию подразделяются на общие и специальные (целевые). Общие налоги поступают в бюджет государства для финансирования общегосударственных мероприятий. Специальные налоги имеют строго определенное назначение, например налоги на реализацию горюче-смазочных материалов поступают в дорожные фонды и предназначены для строительства, реконструкции и текущего ремонта дорог. 3. В зависимости от того, в распоряжение какого органа поступает налог, различают федеральные налоги, региональные налоги субъектов федерации и местные налоги. Федеральные налоги устанавливаются законодательными актами, принимаемыми Федеральным Собранием. К ним относятся налог на прибыль предприятий и организаций, налог на добавленную стоимость, таможенные пошлины, акцизы на нефть, природный газ и др.К региональным налогам относятся налог на имущество организаций, налог на недвижимость, дорожный налог, налог на добычу природных ресурсов, к местным налогам относятся налог на недвижимое имущество граждан, налог на рекламу, регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью, другие сборы. 4. В зависимости от характера взимания налоговых ставок различают: твердые ставки, которые устанавливаются в абсолютной сумме независимо от размеров дохода (например, на тонну нефти), пропорциональные — налоговая ставка остается неизменной независимо от размеров дохода; прогрессивные — ставка повышается по мере возрастания дохода; регрессивные — ставка налога понижается по мере возрастания дохода.

|

|

Функции и принципы налогообложенияНалоги — это обязательные платежи, взимаемые государством с юридических и физических лиц на основе специального налогового законодательства.В современных условиях налоги выполняют две основные функции: фискальную и экономическую.С помощью фискальной функции создаются государственные денежные фонды

и материальные условия для функционирования государства.Экономическая функция означает, что налоги являются активные участником перераспределительных отношений и оказывают серьезное влияние на воспроизводство, стимулируя или сдерживая его темпы, расширяя или уменьшая платежеспособный спрос населения, усиливая или ослабляя накопление капитала. Принципы построения налоговой системы эволюционируют вместе с рыночным хозяйством, изменяя свое содержание, однако основные принципы налогообложения желательны в любой экономической системе.Всеобщность — охват налогами всех экономических субъектов; получающих доходы, независимо от организационно-правовой формы.Стабильность—устойчивость видов налогов и налоговых ставок во времени.Обязательность — принудительность налога и неизбежность его выплаты.Социальная справедливость —установление налоговых ставок и налоговых льгот, оказывающих щадящее воздействие на низкодоходные предприятия и группы населения.Легитимность — законодательно утвержденный размер налогов и порядок их взимания.Объективность и системность — необходимость аккумуляции денежных средств для выполнения государством общественных защитных, хозяйственных и социальных функций.Эффективность — превышение сумм налогов над затратами на их взимание и использование.Сумма собранных налогов тесно связана с размером налоговых ставок. Повышение налоговых ставок только до определенного момента может вести к росту суммы собранных налогов Дальнейшее повышение налоговых ставок сверх определенного уровня может подорвать стимулы к деятельности, в результате чего общая сумма налоговых поступлений уменьшается.

|

|

Объектом налогообложения является стоимость товаров (работ, услуг), реализуемых оптом или в розницу за наличный расчет, к которому относятся не только оплата денежными средствами, но и проведение расчетов посредством кредитных и иных платежных карточек, чеков банков, перечисления со счетов. В перечень облагаемых включены следующие виды товаров: подакцизные товары (алкоголь, табак); дорогостоящие товары(мебель, радиотехника, одежда); деликатесные продукты питания; видео-продукты и компакт-диски; автомобили. Налог с продаж распространяется на услуги: туристические, связанные с поездками за пределы России; рекламные; пассажирские авиаперевозки в салонах первого и бизнес-классов. Предельная ставка налога с продаж – 5%.

Сумма налога с продаж, включаемую в цену в сфере производства, определяют по формуле Нn=С+П+А+НДС×Сn100, где Нn- сумма налога с продаж; Сn- ставка налога с продаж;

Налог с продаж увеличивает цены, способствуя их росту.

В процессе продвижения товара на потребительский рынок участвуют предприятия и организации сферы оптовой торговли, осуществляющие функции по закупке, хранению, реализации крупных партий товаров для их последующей реализации или переработки. Осуществляя продажу товаров они несут затраты, которые необходимо возместить, а так же предполагают получить прибыль. Эти цели они реализуют с помощью снабженческо-сбытовых надбавок, кот. входят в состав цены и предназначены для покрытия издержек обращения предприятий этой сферы торговли и формирования прибыли от продаж.

Сумма рализованной снабженческо-сбытовой надбавки образует валовую прибыль оптового предприятия. Вел-на может опред. 2 способами: 1способ- по уровню снабженческо-сбытовой надбавки, установленному в соотв.с законодат. к цене приобретения товара без налога на добавленную стоимость. Сн.сб.=Цпр.без ндс×Усн.сб.100, где Усн.сб – уровень снабженческо-сбытовой надбавки,% - каждое преднр. устанавл. самостоятельно, исходя из своих затрат. Исключ. - детское питание, лекарства, по ним предусм. гос. регулир. цен. 2 способ-определение снабженческо-сбытовой надбавки-ориентация на уровень рыночных цен. Применяется оптов. предпр. при жесткой конкуренции. В розничной торговле к цене прибавляется торговая надбавка. Экономическая сущность торговой надбавки аналогична снабженческо-сбытовой – она является ценой услуги предприятия розничной торговли за реализацию товаров населению. Уровень торгов. Надбавки каждое предпр. опред. самостоятельно.гос.регулирование на торговые надбавки- продукты детского питания, медицинского назначения. Согласно действующему законодательству,в наст.время уровень торгов. Надбавки устанавл. к цене приобретения товара без НДС: к цене закупки при приобретении в оптовой торговле; к закупочн. цене при приобр. у с/х производителей; к отпускной цене при приобретении у предпр.-изготовит. промышл. ТН=Цпр.безндс×Утн100, где Утн-уровень торговой надбавки,%

|

|

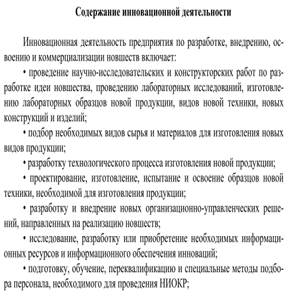

18. Научно-технический потенциал предприятия. Инновации.

19. Инвестиции.Капитальные вложения и оценка эффективности их использования.

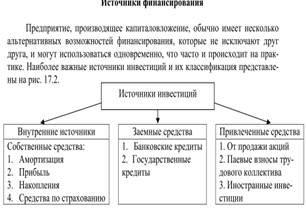

В процессе хозяйственной деятельности ее участники осуществляют инвестиции. Инветиции -это все виды активов, вкладываемых в хозяйственную деятельность в целях получения дохода; это затраты денежных средств, направленные на воспроизводство ОФ предприятия. Различают инвестиции: *капиталообразующие, обеспечивающие создание и воспроизводство ОФ и портфельные-помещение средств в финансовые активы. Субъектом инвестиций является предприятие, использующее инвестиции.Инвестирование с финансовой и экономической точки зрения может быть определено как долгосрочное вложение экономич. ресурсов с целью создания и получения чистой прибыли в будущем, превышающей общую начальную величину инвестиций. Возможностей для инвестиционной деятельности предприятий торговли в условиях рыночной экономики достаточно много. Однако свободные финансовые ресурсы ограничены. Поэтому любой инвестиционный проект требует предварительной оценки эффект. Существует несколько методов оценки инвестиционных проектов. Все они основаны на оценки и сравнении объема предполагаемых инвестиций и будущих денежных поступлений, обусловленных инвестициями: 1) срок окупаемости инвестиций-это число лет, необходимых для возмещения стартовых инвестиций за счет получаемого дохода. ny=J/Pk, где ny-упрощенный показатель срока окупаемости, J-размер инвестиций, Pk-ежегодный чистый денежный доход;2)коэфф. эффект. инвестиций (ARR)-суть закл. в том, что величину среднегодовой прибыли (PN) делят на среднюю величину инвестиций. Среднюю величину инвестиций находят делением исходной суммы капитальных вложения на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны. ARR=PN/0,5(I-RV). Полученный коэфф. эффект. инвестиций целесообразно сравнить с коэфф. эффект. всего капитала предприятия, который можно рассчитать на основе данных баланса: Эф. Капитала=ЧПобщ/Общая сумма вложенных средств;3)чистый приведенный эффект (доход). Суть сводится к расчету чистой текущей стоимости-NPU. Данный показатель предусматривает дисконтирование денежных потоков с целью определения эффективности инвестиций. Под дисконтированием понимается способ нахождения текущей величины Р на некоторый момент времени при условии, что в будущем при начислении на нее процентов она могла бы составить наращенную сумму S.

|

|

20. Сущность и функции цены. Виды цен. Государственное регулирование цен в условиях рыночной экономики.

Согласно Марксу цена -есть денежное выражение стоимости товаров. Цена представляет собой сумму денежных средств, которую готов платить потребитель за обладание данного товара.

Ф-ции цены: 1) учетная-проявляется в том, что цена позволяет учесть затраты предприятия на произв-во и реализацию пр-ции; 2) регулирующая-проявляется в том, что цена явл. основным регулятором спроса и предложения на рынке. Цена также выступает регулятором потребления и произв-ва товаров в условиях рыночной экономики; 3) стимулирующая-цена явл. важным стимулом развития производства тех видов товаров, дефицит которых осущ. на рынке, поскольку рост цены обеспечивает ↑ прибыли предприятия. Снижение цены явл. важным фактором стимулирования спроса на товар.

Факторы, определяющие уровень цен на товар: расходы предприятия на реализацию пр-ции, спрос на товары, конкуренция, политика гос-ва в области контроля за ценообразованием.

Классификация цен: 1) по степени гос-го регулирования: *свободные рыночные цены-формируются на рынке под воздействием спроса и предложения на рынке; *регулируемые гос-ом цены (закупочные цены на пр-цию с/х, цены на пр-цию монополистов, цены на топливо и энергоносители, цена на лекарства); 2) по хар-ру обсл-го оборота: оптовая цена используется в расчетах предприятия м/у собой; розничные-товар реал-ся потребителю; 3) по месту отраслевой....:отпускные цены на пр-цию изготовителей, закупочные при продаже с/х пр-ции, тарифы на услуги транспортных предприятий, цены на пр-цию и работы строительных организаций, цены продажные на пр-цию ОП, цены и тарифы предприятия бытового обслуживания; 4) по времени действия (постоянные и сезонные цены); 5) по территории распространения (общеэкономические, региональные цены и т.д.).

В соответствии со ст. 71 Конституции РФ основы ценовой политики находятся в ведении гос-ва. Политика цен-это действия органов гос-ной власти и субъектов ценообразования, направленные на регулирование цен и контроль за их соблюдением. Регулирование цен заключается в том, что с помощью законодательных, административных и бюджетно-финансовых мероприятий гос-во воздействует на цены т.о., чтобы обеспечивать развитие экономической системы, способствовать свободе предпринимательства, контролировать инфляцию.

Государственное влияние на цены может быть: 1) прямое регулирование цен представляет собой административное вмешательство гос-ва в процессе формирования уровня, структуры и динамики цен. К методам прямого регулирования цен относят: *установление фиксированного уровня цен, а также порядка и размера ее изменения *установление предельных или минимальных цен *установление min, фиксированных или предельных коэфф. изменения цен, торговых надбавок и наценок *введение порядка декларирования цен *общее замораживание цен или замораживание цен на отдельные товвары. Прямое регулирование цен гос-ми органами носит ограниченный хар-р, охватывая преимущественно цены на пр-цию, товары и услуги в отраслях общественного пользования; 2) косвенное воздействие на процесс ценообразования, уровень цен и динамику осуществляется на уровне экономики через систему экономических рычагов путем регулирования не самих цен, а факторов, которые влияют на них. К косвенным методам регулирования цен относят: *действующую систему налогооблажения-кол-во налогов, их ставки, порядок расчета и включения в цену *уровень %ых ставок рефинансирования ЦБ и условия кредитования *торговую политику гос-ва-ставки экспортно-импортных пошлин, соотношение м/у ними *обменный курс валют, установленный ЦБ *регулирование гос-ных расходов, з/п в гос-ом секторе, пенсионного обеспечения, размеров пособий, стипендий и т.д. *политику гос-ва в области инвестиций, субсидий, льгот, гос-ых заказов и закупок.

Регулирование цен на территории РФ осуществляется по трем основным направлениям: на отдельные группы сырья, пр-ции, товаров, работ, услуг; на пр-цию и товары предприятий монополистов; на пр-цию и услуги естественных монополий.

Состав цены и хар-ка ее элементов.

Цена-денежное выражение стоимости товаров(по Марксу); затрат связанных с производством и реализ признанная в обществе.

Ц=Чс+Пр

Цена-сумма денежных средств кот готов платить потр-ль за приобретение данного товара.

Структура цены:

Косвенные налоги-акциз(вид налога, уплачеваеммый предприятиями осущ производство импорт подакцизных тов- спирт,алкогольная продукция, табачные изделия, авто, бензин и др топливо).

Порядок расчета и уплата акциза регулируется гл 22 г 2 НКРФ

Налог на добавленную стоимость гл 24 г 2 НКРФ.

Если тов на своем пути к потребителю проходит звено опт торговли, то в состав розн цены вкл надбавка опт торговли:

Цотпуск=Чс+Пр+А+НДС

Цопт=Цотпуск+Тн опт

Предприятие розн.торговли осущ продажу тов населению заклад в цену торг надбавку розн торговли

Основными элементами розн цены яв цена опт торговли и торговая надбавка.

Цроз=Цопт(Цотпуск)+Тн розн+НДС

|

|

|

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Адаптации растений и животных к жизни в горах: Большое значение для жизни организмов в горах имеют степень расчленения, крутизна и экспозиционные различия склонов...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!