Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости организации.

Коэффициенты финансовой устойчивости представляют собой относительные показатели, рассчитанные на базе абсолютных показателей, содержащихся в бухгалтерском балансе, а при необходимости и из других источников информации.

Оценка финансовой устойчивости с помощью финансовых коэффициентов заключается в расчете значений этих коэффициентов и сопоставлении их эмпирических значений с базисными (оптимальными) значениями и значениями аналогичных коэффициентов за прошлые периоды (динамики их).

Базисные величины (оптимальные величины, нормальные значения, нормальные ограничения, нормативное значение) – это критериальные значения финансовых коэффициентов, выраженные конкретным числом, неравенством или условием, доверительным интервалом, которые устанавливаются обычно опытно-статистическим путем. Они различаются по видам хозяйственной деятельности, отраслям и даже предприятиям.

Коэффициенты финансовой устойчивости предприятия характеризуют структуру используемого предприятием капитала. Их называют ещё показателями структуры капитала или коэффициентами управления источниками средств.

В аналитической практике используется около 10-15 финансовых коэффициентов финансовой устойчивости, таких как:

1. Коэффициент автономии (коэффициент независимости, коэффициент собственности, коэффициент концентрации собственного капитала, коэффициент концентрации акционерного капитала);

2. Коэффициент соотношения заемных и собственных средств (доля заемных средств, коэффициент долга, леверидж);

3. Коэффициент соотношения мобильных и иммобилизованных средств;

4. Коэффициент обеспеченности собственными оборотными средствами (коэффициент обеспеченности собственными средствами, коэффициент обеспеченности чистым оборотным капиталом);

5. Коэффициент маневренности (коэффициент маневренности собственного капитала, коэффициент маневренности собственных средств);

6. Коэффициент финансирования;

7. Коэффициент финансовой зависимости;

8. Коэффициент ликвидности оборотных средств;

9. Коэффициент обеспеченности запасов и затрат источниками их формирования (коэффициент маневренности функционирующего капитала);

10. Коэффициент автономии источников формирования запасов и затрат;

11. Коэффициент имущества производственного назначения;

12. Коэффициент долгосрочного привлечения заемных средств;

13. Коэффициент краткосрочной задолженности;

14. Коэффициент кредиторской задолженности и прочих обязательств и др.

Однако все коэффициенты в ходе оценки финансовой устойчивости предприятия, как правило, не рассчитываются и не анализируются, так как некоторые из них дублируют друг друга, или дополняют друг друга, или противоречат друг другу, или в современных условиях не имеют практического значения.

Поэтому при проведении оценки финансовой устойчивости предприятия рассматриваются основные из них, которые зависят от предпочтений аналитика и от направленности анализа.

Для расчета показателей понадобиться баланс предприятия как минимум за два года. Чтобы оценить динамику показателей и сделать прогноз, необходимо знать показатели как минимум за два последовательных периода.

Рассмотрим наиболее распространенные коэффициенты более подробно.

1. Коэффициент автономии – это отношение собственного капитала к общей сумме источников формирования имущества:

Ка =  , (1)

, (1)

где, Ка – коэффициент автономии;

Q – собственные средства, стр. 1300;

ВБ – валюта баланса (стр. 1700 - общая величина источников формирования имущества).

Коэффициент показывает, насколько организация независима от кредиторов.

Общепринятое нормальное значение коэффициента автономии в российской практике: 0,5 и более.

Чем меньше значение коэффициента, тем в большей степени организация зависима от заемных источников финансирование, тем менее устойчивое у нее финансовое положение.

Повышение значения коэффициента в динамике означает укрепление финансовой самостоятельности, снижение зависимости от внешних источников финансирования, повышение гарантий погашения предприятием своих обязательств. С другой стороны, более высокий уровень финансовой автономности организации способствует увеличению доверия к организации со стороны потенциальных кредиторов и инвесторов и расширению возможностей привлечения средств со стороны.

В нашем примере:

Коэффициент автономии будет следующим:

К а (на начало отчетного периода) = 30103: 52628 = 0,57

К а (на конец отчетного периода) = 38001: 71454 = 0,53

Выводы: расчет и оценка коэффициентов автономии показали, что предприятие обеспечено собственными средствами в пределах нормы, но за отчетный период величина коэффициента значительно уменьшилась и вплотную приблизилась к грани, за которой следует потеря предприятием финансовой независимости.

2. Коэффициент соотношения заемных и собственных средств — коэффициент равный отношению заемных средств к собственным средствам (Кз/с).

К з/с =  (2)

(2)

К з/с = (стр.1400+стр.1500) / стр.1300

Коэффициент соотношения собственных и заемных средств показывает, сколько приходится заемных средств на 1 руб. собственных средств.

Рекомендуемое значение коэффициента <1. Чем ниже значение показателя, тем выше финансовая устойчивость и независимость предприятия от заемного капитала и обязательств.

Результат расчета отношения заемных и собственных средств:

Коэффициент больше 1 (что свидетельствует о преобладании заемных средств над собственными) служит признаком наличия риска банкротства.

Значение в пределах от 0,7 до 1 указывает на неустойчивость финансового положения и существование признаков неплатежеспособности.

Величина коэффициента в пределах от 0,5 до 0,7 считается оптимальной и говорит об устойчивости состояния, отсутствии зависимости в финансовом плане и нормальном функционировании.

Значение менее 0,5, будучи показателем устойчивого финансового положения, одновременно указывает на неэффективность работы предприятия.

В нашем примере:

К з/с (на начало отчетного периода) = (5126 + 17399): 30103 = 0,75

К з/с (на конец отчетного периода) = (8526 + 24927): 38001 = 0,88.

Выводы: значения коэффициента как на начало, так и на конец отчетного периода находится близко к верхнему пределу его оптимального значения, это говорит о том что предприятие для финансирования своей деятельности использует много заемных средств и их доля в источниках финансирования производственно-хозяйственной деятельности за отчетный период выросла, это тенденция отрицательная.

3. Коэффициент обеспеченности запасов и затрат собственными средствами (К об.зап.) – это отношение собственных средств вложенных в наиболее мобильные (оборотные) активы в величине материальных запасов.

К об.зап. =  =

=  (3)

(3)

Он показывает способность предприятия к самофинансированию хозяйственной деятельности, к расширенному воспроизводству.

Оптимальное значение К об.зап. > 0,6 –0,8. Чем выше его значение, тем больше степень финансовой устойчивости предприятия.

В нашем примере:

К об. зап. (на начало отчетного периода) = (30103 – 36668): 8100 = - 0,81

К об.зап. (наконец отчетного периода) = (38001 – 46924): 9125 = - 0,98

Выводы: значение коэффициента, как на начало, так и на конец отчетного периода значительно меньше оптимального значения, что говорит о низкой способности предприятия к самофинансированию производственно-хозяйственной деятельности.

4. Коэффициент маневренности собственного капитала -показывает финансовую устойчивость и отражает долю собственных средств, используемых для финансирования деятельности предприятия.

Данный показатель отражает долю собственных оборотных средств в структуре собственного капитала и рассчитывается как отношение собственных оборотных средств к размеру собственного капитала.

Собственные оборотные средства представляют собой разницу между собственным капиталом и внеоборотными активам предприятия.

Формула расчета коэффициента маневренности собственного капитала следующая:

Км =  (4)

(4)

Представленный коэффициент должен находиться в диапазоне 0,3-0,6.

В случае его меньшего или большего значения методика оценки выявит высокий риск неплатежеспособности из-за финансовой зависимости компании.

В таблице ниже показана классификация предприятий по уровню коэффициента маневренности.

| Коэффициент маневренности капитала

| Оценка финансового состояния

|

| К<0,3

| Предприятие финансово зависимо, высокий риск неплатежеспособности

|

| 0,3<K<0,6

| Оптимальные значения коэффициента предприятие финансово независимо

|

| K>0,6

| Предприятие финансово зависимо, высокий риск неплатежеспособности перед кредиторами

|

Если предприятие имеет в балансе долгосрочные пассивы (долгосрочные обязательства), то формула оценки собственных оборотных средств модифицируется в следующий вид:

Км1 =  (5)

(5)

Еще одним вариантом расчета коэффициента маневренности является использования альтернативного варианта формулы оценки собственных оборотных средств, представляющего разницу между оборотными активами и краткосрочными обязательствами.

Формула оценки коэффициента следующая:

Км2 =  (6)

(6)

Чем больше значение искомого параметра, тем выше финансовая устойчивость. Однако слишком большая величина показателя может свидетельствовать о резком увеличении долгосрочных обязательств и снижении независимости компании с финансовой точки зрения.

В нашем примере:

Км (на начало отчетного периода) = (30103 – 36668): 30103 = - 0,22;

Км (на конец отчетного периода) = (38001 – 46924): 38001 = - 0,23.

Вывод: значение коэффициента маневренности показывает, что у предприятия недостаточно собственных средств вложено в наиболее мобильные активы и это отрицательно сказывается на его финансовой устойчивости.

5. Коэффициент финансирования – показывает, какая доля активов предприятия сформирована за счет собственного капитала, а какая за счет заемного. Данный показатель характеризует структуру капитала и оценивает финансовую устойчивость предприятия.

Коэффициент финансирования представляет собой отношение собственного капитала к заемному и рассчитывается по формуле:

Кф =  =

=  (7)

(7)

где, Кф – коэффициент финансовой зависимости;

– заемный капитал;

– заемный капитал;

– собственный капитал.

– собственный капитал.

Рекомендуемое значение показателя Кф ≥1.

Изменения данного показателя влияют на уровень риска банкротства предприятия (бизнеса). Так чрезмерное увеличение доли заемного капитала приводит к увеличению финансовой зависимости от кредиторов и увеличению риска неплатежеспособности.

В нашем примере:

К ф (на начало отчетного периода) = 30103 / (5126+17399) = 1,34;

К ф (на конец отчетного периода) = 38001 / (8526 + 24927) = 1,14.

Выводы: расчет коэффициентов финансирования показал, что предприятие финансирует свою деятельность в основном за счет собственных средств, но за отчетный период этот показатель вплотную приблизился к значению, за которым следует полная потеря финансовой самостоятельности.

6. Коэффициент финансовой зависимости – характеризует отношение заемного капитала организации ко всему капиталу (активам) иприменяется для оценки структуры баланса предприятия с точки зрения распределения его заемных средств.

Кзав. =  =

=  (8)

(8)

где,

ЗК = Долгосрочные пассивы + Краткосрочные пассивы - Доходы будущих периодов - Резерв предстоящих расходов.

Нормальным считается коэффициент финансовой зависимости не более 0,8. Оптимальным является коэффициент 0,5 (т.е. равное соотношение собственного и заемного капитала).

Коэффициент ниже нормы, слишком низкий коэффициент говорит о слишком осторожно подходе организации к привлечению заемного капитала и об упущенных возможностях повысить рентабельность собственного капитала за счет использования эффекта финансового рычага.

Коэффициент выше нормы может свидетельствовать о сильной зависимости организации от кредиторов.

Пример:

Допустим, долгосрочные пассивы уменьшились с 20 486 до 20 009 млн. руб. В это же время краткосрочные обязательства компании также стали меньше с 10 347 до 5749 млн. руб. Резервы будущих расходов составили, соответственно, 0,1 и 0,13 млн. руб. в начале и конце периода. Валюта баланса благодаря всем перечисленным выше изменениям уменьшилась с 81 717 до 77 050 млн. руб.

Расчет будет следующий:

Кзав.1 = (20 486 + 10 347 - 0,1) / 81 717 = 0,37.

Кзав.2 = (20 009 + 5749 - 0,13) / 77 050 = 0,33.

Вывод: за рассмотренный год предприятие уменьшило количество долгосрочных и краткосрочных обязательств в структуре валюты баланса. Это привело к снижению количества совокупных средств. Однако это стало позитивной динамикой, т. к. коэффициент финансовой зависимости уменьшился в рассмотренном периоде. Структура пассива благодаря перечисленным изменениям улучшилась. На протяжении всего исследуемого периода показатель находился в рамках норматива. Это говорит о финансовой устойчивости объекта исследования.

7. Коэффициент концентрации заемного капитала показывает, сколько заемного капитала приходится на единицу финансовых ресурсов или же, фактически, частицу заемного капитала в общем размере финансовых ресурсов предприятия.

Коэффициент концентрации заемного капитала рассчитывается следующим образом:

Кзк =  =

=  , (9)

, (9)

где, Кзк – коэффициент концентрации заемного капитала;

ЗК – заемный капитал;

ВБ – валюта баланса (общая величина источников формирования имущества).

Найденный коэффициент должен иметь значение меньше либо равное 0,5, т.е. заемные источники формирования ресурсов предприятия не должны превышать половину всего капитала (тогда предприятие будет считаться достаточно независимым в финансовом плане).

Если значение показателя является выше нормативного, то можно предпринять такие меры как:

- изменить текущую дивидендную политику и реинвестировать полученную прибыль в ежедневную работу организации;

- привлечь дополнительные средства текущих владельцев или новых инвесторов;

- оптимизировать текущую финансовую структуру активов для снижения потребности в источниках финансирования и т.д.

Если же значение показателя является ниже, то это может свидетельствовать о неполном использовании финансового и производственного потенциала компании. Необходимо искать пути привлечения дополнительных заемных средств, но это необходимо делать только в случае ожидаемого повышения рентабельности инвестиций (или собственного капитала). Если каждый привлеченный рубль средств позволит генерировать финансовый результат выше стоимости использования заемных средств, то такое действие целесообразно.

Значение показателя выше единицы говорит о том, что в компании больше долгов, чем активов. Последнее свидетельствует о том, что компания может стать банкротом.

Пример:

Предположим, что известны данные о компании за два года. На 31 декабря 2014 года значение заемного капитала составляет 540 млн. рублей, а общая величина капитала компании – 1256 млн. рублей. В 2015 году компания взяла долгосрочный кредит, на 31 декабря 2015 года значение заемного капитала составляет 890 млн. рублей, а общая величина капитала компании – 1424 млн. рублей. С помощью коэффициента концентрации заемного капитала требуется определить, как изменилась структура капитала.

Коэффициент концентрации заемного капитала:

Кзк 1= 540/1256 = 0,43

Кзк2= 890/1424 = 0,63

Вывод: анализируя динамику показателей, можно сделать вывод, что за 2015 год увеличилась финансовая зависимость предприятия и на конец 2015 года заемный капитал составляет 63% в структуре источников средств предприятия.

8. Коэффициент обеспеченности собственными оборотными средствами (Косос). Рассчитывается путем отношения собственных оборотных средств к общей величине оборотных активов:

=

=  (10)

(10)

где, СОС – собственные оборотные средства;

ОА – оборотные активы.

Коэффициент характеризует долю оборотных средств, формируемую за счет собственных источников.

Оптимальным значением коэффициента обеспеченности можно считать диапазон 0,3…0,5.

В качестве минимально допустимого уровня считается значение 0,1.

Увеличение значения коэффициента в динамике означает повышение уровня обеспеченности оборотных активов собственными источниками финансирования и характеризует укрепление финансовой устойчивости.

Если коэффициент обеспеченности собственными оборотными средствами растет, то это говорит о том, что:

- увеличивается финансовая устойчивость предприятия;

- увеличивается собственный капитал предприятия;

- уменьшается кредиторская задолженность.

Если коэффициент обеспеченности собственными оборотными средствами падает, то это говорит нам о том, что:

- уменьшается финансовая устойчивость предприятия;

- уменьшается собственный капитал.

При отрицательном значении коэффициента у организации:

- отсутствует собственный капитал;

- Оборотные активы компании сформированы заёмными средствами, что свидетельствует о высокой задолженности от заемщиков;

- возрастает риск возникновения задолженности организации по своим обязательствам;

- имеет место высокая вероятность потери фирмой финансовой устойчивости.

Пример.

Необходимо рассчитать величину коэффициента обеспеченности СОС на начало и конец периода.

Исходные данные:

- Капитал и резервы: 36011464 рублей на начало, 33170418 рублей на конец периода.

- Внеоборотные активы: 80504305 рублей на начало, 79131518 рублей на конец периода.

- Оборотные активы: 16656685 рублей на начало, 14603409 рублей на конец периода.

Значение на начало периода:

Косос 1 =(36011464-80504305)/16656685=-2,6

Значение коэффициента на конец периода:

Косос2 =(33170418-79131518)/14603409=-3,14

Вывод: Коэффициент обеспеченности собственными оборотными средствами меньше нормативного значения (0,1) это говорит о том, что структура баланса у предприятия неудовлетворительная. Помимо этого у предприятия низкая финансовая устойчивость и мало собственного капитала (как следствие низкая платежеспособность).

Основными направлениями разработки мероприятий по укреплению финансового положения являются следующие:

1. Увеличение собственных источников за счет нераспределенной прибыли, для чего необходимы выявление и мобилизация резервов, как на этапе формирования прибыли, так и этапе использования.

2. Оптимизация величины внеоборотных и оборотных активов с целью повышения степени рациональности размещения финансовых ресурсов в активах. Для этого необходимо изучение внутривидового состава внеоборотных активов с целью определения их технического состояния и необходимости использования в коммерческо-производственной деятельности, разработка нормативов отдельных видов запасов, ограничение роста дебиторской задолженности, поддержание оптимального уровня остатка денежных средств.

3. Сокращение сроков погашения дебиторской задолженности с целью сокращения иммобилизации финансовых ресурсов, в частности путем использования современных форм управления дебиторской задолженностью (факторинга, оформления задолженности векселями и досрочного учета векселей банками либо перепродажи их другим организациям).

Анализ деловой активности

Деловую активность можно охарактеризовать как процесс устойчивой хозяйственной деятельности организаций, направленный на обеспечение ее положительной динамики и эффективное использование ресурсов в целях достижения рыночной конкурентоспособности.

Деловая активность выражает эффективность использования материальных, трудовых, финансовых и других ресурсов по всем бизнес-линиям деятельности и характеризует качество управления, возможности экономического роста и достаточность капитала организации.

Основополагающее влияние на деловую активность хозяйствующих субъектов оказывают макроэкономические факторы (отраслевая принадлежность; сфера деятельности организации; масштаб деятельности организации; влияние инфляционных процессов; характер хозяйственных связей с партнерами), под воздействием которых может формироваться либо благоприятный «предпринимательский климат», стимулирующий условия для активного поведения хозяйствующего субъекта, либо наоборот – предпосылки к свертыванию и затуханию деловой активности.

Достаточно высокую значимость имеют также и факторы внутреннего характера, подконтрольные руководству организаций: скорость и качество технического обновления производства, расширение возможностей получения информации в области маркетинга, совершенствование договорной работы, уровень материального и качество морального стимулирования деятельности персонала, улучшение образования в области менеджмента, бизнеса и планирования и др.

Значение анализа деловой активности заключается в формировании экономически обоснованной оценки эффективности и интенсивности использования ресурсов организации и в выявлении резервов их повышения.

Деловая активность характеризуется качественными и количественными показателями.

Качественными критериями являются: широта рынков сбыта (как внутренних, так и внешних), деловая репутация организации и ее клиентов, конкурентоспособность товара и т. д.

Количественная оценка даётся по следующим двум направлениям:

- исследование динамики и соотношения темпов роста абсолютных показателей: основных оценочных показателей деятельности организации (выручка и прибыль) и средней величины активов;

- изучение значений и динамики относительных показателей, характеризующих уровень эффективности использования авансированных и потребленных ресурсов организации.

В ходе анализа на базе количественных критериев решаются следующие задачи:

- изучение и оценка тенденции изменения показателей деловой активности;

- исследование влияния основных факторов, обусловивших изменение показателей деловой активности, и расчет величины их конкретного влияния;

- изучение влияния показателей интенсивности использования активов и капитала на финансовое состояние и основные оценочные показатели деятельности организации;

- обобщение результатов анализа, разработка конкретных мероприятий по вовлечению в оборот выявленных резервов.

Абсолютные показатели деловой активности – это такие величины, которые характеризуют соотношение между двумя основными финансовыми показателями деятельности любого предприятия – величиной вкладываемого капитала, активов и объемом реализации готовых товаров или услуг.

При изучении сравнительной динамики абсолютных показателей деловой активности оценивается соответствие следующему оптимальному соотношению, получившему название «золотого правила экономики организации»:

Трчп > ТрВ > Тр  > 100 %, (34)

> 100 %, (34)

где, Трчп –темп изменения чистой прибыли;

ТрВ – темп изменения выручки от реализации продукции (работ, услуг));

Тр  –темп изменения активов (имущества) предприятия.

–темп изменения активов (имущества) предприятия.

Эта зависимость означает, что:

- экономический потенциал предприятия возрастает;

- по сравнению с увеличением экономического потенциала объем реализации возрастает более высокими темпами, т. е. ресурсы предприятия используются более эффективно;

- прибыль возрастает опережающими темпами, что свидетельствует, как правило, об относительном снижении издержек производства и обращения.

Из этой формулы следует, что темпы увеличения прибыли предприятия должны быть выше, чем темпы прироста выручки от реализации и прироста стоимости основного имущества предприятия. Это идеальная теоретическая модель. На практике же ситуация редко укладывается в идеальную формулу. Даже в деятельности самых развитых и стабильных предприятий темп прироста стоимости активов часто превышает темп прироста других показателей. Причинами могут быть:

- расширение номенклатурной сетки за счет введения новых видов продукции или предоставляемых услуг;

- проведение капитального ремонта, обновление отдельных производственных узлов;

- реконструкция и реорганизация всего производства в целом.

Все эти мероприятия требуют значительных капиталовложений, которые окупаются только в долгосрочной перспективе.

Относительные показатели деловой активности – это определенные финансовые коэффициенты, которые характеризуют уровень эффективности вложенных активов.

Относительные показатели деловой активности характеризуют уровень интенсивности и эффективности использования ресурсов организации, который оценивается с помощью показателей оборачиваемости отдельных видов имущества и его общей величины и рентабельности средств организации и их источников.

Основные относительные показатели, используемые при оценке деловой активности, обобщены в Таблице 5.

В общем случае оборачиваемость средств, вложенных в имущество, оценивается следующими основными показателями:

- коэффициент оборачиваемости (количество оборотов, которое совершает за анализируемый период капитал предприятия или его составляющие)

- период оборота – средний срок, за который совершается один оборот средств.

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности организации. Они измеряют доходность с различных позиций и группируются в соответствии с интересами участников экономического процесса.

При расчете всех показателей используются средние величины активов и капитала, а не моментные данные.

Средняя величина активов и капитала может быть рассчитана как сумма данных на начало и конец периода, деленная на 2 (это означает, что для анализа динамики относительных показателей деловой активности аналитик должен иметь в распоряжении как минимум два баланса: за отчетный период и аналогичный период прошлого года).

Таблица 5. - Основные относительные показатели деловой активности организации

| Показатель

| Методика

расчета

| Ед. изм.

| Экономическая интерпретация

|

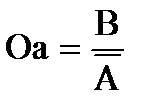

| Коэффициент оборачиваемости (скорость обращения) активов (Оа)

|

| Обор.

| Характеризует интенсивность использования всех имеющихся ресурсов, показывая скорость оборота всех средств организации. Показатель можно назвать несколько иначе – отдача активов (капитала) и измерить в рублях, тогда он показывает, сколько рублей проданной продукции приносит каждый рубль активов. Повышение показателя означает более интенсивное использование активов

|

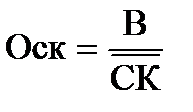

| Коэффициент оборачиваемости собственного капитала (Оск)

|

| Обор.

| С финансовой точки зрения определяет скорость оборота собственного капитала, с экономической – активность средств, принадлежащих собственникам организации. Увеличение показателя свидетельствует о повышении уровня деловой активности только в том случае, когда его рост достигается за счет опережающего увеличения выручки по сравнению с увеличением собственного капитала. Повышение значения показателя за счет уменьшения собственного капитала не является признаком более высокой деловой активности, а является следствием появления непокрытых убытков, сокращения деятельности, повлекшим за собой уменьшение уставного капитала либо реорганизации фирмы

|

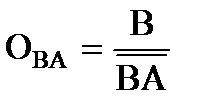

| Отдача внеоборотных активов (Ова)

|

| Руб.

| Характеризует интенсивность использования основных средств и иных внеоборотных активов. Показывает, сколько рублей проданной продукции приносит каждый рубль внеоборотных активов

|

Окончание таблицы 5

| Показатель

| Методика

расчета

| Ед. изм.

| Экономическая интерпретация

|

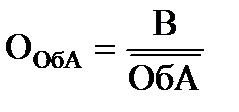

| Коэффициент оборачиваемости оборотных активов (Ооба)

|

| Обор.

| Характеризует интенсивность использования оборотных средств. Отражает скорость оборота текущих (мобильных) активов, или сколько рублей выручки приходится на рубль оборотных активов

|

| Время обращения оборотных активов (ВОбА)

| ВОбА =

| дни

| Характеризует среднюю продолжительность одного оборота текущих активов. Рост показателя оценивается негативно, означая замедление оборачиваемости

|

| Чистая рентабельность активов (ЧРа)

|

| %

| Отражает эффективность использования всех активов (всего капитала), показывая, сколько рублей чистой прибыли организация получает с каждых 100 руб., авансированных в активы

|

| Рентабельность собственного капитала (Рск)

|

| %

| Характеризует эффективность использования средств, принадлежащих собственникам организации, показывая, сколько рублей чистой прибыли организация получает с каждых 100 руб. собственных средств

|

Анализ динамики основных показателей оборачиваемости и рентабельности оформляется в Таблице 6.

Таблица 6. - Анализ динамики основных показателей деловой активности

| Показатели

| Прошлый год

| Отчетный год

| Отклонение (+;-)

| Темп роста, %

|

| А

|

|

| 3 [2-1]

| 4 [2/1]∙100

|

| Выручка от продаж, тыс. руб.

|

|

|

|

|

| Чистая (нераспределенная) прибыль (убыток), тыс. руб.

|

|

|

|

|

| Средняя величина активов, тыс. руб.

|

|

|

|

|

| Средняя величина собственного капитала, тыс. руб.

|

|

|

|

|

| Средняя стоимость внеоборотных активов, тыс. руб.

|

|

|

|

|

| Средняя стоимость оборотных активов, тыс. руб.

|

|

|

|

|

| Коэффициент оборачиваемости (скорость обращения) активов, обор. [стр.1/стр.3]

|

|

|

|

|

| Коэффициент оборачиваемости (скорость обращения) собственного капитала, обор. [стр.1/стр.4]

|

|

|

|

|

| Отдача внеоборотных активов, руб. [стр.1/стр.5]

|

|

|

|

|

| Коэффициент оборачиваемости (скорость обращения) оборотных активов, обор. [стр.1/стр.6]

|

|

|

|

|

| Время обращения оборотных активов, дни [стр.6 / стр.1*360]

|

|

|

|

|

| Рентабельность активов, % [стр.2/стр.3]*100

|

|

|

|

|

| Рентабельность собственного капитала, % [стр.2/стр.4]*100

|

|

|

|

|

С целью углубления анализа целесообразно рассмотреть взаимосвязь между показателями рентабельности активов, оборачиваемостью активов и чистой рентабельностью общей деятельности, которая может быть представлена формулой, полученной на основе использования метода расширения исходной факторной системы:

, (35)

, (35)

где,

Чра – чистая рентабельность активов;

ЧП – чистая прибыль;

- средняя величина активов;

- средняя величина активов;

В – выручка от продаж;

Рд – рентабельность деятельности;

Оа – коэффициент оборачиваемости активов.

Из данной зависимости следует, что прибыль, получаемая с каждого рубля средств, вложенных в активы, зависит от скорости оборота средств и от доли чистой прибыли в выручке от продаж. Приемлемого значения рентабельности активов организация может достичь как за счет высокой рентабельности деятельности (продаж), так и за счет высокой оборачиваемости средств. Заметим, что для промышленных предприятий характерна первая ситуация, для торговых – вторая.

Расчет влияния данных факторов может быть выполнен на основе приемов цепных подстановок, абсолютных разниц, интегральных исчислений.

Далее следует углубить оценку деловой активности организации в отношении использования оборотного капитала. В частности, следует установить причины изменения оборачиваемости текущих активов. Для этого следует произвести расчет показателей оборачиваемости основных видов оборотных активов, таких, как запасы и дебиторская задолженность. Помимо этого, следует определить длительность операционного и финансового циклов.

Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности, и является определяющим фактором времени обращения общей величины оборотных активов.

Финансовый цикл, или цикл обращения денежных средств, представляет собой время, в течение которого денежные средства отвлечены из оборота. Поскольку организации оплачивают счета поставщиков с временным лагом, время, в течение которого денежные средства отвлечены из оборота, т. е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности.

Основные этапы обращения денежных средств представлены на Рисунке 7.

Размещение Поступление сырья Продажа Получение

заказа на и сопроводительных готовой платежа от

на сырье документов продукции покупателя

Время обращения Период погашения

запасов дебиторской задолженности

Период погашения

кредиторской

задолженности

Операционный цикл

Фи