Ликвидность коммерческой организации — это ее способность рассчитываться по своим краткосрочным обязательствам (принимаемым в расчет для целей анализа).

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности организации, т.е. ее способности своевременно и полностью рассчитываться по всем своим обязательствам.

С целью оценки ликвидности баланса организации проводится сопоставление активной части баланса с величиной обязательств организации.

Основные финансовые коэффициенты, характеризующие ликвидность коммерческой организации, представлены в таблице 12.

Рис. 4. Цель и основные направления анализа ликвидности

Баланс считается ликвидным, если обеспечивается равновесие между суммами и сроками преобразования активов в денежную форму и суммами и сроками погашения обязательств.

Чем больше доля высоколиквидных активов в валюте баланса, тем выше степень его ликвидности.

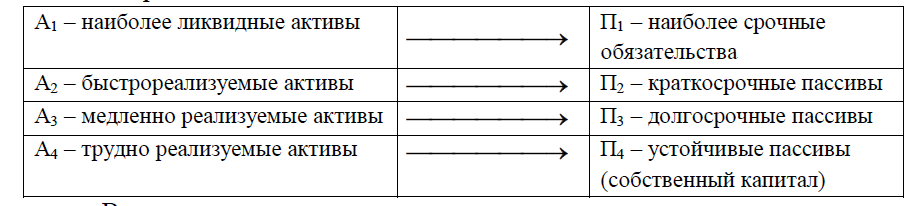

Таблица 12. - Классификация активов по степени ликвидности и пассивов по степени срочности их погашения

Таблица 12. - Классификация активов по степени ликвидности и пассивов по степени срочности их погашения

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

А1. Наиболее ликвидные активы — к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). Данная группа рассчитывается следующим образом:

А1 = Денежные средства + Финансовые вложения (5)

А2. Быстро реализуемые активы — дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

А2 = Дебиторская задолженность (6)

A3. Медленно реализуемые активы — статьи раздела II актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность и прочие оборотные активы.

A3 = Запасы + Дебиторская задолженность (просроченная свыше 12 мес.) + НДС + Прочие оборотные активы (7)

А4. Трудно реализуемые активы — статьи раздела I актива баланса — внеоборотные активы.

А4 = Внеоборотные активы (8)

Пассивы баланса группируются по степени срочности их оплаты:

П1. Наиболее срочные обязательства — к ним относится кредиторская задолженность.

П1 = Кредиторская задолженность (9)

П2. Краткосрочные пассивы — это краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы.

П2 = Заемные средства + Задолженность участникам по выплате доходов + Прочие обязательства (10)

П3. Долгосрочные пассивы — это статьи баланса, относящиеся к разделам IV и V, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей.

П3 = Долгосрочные обязательства + Доходы будущих периодов + Резервы предстоящих расходов и платежей (11)

П4. Постоянные пассивы или устойчивые — это статьи раздела III баланса «Капитал и резервы».

П4 = Капитал и резервы (собственный капитал организации) (12)

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 >П1

А2 > П2

A3 > ПЗ

А4 < П4

Следует иметь в виду, что недостаток средств по одной группе активов не компенсируется их избытком по другой группе, так как компенсация может быть только по стоимостной оценке, поскольку в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные.

Сопоставление первой и второй групп активов с первыми двумя группами пассивов позволяет оценить текущую ликвидность, которая будет свидетельствовать о платежеспособности (или неплатежеспособности) предприятия на ближайший к рассматриваемому моменту промежуток времени.

Сравнение же третьей группы активов и пассивов покажет перспективную ликвидность – прогноз платежеспособности на основе сравнения будущих поступлений и платежей (из которых, в соответствующих группах актива и пассива представлена лишь часть, поэтому прогноз достаточно приближенный).

Таблица 12. - Основные финансовые коэффициенты, характеризующие ликвидность коммерческой организации

| Наименование финансового коэффициента

| | Расчетная формула

|

| Числитель

| Знаменатель

|

| Коэффициент мгновенной ликвидности

| > 0,8

| Денежные средства и денежные эквиваленты

| Краткосрочные обязательства

|

| Коэффициент абсолютной ликвидности

| > 0,2

| Денежные средства и денежные эквиваленты + Краткосрочные финансовые вложения (за исключением денежных эквивалентов)

| Краткосрочные обязательства

|

| Коэффициент быстрой ликвидности (упрощенный вариант)

| ≥1,0

| Денежные средства и денежные эквиваленты + Краткосрочные финансовые вложения (за исключением денежных эквивалентов) + Дебиторская задолженность

| Краткосрочные обязательства

|

| Коэффициент средней ликвидности

| > 2,0

| Денежные средства и денежные эквиваленты + Краткосрочные финансовые вложения (за исключением денежных эквивалентов) + Дебиторская задолженность + Запасы

| Краткосрочные обязательства

|

| Коэффициент промежуточной ликвидности

| ≥ 1,0

| Денежные средства и денежные эквиваленты + Краткосрочные финансовые вложения (за исключением денежных эквивалентов) + Дебиторская задолженность + Запасы + Налог на добавленную стоимость по приобретенным ценностям

| Краткосрочные обязательства

|

| Коэффициент текущей ликвидности

| 1,5 - 2,0

| Оборотные активы

| Краткосрочные обязательства

|

Раскроем экономический смысл коэффициентов в достаточно сжатой форме.

Коэффициент мгновенной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена немедленно.

Коэффициент абсолютной ликвидности характеризует обеспеченность краткосрочных обязательств компании денежными средствами и краткосрочными финансовыми вложениями.

Коэффициент быстрой ликвидности отражает обеспеченность краткосрочных обязательств компании денежными средствами, краткосрочными финансовыми вложениями и краткосрочной дебиторской задолженностью (до 12 мес.).

Коэффициент средней ликвидности показывает обеспеченность краткосрочных обязательств компании денежными средствами, краткосрочными финансовыми вложениями, краткосрочной дебиторской задолженностью и запасами.

Коэффициент промежуточной ликвидности характеризует обеспеченность краткосрочных обязательств коммерческой организации ее денежными средствами, краткосрочными финансовыми вложениями, краткосрочной дебиторской задолженностью, запасами и налогом на добавленную стоимость по приобретенным ценностям.

Коэффициент текущей ликвидности показывает обеспеченность краткосрочных обязательств компании всеми ее оборотными активами.

Их анализ ведется в динамике, в сопоставлении с рекомендуемыми значениями и данными других предприятий.

По итогам анализа делается вывод о степени ликвидности коммерческой организации (абсолютная, нормальная, удовлетворительная, неудовлетворительная) и причинах ее изменения.

В случае необходимости на основании результатов коэффициентного анализа бухгалтерского баланса коммерческой организации могут быть сформулированы рекомендации, направленные на улучшение ее финансового состояния.