Бухгалтерский баланс — важнейшая форма бухгалтерской (финансовой) отчетности коммерческой организации (предприятия), позволяющая получить информацию о наиболее значимых характеристиках ее финансового состояния: имущественном положении, финансовой устойчивости, платежеспособности и ликвидности.

Бухгалтерский баланс состоит из двух равновеликих частей:

- актива (часть бухгалтерского баланса, отражающая состав и стоимость имущества организации на определённую дату, совокупность имущества, принадлежащего юридическому лицу или предпринимателю);

- пассива (совокупность всех обязательств (источников формирования средств) предприятия).

Бухгалтерский баланс характеризует в денежной форме финансовое положение предприятия по состоянию на отчетную дату. По балансу характеризуется состояние материальных запасов, расчетов, наличие денежных средств, инвестиций.

Анализ динамики валюты баланса, структуры активов и пассивов предприятия позволяет сделать ряд важных выводов, необходимых как для осуществления текущей финансово-хозяйственной деятельности, так и для принятия управленческих решений на перспективу.

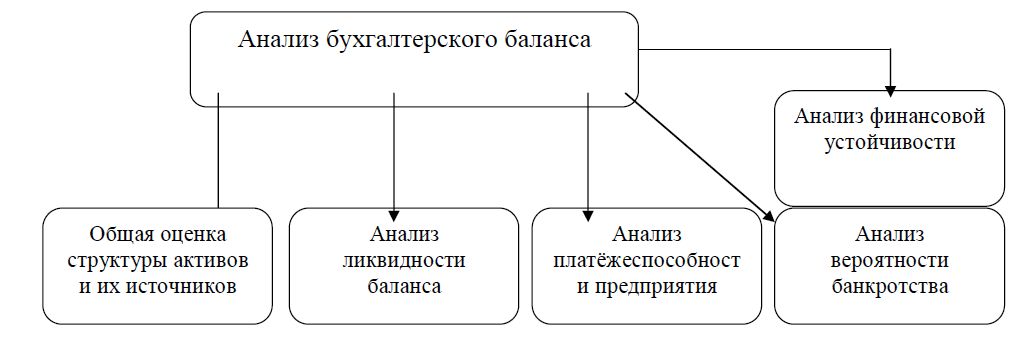

Последовательность анализа бухгалтерского баланса можно представить следующим образом (рис. 3).

Сравнительный аналитический баланс можно получить из исходного баланса путем уплотнения отдельных статей и дополнения его показателями структуры, а также расчетами динамики.

Аналитический баланс полезен тем, что сводит воедино и систематизирует те расчеты, которые обычно осуществляет аналитик при ознакомлении с балансом.

Схемой аналитического баланса охвачено много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс фактически включает показатели как горизонтального, так и вертикального анализа.

Рис. 3. Этапы анализа бухгалтерского баланса

Основным инструментом анализа финансового состояния являются финансовые коэффициенты — относительные показатели, рассчитываемые на основе данных бухгалтерской (финансовой) отчетности и дающие возможность получить представление об отдельных его характеристиках.

Коэффициентный анализ бухгалтерского баланса включает в себя расчет и сравнительную оценку финансовых коэффициентов, характеризующих имущественное положение, финансовую устойчивость, платежеспособность и ликвидность коммерческой организации.

Финансовые коэффициенты, характеризующие имущественное положение коммерческой организации, рассчитываются по данным актива бухгалтерского баланса и отражают структуру и динамику ее имущества в учетной оценке (табл. 10).

Таблица 10. - Основные финансовые коэффициенты, характеризующие имущественное положение коммерческой организации

| Наименование финансового коэффициента

| Расчетная формула

|

| Числитель

| Знаменатель

|

| Динамика имущества

| Валюта баланса на конец периода

| Валюта баланса начало периода

|

| Доля внеоборотных активов в имуществе

| Внеоборотные активы

| Валюта баланса

|

| Доля оборотных активов в имуществе

| Оборотные активы

| Валюта баланса

|

| Доля денежных средств и их эквивалентов в оборотных активах

| Денежные средства и денежные эквиваленты

| Оборотные активы

|

| Доля финансовых вложений (за исключением денежных эквивалентов) в оборотных активах

| Финансовые вложения (за исключением денежных эквивалентов)

| Оборотные активы

|

| Доля запасов в оборотных активах

| Запасы

| Оборотные активы

|

| Доля дебиторской задолженности в оборотных активах

| Дебиторская задолженность

| Оборотные активы

|

| Доля основных средств во внеоборотных активах

| Основные средства

| Внеоборотные активы

|

| Доли нематериальных активов во внеоборотных активах

| Нематериальные активы

| Внеоборотные активы

|

| Доля финансовых вложений во внеоборотных активах

| Финансовые вложения

| Внеоборотные активы

|

| Доля результатов исследований и разработок во внеоборотных активах

| Результаты исследований и разработок

| Внеоборотные активы

|

| Продолжение таблицы 10

|

| Доля нематериальных поисковых активов[2] во внеоборотных активах

| Нематериальные поисковые активы

| Внеоборотные активы

|

| Доля материальных поисковых активов во внеоборотных активах

| Материальные поисковые активы

| Внеоборотные активы

|

| Доле долгосрочных вложений в материальные ценности во внеоборотных активах

| Долгосрочные вложения в материальные ценности

| Внеоборотные активы

|

| Доля отложенных налоговых активов во внеоборотные активах

| Отложенные налоговые активы

| Внеоборотные активы

|

Поскольку практически все финансовые коэффициенты, характеризующие имущественное положение, имеют отраслевую специфику, то у них отсутствуют универсальные рекомендуемые значения.

Выработка рекомендуемых значений для этих показателей возможна лишь в рамках конкретных отраслей.

Вследствие этого они анализируются в динамике, в сравнении с данными аналогичных предприятий (принадлежащих той же отрасли) и среднеотраслевыми показателями. По итогам анализа делается вывод о рациональности структуры имущества коммерческой организации (наиболее рациональная, в целом рациональная, наименее рациональная), причинах ее изменений.

Финансовая устойчивость определяется соотношением заемных и собственных средств в структуре капитала коммерческой организации и отражает степень ее независимости от заемных источников финансирования.

Основные финансовые коэффициенты, используемые в процессе оценки финансовой устойчивости коммерческой организации базируются на принимаемых в расчет для целей анализа:

- собственном капитале (СК),

- краткосрочных обязательствах (КО),

- заемном капитале (ЗК),

- собственном оборотном капитале (СОК).

Которые могут быть определены с помощью формул, составленных на основе кодов строк бухгалтерского баланса:

СК = КиР + ДБП == стр.1300 + стр.1530 (1)

КО = стр.1500 - стр.1530 (2)

ЗК = ДО + КО =стр.1400 + стр.1500 - стр.1530 (3)

СОК = СК - ВА == стр.1300 + стр.1530 - стр.1100 (4)

где:

КиР - капитал и резервы (стр.1300),

ДБП - доходы будущих периодов(стр.1530),

ДО - долгосрочные обязательства (стр.1400),

ВА - внеоборотные активы (стр.1100).

Анализ финансовых коэффициентов, характеризующих финансовую устойчивость коммерческой организации, ведется в динамике, в сопоставлении с рекомендуемыми значениями, с данными других предприятий.

По итогам анализа делается вывод о степени финансовой устойчивости коммерческой организации (абсолютная, нормальная, удовлетворительная, неудовлетворительная) и причинах ее изменения.