В сфере инвестиций норма прибыли на капитал позволяет проанализировать эффективность вложений. Вот почему для получения точных расчетов в норму прибыли должны включаться альтернативные расходы от инвестиций в тот или иной проект. Издержки, в свою очередь, должны рассматриваться с двух сторон - через стоимость привлеченного капитала или же посредством нормы прибыли, которую можно получить от идентичных инвестиций. Такие предпосылки привели к формированию двух разных методов расчета нормы прибыли на капитал:

1. Метод вычисления нормы посредством цены (стоимости) привлечения капитала. На практике этот вариант расчета носит название метода средневзвешенной стоимости. Его главная особенность - вычисление реальной стоимости капитала, необходимого для финансирования проекта. При этом упор делается на общую стоимость капитала, вычисляемую в несколько этапов:

- определяются долгосрочные источники финансирования (акции, кредиты, нераспределенный доход). Краткосрочные источники при таком расчете учитываться не будут, ведь они не применяются при финансировании капитальных инвестиций;

- производится вычисление стоимости привлечения данных источников, зависящих от суммы процентов по займу и перечисляемых дивидендов (по акциям). Нельзя забывать, что стоимость кредита - функция от ставки налога на доход и от процентной ставки. Должна учитываться и нераспределенная прибыль, которая, как правило, является менее дорогим источником (если сравнивать с акциями). Причина - отсутствие дополнительных затрат, которые всегда имеют место при размещении ценных бумаг. В компаниях, акций которых нет в котировочных листах биржевых площадок, стоимость капитала вычисляется с учетом альтернативных издержек. Учитывается прибыль, которую потенциально мог бы принести капитал в случае вложения в другое направление;

- рассчитывается средневзвешенная цена капитала, зависящего от части каждого из источников в общих средствах и его цены. Как правило, компании применяют оптимальное сочетание источника капитала с целью снизить общую цену.

Но при использовании средневзвешенной цены возможно появление двух проблем:

- во-первых, при выходе инвестиционного проекта за пределы стандартной деятельности компании уровень риска инвестиций остается неучтенным;

- во-вторых, в случае реализации больших инвестиционных проектов структура финансовых источников может поменяться.

Вот почему использование средневзвешенной цены на капитал не всегда является актуальным, ведь при таком расчете не учитываются риски того или иного инвестиционного процесса.

2. Метод вычисления, основанный на ценовой модели. В современной инвестиционной теории норма прибыли на капитал рассчитывается уже с учетом вероятного риска, что позволяет инвестору более точно продумать свои шаги и принять взвешенное решение.

Связь между доходностью и риском можно оценить по специальной прямой. По графику видно, что рискованные проекты отличаются более высокой нормой прибыли. Что касается вложений с минимальным уровнем риска, то они отличаются базовой (минимальной) величиной. Большая норма прибыли при рисковых инвестициях вызвана в большей степени добавлением, так называемой, рисковой премии.

Практика применения этих методик показывает, что использование средневзвешенной цены капитала, где риск не берется в учет, ведет к ошибочному принятию проектов с высоким уровнем прибыли, но огромным риском. Одновременно с этим приходится отказываться от менее рискованных проектов, но с меньшим уровнем прибыли. Применение второго метода позволяет принять более точное инвестиционное решение.

При этом самое сложное на этапе расчета - оценка уровня риска, ведь планируемая прибыль от капитальных инвестиций имеет вероятностный характер. Это значит, что доход во многом зависит не от характеристики самой компании, а от макроэкономической и рыночной ситуации в сфере экономики.

Чтобы оценить уровень риска инвестиций при оценке нормы прибыли на капитал, применяются бета-коэффициенты. С их помощью можно провести анализ реального уровня чувствительности инвестиций к рыночной и экономической ситуации. Если значение бета-коэффициента находится около «1», то изменения данного параметра будут четко соответствовать изменения в микро- и макросреде. Если же бета-коэффициент опустился ниже «1», то прибыльность капиталовложений практически не зависит от упомянутых выше факторов.

Расчет может быть выполнен по следующей формуле:

На практике расчет бета-коэффициента - трудоемкий процесс, поэтому при его определении под рукой должна быть вся статистика фондового рынка, информация о стоимости ценных бумаг и прибыли компании.

При этом здесь есть несколько вариантов:

- в случае когда вложения капитала, планируются предприятием, ценные бумаги которого котируются на бирже, то по бета-коэффициенту можно судить об уровне риска рассчитываемого инвестиционного проекта;

- в обратном случае, когда капиталовложения осуществляются компанией, акции которой не котируются на биржевых площадках, то для оценки бета-коэффициента желательно использовать коэффициенты тех предприятий, в чьей сфере деятельности и находится проект.

К примеру, если организация занимается производством кабельной продукции и строит планы по созданию своей торговой сети, то здесь появляются риски, отличные от тех, которые имеют место в процессе производства оборудования. В этом случае должны применяться бета-коэффициенты предприятий, которые в данный период времени занимаются только реализацией кабельной продукции.

Таким образом, метод применения бета-коэффициентов при расчете нормы прибыли на капитал позволяет максимально точно произвести расчеты и учесть текущие риски инвестиций.

Билет 10

1. Анализ отчёта о движении денежных средств инвесторами (на примере)

Инвесторы оценивают стоимость компании не по прибыльности, а по тем денежным потокам, которые она генерирует от своего бизнеса. Анализ отчета о движении денежных средств (Cash Flow Statement) позволяет определить качество (денежное наполнение) выручки и прибыли компании.

Также в сравнении с отчетом о прибылях и убытках (Income Statement) анализ отчета о движении денежных средств помогает выявить возможные манипуляции с отчетностью, т. к. движение денег легко проверить, посмотрев притоки и оттоки средств по счетам.

· Если существенное увеличение прибыли не сопровождается столь же существенным увеличением денежного потока от операций, то это «красный флажок», требующий выяснения причин роста прибыли.

Потоки денежных средств (Cash Flows, CF) — это приток и отток денежных средств. Разница между притоком (поступлением) и оттоком (расходованием) денежных средств образует чистый денежный поток (Net Cash Flow, NCF).

В отчете о движении денежных средств чистый денежный поток отражается в итоговой строке Сhange in Сash and Сash Equivalents и может быть положительным или отрицательным (указывается в круглых скобках).

Анализ потоков денежных средств

При анализе денежного потока от операционной деятельности инвестору стоит учитывать, что денежный поток предприятия может рассчитываться:

1. Прямым (бухгалтерским) методом (селекцией бухгалтерских проводок по притоку и оттоку денежных средств).

2. Косвенным методом (на основании данных бухгалтерского баланса и отчета о прибылях и убытках).

Отчеты, подготовленные на основе указанных методов, различаются только в части расчета чистых денежных средств от операционной деятельности.

Большинство американских компаний используют косвенный метод, т. к. он позволяет установить взаимосвязь между чистой прибылью и изменениями в активах предприятия за отчетный период. Прямой метод такой взаимосвязи не раскрывает.

Анализ движения денежных средств позволяет инвестору определить:

· Из каких источников и в каком объеме компания получает денежные средства, на что их направляет.

· Достаточно ли полученной прибыли для обслуживания основной деятельности.

· Достаточно ли собственных средств компании для реинвестирования в бизнес.

· Способна ли компания платить по своим обязательствам.

Начинать оценку отчета о движении денежных средств целесообразно с сопоставления итогов по направлениям использования денежных средств по видам деятельности: операционной (основной), инвестиционной и финансовой.

Если в компании наблюдаются хронические отрицательные значения потоков по основной деятельности, при этом реализуется активная инвестиционная программа, что покрывается большими притоками по финансовой деятельности (за счет займов), то для инвестора — это повод задуматься, насколько эффективны операционная деятельность фирмы и вложения в ее бизнес.

В процессе анализа отчета о движении денежных средств инвестору важно понять причины притока и оттока денежных средств, проверив:

· В случае притока денежных средств:

o За счет чего произошел приток денежных средств? Не стал ли он следствием увеличения краткосрочных обязательств, которые потребуют оттока (погашения) в будущем?

o Не возник ли он по причине дополнительной эмиссии акций или распродажи имущества (основных средств, материальных запасов и др.)?

· В случае оттока денежных средств:

o Не произошел ли отток из-за снижения рентабельности продаж, оборачиваемости активов или роста запасов и дебиторской задолженности?

o Не было ли выплат акционерам сверх рекомендуемой нормы распределения чистой прибыли (30-40%)?

o Не возросла ли доля заемных средств и расходы на их обслуживание?

Отчет о движении денежных средств (далее — ОДДС) — это единственный отчет в финансовой отчетности, который составляется по кассовому методу, а не по методу начисления. В соответствии с кассовым методом отражаются те операции, которые в отчетном периоде были осуществлены денежными средствами (т. е. деньги либо получены, либо уплачены компанией). Такое движение денежных средств легко отследить по всем расчетным счетам и кассам предприятия. В состав ОДДС входит также движение так называемых эквивалентов денежных средств, т. е. финансовых инструментов, которые могут быть легко и без существенных потерь конвертированы в денежные средства, например ценные бумаги или векселя, активно котируемые на фондовом рынке и приобретенные компанией не в качестве инвестиции, а в рамках реализации стратегии по управлению ликвидностью.

Соответственно, ОДДС получается наиболее проверяемым отчетом, в котором практически невозможно применение профессионального суждения и махинаций менеджмента. Отсюда прямая ценность изучения такого отчета при планировании сделок по слияниям и поглощениям (М&А), частным размещениям (privateplacement), привлечению долгового финансирования в форме кредитов и займов и тому подобных инвестиционных и капитальных сделок.

Иными словами, ОДДС необходим как руководителям для контроля над денежными потоками, так и сторонним инвесторам и акционерам, которые на основании этого отчета могут делать выводы об управлении ликвидностью фирмы, о ее доходах и способности привлекать и возвращать значительные суммы денежных средств.

· О чем инвестор может узнать при анализе ОДДС

· Достаточность операционного денежного потока

Инвестор может увидеть, насколько предприятие в настоящий момент обеспечивает себя потоками денежных средств от операционной деятельности. Посуй, у предприятия в середине его развития операционная деятельность должна генерировать денежный поток, достаточный для осуществления инвестиционной деятельности и выполнения обязательств по финансовой деятельности.

Особенностью составления отчета является то, что проценты, выплачиваемые по кредитам, займам, финансовому лизингу и другому долговому финансирований! могут относиться в денежные потоки как по финансовой (возврат на сторонние инвестиции), так и по операционной деятельности (так как операционная деятельность должна обеспечивать оплату процентов по финансовой деятельности). На практике чаше встречаются отчеты о движении денежных средств, где вылив процентов показывается в составе операционной деятельности.

· Построение прогнозов на будущее и оценка бизнеса

Немаловажным вариантом использования ОДДС является построение на его основе реалистичных планов по потокам денежных средств в будущем. Такое прогнозирование является важным при принятии экономических решений по инвестированию в соответствующее предприятие. Прогнозы положительных и отрицательных денежных потоков для будущих периодов дисконтируются (т. е. приводятся к настоящему моменту), и находится так называемая ценность в использовании предприятия, или, по сути, его стоимость в соответствии с доходным подходом оценки. Такая стоимость может использоваться для тестирования активов предприятия на обесценение. Также дисконтированные будущие денежные потоки предприятия являются основанием для вынесения решения о стоимости бизнеса. Исходя из этой стоимости могут вестись переговоры о стоимости следок с капиталом компании.

Потоки денежных средств по операционной деятельности имеют непосредственное отношение к показателю EBITDA, означающему валовую доходность бизнеса, которая получается путем вычета из выручки себестоимости, административных и коммерческих расходов, но не уплачиваемых процентов, дивидендов, налогов и амортизационных начислений. Соответственно, показатель EBITDA означает валовую доходность бизнеса вне зависимости от страны, в которой бизнес находится (ее налоговой системы), вне зависимости от дивидендной политики текущих собственников, вне зависимости от структуры имеющегося финансирования (платит ли компания больше или меньше процентов по заемным средствам), а также без учета того, есть ли у компании собственные основные средства или она их привлекает, и вне зависимости от выбранных бухгалтерских сроков полезного использования (без учета амортизации).

· Пример

Расчет EBITDA по данным ОДДС:

Обратимся к ОДДС, представленному ниже, и рассчитаем на его основании показатель EBITDA. Для этого возьмем прибыль до налогообложения в сумме 1 737 829 и добавим к ней амортизацию в сумме 119 599 и процентные затраты в сумме 49 900. Таким образом, показатель равен 1 907 328. Применив мультипликатор к показателю EBITDA, определяемый по статистике проведенных сделок для отрасли, в которой работает предприятие (в данном случае мультипликатор равен 6,75), получаем оценочную стоимость бизнеса компании, равную 1 907 328 х 6,75 = 12 874 464. Можно покупать акции, проводить сделки по слияниям и поглощениям - ориентир стоимости есть.

· Оценка реальности возврата инвестированных денег

ОДДС используется в качестве индикатора того, насколько реален возврат денежных средств при принятии решения об их инвестировании, т. е. может ли предприятие без существенного ухудшения ситуации отвлечь из оборота денежные средства для погашения обязательств по возврату инвестиций.

В практике работы инвестиционных аналитиков часто используются следующие показатели «закредитованности» потенциального объекта инвестирования:

- долг/EBITDA;

- ЕВГГ/проценты;

- EBITDA/проценты.

· Рассмотрим, что представляют собой данные формулы.

Показатель Характеристика

Долг Для расчета обычно берется долг банкам на отчетную дату или долг банкам и кредиторская задолженность

EBITDA (прибыль до вычета из нее процентов, налога на прибыль, дивидендов и амортизации) Считается обычно за годовой период. EBITDA-это валовая маржа бизнеса, т. е. выручка за минусом абсолютно прямых расходов, на которую не влияет ни политика по принятию в аренду или” амортизации основных средств, ни место нахождения компании и ее налоговый режим, ни политика по выплате дивидендов. Иными словами, EBIDTA представляет собой «грубую» доходность бизнеса, некую валовую наценку над прямой себестоимостью. EBIDTA считается как валовая прибыль плюс начисленные проценты, начисленные дивиденды и амортизация. Валовая прибыль обычно берется из отчета о прибылях и убытках. Все остальное можно увидеть в ОДДС, ведь там амортизация восстанавливается (при косвенном методе) в денежном потоке от операционной деятельности, в составе так называемого блока неденежных операций. Начисленные проценты также сначала восстанавливаются в неденежных операциях, а затем фактические проценты вычитаются при расчете денежного потока от операционной деятельности. Процентные расходы можно увидеть либо в операционной деятельности, либо в финансовой деятельности. Дивиденды обычно показываются в составе финансовой деятельности. Таким образом, можно быстро сформировать показатель EBITDA, широко используемый в финансовом анализе, в определении стоимости бизнеса

EBITDA (прибыль до вычета из нее процентов, налога на прибыль)

Показатель считается за период, равный одному году. EBIT превы-шает показатель EBITDA на сумму амортизации и дивидендов. EBIT вплотную приближается к показателю прибыли до налогообложения в отчете о прибылях и убытках и превышает этот показатель только на уплачиваемые компанией процентные расходы

Проценты Проценты принимаются к расчету за тот же период, за который рассчитыаются EBITDA и EBIT, т.е. обычно за год

· Значение формул для инвестора:

— Долг/EBITDA — насколько компании хватает валовой маржи в год, чтобы покрыть задолженность перед банками, сколько необходимо лет, чтобы с ними расплатиться?

— EBIT/проценты — насколько хватает прибыли до налогообложения и уплаты процентов, чтобы заплатить проценты, насколько компания «закредитована»?

— EBITDA/ проценты — насколько хватает валовой маржи бизнеса, чтобы покрывать проценты? Насколько компания независима от банков и других кредиторов?

· Прямой и косвенный методы составления ОДДС

· Остановимся более подробно на практике составления ОДДС в части операционной деятельности прямым и косвенным методами.

Согласно МСФО 7 «Отчеты о движении денежных средств», отчет должен содержать информацию о денежных потоках компании в разрезе операционной, инвестиционной и финансовой деятельности.

Операционная деятельность — это основная деятельность компании, приносящая ей доход.

Инвестиционная деятельность — это инвестирование в приобретение новых компаний, в ценные бумаги, в основные средства, а также учет возвратов денежных средств от таких инвестиций, например в форме получаемых дивидендов, процентов, выручки от продаж основных средств.

Финансовая деятельность — это деятельность компании по формированию своего собственного и заемного капитала, а также по выплатам соответствующих сумм в форме погашения кредитов и займов, выплат дивидендов инвесторам.

Для составления отчета в части операционной деятельности МСФО 7 допускает использование двух методов: прямого и косвенного. Информацию же о денежных потоках в разрезе финансовой и инвестиционной деятельности можно представлять только прямым методом.

· Прямой метод составления отчета

· При использовании прямого метода раскрываются основные виды валовых денежных поступлений и валовых денежных платежей.

Информация об основных видах денежных поступлений и платежей может быть получена:

1) из учетных записей компании;

2) путем корректировки продаж, себестоимости продаж (доходов в виде

процентов, расходов на выплаты процентов и аналогичных расходов для финансовых учреждений) и других статей в отчете о прибылях и убытках с учетом:

- изменений в запасах и операционной кредиторской и дебиторской задолженностях в течение периода;

- других неденежных статей;

- прочих статей, ведущих к возникновению инвестиционных или финансовых денежных потоков.

Если ОДДС составляется «из учетных записей» компании, то специалисты, ответственные за формирование отчетности, анализируют учетные регистры по движению Денежных средств и классифицируют денежные потоки по видам деятельности итерационной, финансовой или инвестиционной) и по статьям движения денежных средств («Закупка товаров», «Выплата зарплаты», «Погашение кредитов» и т. д.).

Прямой метод более прост, часто практически совпадает с ОДДС, составляемымв соответствии с национальными стандартами многих стран. Основной источник информации - «расчетный счет» и «касса» (а именно денежные потоки, отражаемые по ним).

Дополнительная информация к ОДДС

Согласно МСФО 7 в примечаниях к финансовой отчетности раскрывается информация об операциях неденежного характера, оказывающих значительное влияние на инвестиционную и финансовую деятельность компании. Примерами таких операций являются эмиссия акций с целью приобретения активов, конвертация долговых обязательств в акции (трансформация долга в капитал), заключение договора аренды на значительную сумму (приобретение актива на условиях капитальнойаренды), а также товарообменные (бартерные) сделки.

2. Расчёт NPV при последовательном инвестировании финансовых ресурсов в течение нескольких лет (на примере)

Инвестирование представляет собой один из наиболее важных аспектов деятельности любой динамично развивающейся коммерческой организации, руководство которой отдаёт приоритет рентабельности с позиции долгосрочной, а не краткосрочной перспективы. Все коммерческие организации в той или иной степени связаны с инвестиционной деятельностью. Принятие инвестиционных решений осложняется различными факторами: вид инвестиции; стоимость инвестиционного проекта; множественность доступных проектов; ограниченность финансовых ресурсов, доступных для инвестирования; риск, связанный с принятием того или иного решения, и т.п..

Нередко решения должны приниматься в условиях, когда имеется несколько альтернативных или взаимно независимых проектов, т.е. возникает необходимость сделать выбор одного или нескольких проектов, основываясь на каких-то формализованных критериях. Очевидно, что таких критериев может быть несколько, а вероятность того, что какой-то один проект будет предпочтительнее других по всем по всем критериям невелика. В этом случае приходится отдавать приоритет какому-то одному критерию, устанавливать их иерархию или использовать дополнительные неформализованные методы оценки.

В условиях рыночной экономики возможностей для инвестирования довольно много. Вместе с тем любая коммерческая организация имеет ограниченную величину свободных финансовых ресурсов, доступных для инвестирования. Поэтому всегда актуальна задача оптимизации инвестиционного портфеля. В отечественной и зарубежной практике известен целый ряд формализованных методов, расчёты, с помощью которых могут служить основой для принятия решений в области инвестиционной политики. Универсального метода не существует. Тем не менее, имея некоторые оценки, полученные формализованными методами, пусть в известной степени условные, легче принимать окончательные решения.

В основе процесса принятия управленческих решений инвестиционного характера лежат оценка и сравнение объёма предполагаемых инвестиций и будущих денежных поступлений. Общая логика анализа с использованием формализованных критериев очевидна: необходимо некоторым образом сравнить величину требуемых инвестиций с прогнозируемыми доходами. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой проблемой является проблема их сопоставимости. Относиться к ней можно по-разному в зависимости от существующих объективных и субъективных условий: темпа инфляции, размера инвестиций и генерируемых поступлений, горизонта прогнозирования, уровня квалификации аналитика и т.п..

Что касается оценки притока денежных средств по годам, то основная проблема возникает в отношении последних лет реализации проекта, поскольку, чем более во времени протяжён проект, тем более неопределёнными и рискованными рассматриваются притоки денежных средств отдалённых лет. Поэтому могут выполняться несколько расчётов, в которых в отношении значений поступлений последних лет реализации проекта могут вводиться понижающие коэффициенты либо эти поступления ввиду существенной неопределённости могут вообще исключаться из анализа.

Графическое представление типового инвестиционного проекта.

В общем виде инвестиционный проект Р представляет собой следующую модель:  ,

,

где IСm – инвестиция в m -ом году (обычно m = 1);

Сk – приток (отток) денежных средств в k -ом году, k = 1, 2, …, n;

n – продолжительность проекта;

i – ставка дисконтирования.

Инвестиционные проекты, анализируемые в процессе составления бюджета капиталовложений, имеют определённую логику.

٭ С каждым инвестиционным проектом принято связывать денежный поток, элементы которого представляют собой либо чистые оттоки, либо чистые притоки денежных средств; в данном случае под чистым оттоком денежных средств в k -ом году понимается превышение текущих денежных расходов по проекту над текущими денежными поступлениями (при обратном соотношении имеет место чистый приток); иногда в анализе используется не денежный поток, а последовательность прогнозных значений чистой годовой прибыли, генерируемой проектом.

٭ Чаще всего анализ ведётся по годам, хотя это ограничение не является безусловным или обязательным, необходимо лишь помнить об увязке величин элементов денежного потока.

٭ Предполагается, что весь объём инвестиций совершается в конце года, предшествующего первому году генерируемого проектом притока денежных средств, хотя в принципе инвестиции могут делаться в течение ряда последовательных лет.

٭ Приток (отток) денежных средств имеет место в конце очередного года.

٭ Ставка дисконтирования, используемая для оценки проектов с помощью методов, основанных на дисконтированных оценках, должна соответствовать длине периода, заложенного в основу инвестиционного проекта.

Критерии, используемые в анализе инвестиционной деятельности, можно подразделить на 2 группы в зависимости от того, учитывается или нет временной параметр: 1) основанные на дисконтированных оценках; 2) основанные на учётных оценках. К 1-ой группе относятся следующие критерии: чистая приведённая стоимость, чистая наращенная стоимость, индекс рентабельности инвестиции; внутренняя норма прибыли, дисконтированный срок окупаемости инвестиции. Ко 2-ой группе относятся: срок окупаемости инвестиции, коэффициент эффективности инвестиции.

Метод расчёта чистой приведённой стоимости (NPV, net present value) основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых её в течение прогнозируемого срока. Поскольку приток денежных средств распределён во времени, он дисконтируется с помощью ставки i, устанавливаемой аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал. Например, при анализе инвестиций в производственные предприятия в качестве ставок дисконтирования используются среднеотраслевые показатели доходности предприятий аналогичного класса.

Пусть делается прогноз, что инвестиция (IC) будет генерировать в течение n лет годовые доходы в размере  . Общая накопленная величина дисконтированных доходов (PV, present value) и чистая приведённая стоимость (NPV) рассчитываются по формулам:

. Общая накопленная величина дисконтированных доходов (PV, present value) и чистая приведённая стоимость (NPV) рассчитываются по формулам:

3.  ; (9.1)

; (9.1)

4.  . (9.2)

. (9.2)

Очевидно, что если NPV > 0, то проект следует принять; NPV < 0, то проект следует отвергнуть; NPV = 0, то проект ни прибыльный, ни убыточный.

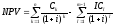

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчёта NPV модифицируется следующим образом:

5.  . (9.3)

. (9.3)

При расчёте NPV, как правило,используется постоянная ставка дисконтирования, однако при некоторых обстоятельствах, например, ожидается изменение уровня учётных ставок, могут использоваться индивидуализированные по годам значения ставки. Если в ходе имитационных расчётов приходится применять различные ставки дисконтирования, то, во-первых, формулы (9.2), (9.3) неприменимы и, во-вторых, проект, приемлемый при постоянной дисконтной ставке, может стать неприемлемым.

Показатель NPV аддитивен в пространственно-временном аспекте, т.е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющий использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

Критерий NPV основан на приведении денежного потока к началу действия проекта, т.е. в его основе заложена операция дисконтирования. Очевидно, что можно воспользоваться обратной операцией – наращением. В этом случае элементы денежного потока будут приводиться к моменту окончания проекта; соответствующий критерий получил название чистой наращенной (будущей) стоимости (net future value):

6.  . (9.4)

. (9.4)

Условия принятия проекта на основе критерия NFV такие же, как и в случае с NPV: если NFV > 0, то проект следует принять; NFV < 0, то проект следует отвергнуть; NFV = 0, то проект ни прибыльный, ни убыточный.

Критерии NPV и NFV взаимообратны:

7.  ,

,  .

.

Иными словами, эти критерии дублируют друг друга.

В условиях предыдущей задачи а) имеем:

(млн руб.);

(млн руб.);

(млн руб.).

(млн руб.).

Метод расчёта индекса рентабельности PI (profitability index) является по сути следствием метода расчёта NPV:

8.  . (9.5)

. (9.5)

Очевидно, что если PI > 1, то проект следует принять; PI < 1, то проект следует отвергнуть; PI = 1, то проект ни прибыльный, ни убыточный.

В отличие от чистой приведённой стоимости индекс рентабельности – относительный показатель; он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений; чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Поэтому критерий PI очень удобен при выборе одного проекта из нескольких альтернативных, имеющих примерно одинаковые значения NPV (в частности, если два проекта имеют одинаковые значения NPV, но разные объёмы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает большую эффективность вложений), либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV.

Величина NPV зависит от ставки дисконтирования, т.е. NPV является функцией i. Функция NPV(i) обладает рядом примечательных свойств. В частности, в случае разовой инвестиции при i = 0 имеем:

9.  ,

,

т.е. NPV (0) равна сумме всех элементов исходного денежного потока.

Функция NPV(i) является убывающей, её график пересекает ось абсцисс в некоторой точке; значение ставки i, при котором NPV(i) = 0, называется внутренней нормой прибыли (internal rate of return, IRR) (синонимы: внутренняя доходность, внутренняя окупаемость). При начислении сложных процентов по ставке IRR можно обеспечить распределённый по времени поток доходов .

Функция NPV(i) нелинейная, может иметь несколько точек пересечения с осью абсцисс. Однако, если денежный поток имеет ровно одну перемену знака, то её график пересекает ось абсцисс только в одной точке, т.е. уравнение имеет единственный положительный корень.

IRR показывает ожидаемую доходность проекта и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счёт ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

Проект принимается, если его IRR больше некоторой пороговой величины, поэтому при прочих равных условиях, как правило, большее значение IRR считается предпочтительным.

Билет 11

1. Применение метода приведённых затрат (минимума затрат) (на примере)

При использовании этого метода выбор наиболее эффективного варианта (инвестиционного проекта) осуществляется, исходя из минимума приведенных затрат. Иначе можно сказать, что из нескольких вариантов, по которым рассчитаны приведенные затраты, к внедрению принимается вариант, имеющий наименьшее значение приведенных затрат. Расчет проводится по формуле 2.7:

(2.7)

(2.7)

где  - текущие затраты по производству конкретных видов продукции в расчете на 1 год по i-му варианту, грн.;

- текущие затраты по производству конкретных видов продукции в расчете на 1 год по i-му варианту, грн.;

- норма прибыли на капитал - норматив эффективности капитальных вложений, установленный инвестором, %;

- норма прибыли на капитал - норматив эффективности капитальных вложений, установленный инвестором, %;

- капитальные вложения по i-му варианту инвестиционного проекта, грн.

- капитальные вложения по i-му варианту инвестиционного проекта, грн.

К внедрению принимается тот инвестиционный проект, у которого сумма приведенных затрат остается минимальной в расчете на год. Это, как правило, такие инвестиционные проекты, реализация которых направлена на снижение издержек производства, увеличения выпуска продукции при этом не происходит, или расчет приведенных затрат осуществляется на сопоставимый (одинаковый) выпуск продукции как для нового, так и для базового варианта.

Данный метод наиболее целесообразно внедрять при реализации инвестиционных проектов, направленных на замену изношенных фондов, совершенствование технологии изготовления продукции, внедрение новых способов организации рабочих мест и новых методов управления.

В отдельных случаях при использовании этого метода рассчитывается годовой экономический эффект от реализации наиболее эффективного инвестиционного проекта. Расчет годового экономического эффекта проводится по формуле 2.8:

(2.9)

(2.9)

где  - годовой экономический эффект от реализации инвестиционного проекта, грн.;

- годовой экономический эффект от реализации инвестиционного проекта, грн.;

,

,  - себестоимость единицы конкретного вида продукции (работ, услуг) по базовому и новому (наиболее эффективному) варианту, грн.;

- себестоимость единицы конкретного вида продукции (работ, услуг) по базовому и новому (наиболее эффективному) варианту, грн.;

,

,  - удельные капитальные вложения по базовому и новому варианту, грн.;

- удельные капитальные вложения по базовому и новому варианту, грн.;

- нормативный коэффициент эффективности капитальных вложений;

- сопоставимый объем производства одной и той же продукции в расчете на год, шт.;

- сопоставимый объем производства одной и той же продукции в расчете на год, шт.;

- снижение (экономия) себестоимости единицы продукции от реализации наиболее эффективного варианта капитальных вложений, грн.;

- снижение (экономия) себестоимости единицы продукции от реализации наиболее эффективного варианта капитальных вложений, грн.;

- увеличение (минус) или уменьшение (плюс) капитальных вложений за счет реализации инвестиционного проекта, грн.

- увеличение (минус) или уменьшение (плюс) капитальных вложений за счет реализации инвестиционного проекта, грн.

Если себестоимость конкретных видов продукции изменяется в разрезе отдельных периодов ее изготовления при использовании инвестиционных проектов, то предварительно следует рассчитать среднегодовую себестоимость единицы продукции и затем определить годовой экономический эффект или приведенные затраты.

Расчет среднегодовой себестоимости единицы продукции (Сср.) проводится по фо