Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Топ:

Основы обеспечения единства измерений: Обеспечение единства измерений - деятельность метрологических служб, направленная на достижение...

Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда...

Определение места расположения распределительного центра: Фирма реализует продукцию на рынках сбыта и имеет постоянных поставщиков в разных регионах. Увеличение объема продаж...

Интересное:

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Лечение прогрессирующих форм рака: Одним из наиболее важных достижений экспериментальной химиотерапии опухолей, начатой в 60-х и реализованной в 70-х годах, является...

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

An коэффициент приведения годовой ренты (на примере)

Чтобы определить, будет ли успешным тот или иной инвестиционный проект, финансовыми специалистами используются определенные методы оценки проектов.

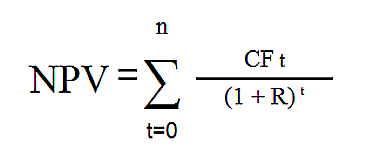

NPV — это сокращение по первым буквам фразы «N et P resent V alue» и расшифровывается это как чистая приведенная (к сегодняшнему дню) стоимость. Это метод оценки инвестиционных проектов, основанный на методологии дисконтирования денежных потоков.

Суть метода состоит в том чтобы найти разницу между инвестиционными затратами и будущими доходами, выраженную в скорректированной во времени денежной величине.

Алгоритм расчета такой:

· 1) нужно оценить денежные потоки от проекта — первоначальное вложение (отток) денежных средств и ожидаемые поступления (притоки) денежных средств в будущем

· 2) определить стоимость капитала (cost of capital) для вас — это будет ставкой дисконтирования

· 3) продисконтировать все денежные потоки (притоки и оттоки) от проекта по ставке, которую вы оценили в п.2)

· 4) Сложить. Сумма всех дисконтированных потоков и будет равна NPV проекта

Правило: если NPV больше нуля, то проект можно принять, если NPV меньше нуля, то проект стоит отвергнуть.

Логическое обоснование метода NPV очень простое.

Если NPV равно нулю, это означает, что денежные потоки от проекта достаточны, чтобы

· а) возместить инвестированный капитал и

· б) обеспечить необходимый доход на этот капитал.

Если NPV положительный, значит, проект принесет прибыль, и чем больше величина NPV, тем выгоднее/прибыльнее является данный проект.

Формула NPV — пример расчета

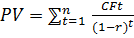

NPV=PV-IC, где

PV-приведенная стоимость денежного потока(общая сумма дисконтированного денежного дохода за период использования проекта)

IC-сумма инвестиций на начало проекта

Величину PV можно найти исходя из формулы

где

где

r-норма дисконтирования

t-год получения дохода

n-число лет реализации проекта

CFt-чистый поток платежей в периоде t

Где:

· n, t — количество временных периодов,

· CF — денежный поток (Cash Flow),

· R — стоимость капитала (ставка дисконтирования, Rate)

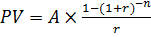

Если проект подразумевает разные платежи то

где,

где,

A-величина единовременного платежа

r-норма, ставка дисконта

t-год получения дохода

n-число лет реализации проекта

PV-приведенная стоимость денежного потока

а) Денежные потоки

Самый важный и самый трудный шаг в анализе инвестиционных проектов — это оценка всех денежных потоков, связанных с проектом. Во-первых, это величина первоначальной инвестиции (оттока средств) сегодня. Во-вторых, это величины годовых притоков и оттоков денежных средств, которые ожидаются в последующие периоды.

Сделать точный прогноз всех расходов и доходов, связанных с большим комплексным проектом, невероятно трудно.

Например, если инвестиционный проект связан с выпуском на рынок нового товара, то для расчета NPV необходимо будет сделать прогноз будущих продаж товара в штуках, и оценить цену продажи за единицу товара. Эти прогнозы основываются на оценке общего состояния экономики, эластичности спроса (зависимости уровня спроса от цены товара), потенциального эффекта от рекламы, предпочтений потребителей, а также реакции конкурентов на выход нового продукта.

Кроме того, необходимо будет сделать прогноз операционных расходов (платежей), а для этого оценить будущие цены на сырье, зарплату работников, коммунальные услуги, изменения ставок аренды, тенденции в изменении курсов валют, если какое-то сырье можно приобрести только за границей и так далее. И все эти оценки нужно сделать на несколько лет вперед.

б) Ставка дисконтирования

Ставка дисконтирования в формуле расчета NPV — это стоимость капитала (cost of capital) для инвестора. Другими словами, это ставка процента, по которой компания-инвестор может привлечь финансовые ресурсы.

В общем случае компания может получить финансирование из трех источников:

1. взять в долг (обычно у банка)

2. продать свои акции

3. использовать внутренние ресурсы (нераспределенную прибыль)

Финансовые ресурсы, которые могут быть получены из этих трех источников, имеют свою стоимость. И она разная! Наиболее понятна стоимость долговых обязательств (пункт 1 списка). Это либо процент по долгосрочным кредитам, который требуют банки, либо процент по долгосрочным облигациям, если компания может выпустить свои долговые инструменты на финансовом рынке. Оценить стоимость финансирования из двух остальных источников сложнее. Финансистами давно разработаны несколько моделей для такой оценки, среди них небезызвестный CAPM (Capital Asset Pricing Model). Но есть и другие подходы.

Стоимость капитала для компании (и, следовательно, ставка дисконтирования в формуле NPV) будет средневзвешенная величина процентных ставок их этих трех источников. В англоязычной финансовой литературе это обозначается как WACC — сокращение по первым буквам английской фразы W eighted A verage C ost of C apital, что переводится как средневзвешенная стоимость капитала.

Зависимость NPV проекта от ставки дисконтирования

Понятно, что получить абсолютно точные величины всех денежных потоков проекта и точно определить стоимость капитала, т.е. ставку дисконтирования невозможно. В этой связи интересно проанализировать зависимость NPV от этих величин. У каждого проекта она будет разная. Наиболее часто делается анализ чувствительности показателя NPV от стоимости капитала.

Где Аn- это коэффициент приведения годовой ренты.

Это Поток платежей, все члены которого положительные величины

Временные интервалы постоянны называют финансовой рентой или ануитетом.

Экономический смысл коэффициента приведения An показывает чем равна с позиции текущего момента величина ренты с регулярными равными денежными поступлениями в течение n лет с заданной процентной ставкой r.

Его можно рассчитать по формуле:

2. Использование в инвестиционном анализе при оценке рисков коэффициента вариации (на примере)

Коэффициент вариации является отношением среднеквадратического отклонения случайной величины к ее ожидаемому значению, для чего необходимо использовать следующую формулу:

σ – среднеквадратическое отклонение случайной величины;

- ожидаемое (среднее) значение случайной величины.

- ожидаемое (среднее) значение случайной величины.

Интерпретация

Коэффициент вариации является относительной мерой риска, в отличие от дисперсии и среднеквадратического отклонения, поэтому позволяет сопоставлять риск и доходность двух и более активов, которые могут существенно отличаться. Другими словами, этот показатель увязывает среднеквадратическое отклонение с ожидаемой доходностью актива, что дает возможность оценить соотношение риск/доходность в относительном выражении, что позволяет обеспечить сопоставимость полученных результатов.

Следует отметить, что когда ожидаемая доходность ценной бумаги близка к 0, то значение коэффициента вариации может быть очень большим. Поэтому незначительное изменение ожидаемой доходности ценной бумаге может приводить к значительному изменению этого показателя, что необходимо учитывать при обосновании инвестиционных решений.

Пример расчета

Финансовый аналитик должен обосновать включение в портфель дополнительной ценной бумаги, выбрав из двух ценных бумаг, историческая доходность которых за последние пять лет представлена в таблице.

Ожидаемая доходность акций Компании А составит 13,646%, а Компании Б 15,608%.

А = (14,75+7,23+15,66+18,45+12,14)/5 = 13,646%

Б = (20,33+10,85+5,22+22,41+19,23)/5 = 15,608%

При этом среднеквадратическое отклонение доходности для акций Компании А составляет 4,236%, а акций Компании Б 7,284%. (Как рассчитывается среднеквадратическое отклонение можно прочитать здесь)

В качестве показателя оценки автономного риска ценной бумаги или любого другого актива может использоваться среднеквадратическое отклонение (англ. Standard Deviation), называемое также среднеквадратичным отклонением или стандартным отклонением. В статистике этот показатель используется для оценки рассеивания случайной величины относительно ее ожидаемого значения. Для его расчета его истинного значения можно воспользоваться следующей формулой (1):

(1)

(1)

где ki – доходность ценной бумаги или актива при i -ом варианте исхода событий;

- ожидаемая доходность ценной бумаги или актива;

- ожидаемая доходность ценной бумаги или актива;

Pi – вероятность i -го варианта исхода событий.

Воспользоваться этой формулой можно только в случае, когда известен полный набор вероятностей исхода событий, что достаточно редко встречается на практике. Тем не менее рассмотрим пример расчета истинного значения среднеквадратического отклонения, если известен полный набор вероятностей.

Пример. Предположим, что на рынке существуют акции двух компаний, предполагаемая годовая доходность которых описывается следующим набором вероятностей:

Чтобы воспользоваться вышеприведенной формулой истинного значения среднеквадратического отклонения необходимо рассчитать ожидаемую доходность для каждой из ценных бумаг по следующей формуле (2):

(2)

(2)

где Pi – вероятность наступления i-го исхода событий;

ki – доходность при i-ом исходе развития событий.

Ожидаемая доходность для акций Компании А и Компании Б является одинаковой и составляет 15,17%.

Таким образом, среднеквадратическое отклонение для акций Компании А составит 7,7.

Для акций Компании Б величина среднеквадратического отклонения составит 10,66.

В этом примере акции одновременно обладают разной ожидаемой доходностью и разным уровнем риска. При этом одна из них характеризуется более высокой ожидаемой доходностью, а другая более низким уровнем риска. Чтобы сопоставить эти ценные бумаги необходимо рассчитать коэффициент вариации доходности, который для акций Компании А будет равен 0,31, а для акций Компании Б 0,47.

CVА = 4,263/13,646 = 0,31

CVБ = 7,287/15,608 = 0,47

Итак, ожидаемая доходность акций Компании Б превышает доходность акций Компании А в 1,144 раза (15,608/13,646), однако и риск инвестирования в них больше в 1,516 раза (0,47/0,31). Следовательно, акции Компании А являются более предпочтительными для включения в портфель, поскольку обладают лучшим соотношением риск/доходность.

Билет 3

1.Анализ альтернативных проектов с участием показателей PI, DPP (на примере)

При экономической оценке эффективности инвестиционного проекта с учетом фактора времени используются такие показатели:

- чистая текущая стоимость (NPV);

- дисконтированный срок окупаемости (DPP);

- индекс рентабельности (PI);

- внутренняя норма доходности (IRR).

Основное допущение при расчете показателей эффективности проекта -денежные потоки условно относятся на конец отчетного периода (постнумерандо).

Индекс рентабельности (Profitability Index, PI) – относительный показатель эффективности инвестиционного проекта, который характеризует уровень доходов на единицу затрат, то есть эффективность вложений.

|

|

|

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

© cyberpedia.su 2017-2026 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!