Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Топ:

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного хозяйства...

Генеалогическое древо Султанов Османской империи: Османские правители, вначале, будучи еще бейлербеями Анатолии, женились на дочерях византийских императоров...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов...

Интересное:

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Наиболее распространенные виды рака: Раковая опухоль — это самостоятельное новообразование, которое может возникнуть и от повышенного давления...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

Применительно к каждому из проектов или их совокупности решают задачу оценки: реализуемости проектов, т.е. возможности их осуществления с учетом ограничений технического, финансового и экономического характера; абсолютной эффективности проектов, т.е. превышения значимости достигаемых результатов над значимостью требуемых затрат (расхода ресурсов); сравнительной эффективности при сопоставлении альтернативных вариантов.

Эффективность проекта характеризуют системой показателей, отражающих соотношение затрат и результатов применительно к интересам участников проекта. В самом общем виде эффективность есть отношение результата (Р) и затрат (З) для достижения этого результата.

Э = Р: З.

Разность между результатом и затратами служит показателем эффекта.

Различают коммерческую (финансовую), бюджетную, экономическую эффективность.

Коммерческая эффективность характеризует финансовую состоятельность и инвестиционную привлекательность проекта для его непосредственных участников. Критерием привлекательности проекта служит доход, полученный на вложенный капитал, который обеспечивает не только минимальную доходность, но и покрывает риск инвестора, компенсирует изменение покупательной способности денег в течение рассматриваемого периода.

Бюджетная эффективность отражает финансовые последствия реализации проекта для местного, регионального и федерального бюджета.

Экономическая эффективность учитывает результаты и затраты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов непосредственных участников проекта и допускающие стоимостное измерение.

В процессе разработки проекта производится оценка его социальных и экономических последствий, а также затрат, связанных с социальными мероприятиями и охраной окружающей среды.

Оценивают результаты и затраты в пределах расчетного периода. Продолжительность расчетного периода принимают с учетом:

· продолжительности создания, эксплуатации и (при необходимости) ликвидации объекта;

· средневзвешенного нормативного срока службы основного технологического оборудования;

· достижения заданных характеристик прибыли (массы и (или) нормы прибыли и т.д.);

· требований инвестора.

Для оценки инвестиционных решений применяют методику ЮНИДО, в отечественной практике — разработанные на ее основе Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования. Согласно этим методикам все методы делят на упрощенные, используемые для предварительного отбора, и учитывающие стоимость денег во времени.

Простые показатели эффективности инвестиций (статические)

Период окупаемости (возврата) отражает связь между чистыми инвестициями и ежегодными поступлениями от осуществления инвестиционного решения:

Р о = TIC: CF, (11.1)

где TIC — чистые инвестиции;

CF — среднегодовая стоимость денежных поступлений от вложенного капитала (состоит из амортизации и прибыли за год).

Под чистыми инвестициями понимают разницу между первоначальными вложениями в проект и выручкой от продажи излишнего оборудования, других, ставших излишними основных средств.

Срок окупаемости проекта учитывает только первоначальные капитальные вложения в сравнении с чистой прибылью:

S o = TIC: NP, (11.2)

г де NP — средняя годовая величина чистой прибыли от вложенного капитала.

Простая норма прибыли показывает, какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала планирования:

SRR = ( NP: TIC ) × 100%. (11.3)

Учетная норма прибыли отражает эффективность инвестиций в виде процентного отношения денежных поступлений к сумме первоначальных инвестиций:

ARR = ( CF: TIC ) × 100%. (11.4)

Учетный коэффициент эффективности вычисляют делением средней ежегодной прибыли на средние инвестиционные затраты:

где СFi — потоки денежных средств с 1-го по n -й год;

n — экономический срок жизни инвестиций;

L ст — ликвидационная (остаточная) стоимость проекта.

Пример 11.1. Для приобретения нового оборудования необходимы денежные средства в размере 1000 тыс. руб. Предполагается ежегодное получение дохода после уплаты налогов в течение пяти лет в среднем в сумме 250 тыс. руб. Считаем, что хотя оборудование не будет полностью изношенным, стоимость его через пять лет будет равна стоимости металла. Затраты на оборудование будут возмещены за счет прибыли от выручки от продажи продукции в сумме 50 тыс. руб. и амортизационных отчислений в сумме 200 тыс. руб. в год.

Рассчитать показатели эффективности инвестиций.

Решение. Рассчитаем период окупаемости (возврата), лет, по формуле (11.1):

Р о = 1000: (50 + 200) = 4.

Срок окупаемости по нашему проекту согласно формуле (11.2) составит, лет: 1000: 50 = 20.

Простая норма прибыли в соответствии с формулой (11.3), %,

SRR = 50: 1000 × 100% = 5.

По формуле (11.4) учетная норма прибыли составит, % в год:

ARR = (200 + 50): 1000 = 25.

Пример 11.2. Первоначальные затраты предприятия сотавляют 100 млн руб. Денежные потоки по годам (чистая приыль и амортизация), млн руб.: 1-й год — 10, 2-й — 20, 3-й — 22, 4-й — 24, 5-й — 26, 6-й — 28, 7-й — 30. остаточная стоимость — 0 млн руб.

Определить учетный коэффициент эффективности и срок окупаемости проекта.

Решение. Рассчитаем учетный коэффициент эффективности, %, по формуле (11.5):

Срок окупаемости проекта наступит в конце пятого года.

Показатели оценки на основе дисконтирования денежных потоков (динамические)

При оценке того или иного инвестиционного решения сопоставляются осуществляемые затраты и получаемые результаты в разные моменты времени. Перед оценкой необходимо привести их в сопоставимый вид, к одному и тому же моменту времени. Таким моментом может быть дата регистрации предприятия, дата принятия решения об инвестировании.

В международной практике применяют показатели, учитывающие неравноценность осуществляемых затрат и получаемых результатов в разные периоды времени. Основной показатель из этой группы — чистая текущая стоимость (NVP), или чистый денежный дисконтированный доход, или чистая приведенная стоимость.

Чистую текущую стоимость определяют путем дисконтирования (при постоянной ставке дисконтирования или сравнения и отдельно для каждого года) разницы между годовыми оттоками и притоками денег по проекту, накапливаемыми в течение жизни проекта. Эта разница приводится к моменту времени проекта:

(11.6)

(11.6)

где СFt — денежный поток в году t;

Т — экономический срок жизни инвестиций;

— коэффициент дисконтирования;

— коэффициент дисконтирования;

r — ставка сравнения (дисконтирования) в долях единицы, определяемая на основе безрисковой доходности и риска инвестирования в данный проект.

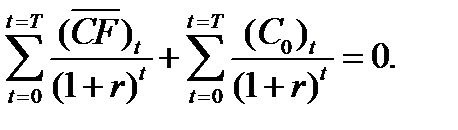

Формулу (11.6) можно модифицировать. Для этого из состава денежного потока выделяют капитальные вложения (финансируемые или из уставного капитала, либо из заемных средств):

где CFt — денежный поток в году t, считая от даты начала инвестиций, подсчитанный без первоначальных капиталовложений;

C 0 — капитальные вложения.

Таким образом, NPV можно рассматривать и как разницу между отдачей капитала и вложенным капиталом.

Чистая текущая стоимость показывает баланс между результатами и затратами, притоками и оттоками денежных средств: если NPV > 0 — проект одобряют; если NPV < 0 — проект отклоняют.

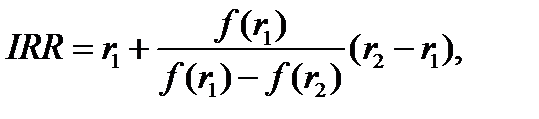

Внутренняя норма доходности, или проверочный дисконт (internal rate of return — IRR) — норма дисконта, при которой уравновешивается текущая стоимость притоков денежных средств и текущая стоимость их оттоков, образовавшихся в результате реализации инвестиционного проекта.

Если IRR для проекта больше требуемой инвестором отдачи на вложенный капитал (минимальной нормы доходности), то проект принимают, если ниже — отклоняют.

Экономический смысл показателя IRR состоит в том, что можно принимать инвестиционное решение, уровень доходности которого не ниже цены источника средств для данного проекта. Чаще всего можно увидеть сопоставление со ставкой банковского процента, если проект финансируется за счет банковского кредита.

Процедура расчета не очень сложна и определяется решением уравнения относительно ставки дисконтирования

NPVТ = 0

или

.

.

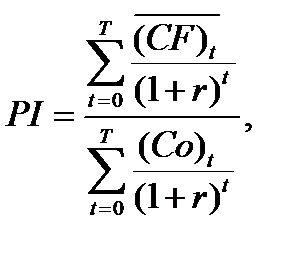

Индекс доходности, или индекс выгодности (profitability index — PI) показывает соотношение отдачи капитала и вложенного капитала. Его называют также отношением результат (выгода) — затраты.

Для реальных инвестиций, длящихся несколько лет,

,

,

где  — финансовый итог в году t, подсчитанный без первоначальной инвестиции (если они приходятся на этот год);

— финансовый итог в году t, подсчитанный без первоначальной инвестиции (если они приходятся на этот год);

(C о) t — первоначальные инвестиции в году t начиная от даты начала инвестиций.

Принимают к реализации проекты, имеющие значение PI ≥ 1.

Срок окупаемости, или период возврата инвестиций (payback period — PP), — это период, за который отдача на капитал достигает значения суммы первоначальных инвестиций. Инвестор самостоятельно устанавливает минимально допустимый срок окупаемости.

Срок окупаемости определяют без учета фактора времени (статический РР) и с его учетом (динамический РР). Наиболее точным является следующее определение срока окупаемости: срок окупаемости представляет собой теоретически необходимое время для полной компенсации инвестиций дисконтированными доходами, продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, достигнет суммы первоначальных инвестиций.

Пример 11.3. Денежные поступления по годам составляют, тыс. руб.: 0-й год — –1000, 1-й — 100, 2-й — 200, 3-й — 100, 4-й — 300, 5-й — 400, 6-й — 600.

Ставка сравнения — 12%.

Оценить инвестиционный проект по потоку платежей, используя показатели NPV, РI, дисконтированный РР, IRR.

Решение. 1. При ставке сравнения 10% чистая текущая стоимость составит, тыс. руб.:

Чистая текущая стоимость больше нуля, т.е. проект можно принять к рассмотрению.

2. Индекс выгодности (доходности) инвестиций показывает отношение отдачи и вложенного капитала, учитывает фактор времени. Для данного примера PI составляет:

Таким образом, можно сделать вывод, что проект следует принять.

3. Определим динамический срок окупаемости инвестиций. Сумма инвестиций — 1000 тыс. руб. За первые пять лет после завершения инвестиций потоки составят:

За шесть лет:

Срок возврата составляет, лет:

4. Для определения внутренней нормы доходности воспользуемся методом секущей средней:

где r 1 — значение нормы дисконтирования, при которой f (r 1) > 0;

r 2— значение нормы дисконтирования, при котором f (r 2) < 0.

Расчет дает достаточно достоверный результат, если r 1 и r 2 различаются не более чем на 1—2 процентных пункта (в абсолютном выражении).

Найдем чистую текущую стоимость при различных ставках сравнения. Исходные данные для расчета IRR представим в таблице.

| Год, t | Денежный поток за год t,  , тыс. руб. , тыс. руб.

| Расчет 1 | Расчет 2 | ||

при r =12% при r =12%

| Приведенная величина денежного потока,  , тыс. руб. , тыс. руб.

|  при

r = 20%

при

r = 20%

| Приведенная величина денежного потока,  , тыс. руб. , тыс. руб.

| ||

| –1000 | –1000 | 1,00 | –1000 | ||

| 0,893 | 89,3 | 0,833 | 83,30 | ||

| 0,797 | 159,44 | 0,694 | 133,88 | ||

| 0,712 | 71,18 | 0,579 | 57,87 | ||

| 0,636 | 190,65 | 0,482 | 144,69 | ||

| 0,567 | 226,96 | 0,402 | 160,76 | ||

| 0,507 | 303,96 | 0,335 | 200,94 | ||

| NPV расчет1 = f (r 1) = –1000 + 89,3 + 159,44 + 71,18 + 190,65 + 226,96 + 303,96 = 41,48 | NPV расчет2 = f (r 2) = –1000 + 83,30 + 133,88 + 57,87 + 144,69 + 160,76 + 200,94 = –213,53 |

Для расчета внутренней нормы доходности примем данные NPV при ставках сравнения 16 и 17%, тогда она составит, %:

.

.

Таким образом, можно сделать вывод о выгодности предложенного проекта, однако инвестору следует обратить внимание на низкую доходность данного проекта.

|

|

|

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

© cyberpedia.su 2017-2026 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!