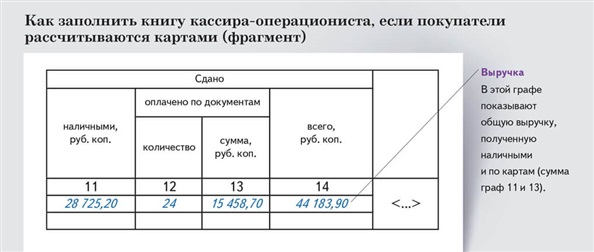

Установили терминал для приема от покупателей платежей банковскими картами. Как эти операции отражать в журнале кассира-операциониста по форме № КМ-4?

ТАТЬЯНА ИВАНОВА, бухгалтер-кассир (г. Омск)

Основанием для записи является Z-отчет, снятый с ККТ. Журнал заполняйте так:

— в графе 11 — наличная выручка;

— в графе 12 — количество банковских карт;

— в графе 13 — сумма, списанная с карт;

— в графе 14 — общая выручка за день, полученная наличными и по картам.

Образец — ниже на этой странице.

ЕЛЕНА ВДОВИНА, эксперт журнала «Главбух»

Распечатать образец

По вашим письмам

Какими проводками отразить госпошлину

Оплатили госпошлину за выписки из ЕГРЮЛ. Какие проводки сделать в бухучете?

ИРИНА ВОЛКОВА, бухгалтер (г. Барнаул)

Перечисление денег отразите проводкой:

| ДЕБЕТ 68 субсчет «Государственная пошлина» КРЕДИТ 51

уплачена госпошлина.

|

Проводка по счету затрат зависит от причин, по которым компания ее оплатила. Пошлину, уплаченную в связи с покупкой или созданием имущества до ввода в эксплуатацию, включите в его стоимость:

| ДЕБЕТ 04 (08, 10, 41) КРЕДИТ 68 субсчет «Государственная пошлина»

начислена госпошлина, связанная с приобретением или созданием имущества.

|

Возможно, вы оплатили выписки в связи с основной деятельностью. Например, чтобы проверить контрагента по новому контракту. Тогда отнесите пошлину на затраты:

| ДЕБЕТ 20 (25, 26, 44) КРЕДИТ 68 субсчет «Государственная пошлина»

начислена госпошлина, связанная с основной деятельностью.

|

Пошлину по операциям, не относящимся к основной деятельности, учтите в прочих расходах, например пошлину за регистрацию изменений в учредительные документы:

| ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 68 субсчет «Государственная пошлина»

начислена госпошлина, не связанная с основной деятельностью.

|

ВИКТОРИЯ ПЕТРОВА, эксперт журнала «Главбух»

Где получить бесплатный ответ на свой вопрос

Адрес: glavbukh.ru/forum — Форум журнала «Главбух»

Ищите ответы на свои профессиональные вопросы на форуме журнала «Главбух». В вашем распоряжении 93 000 уникальных тем и свыше миллиона сообщений. Не нашли готовый ответ — создайте новое обсуждение. На форуме ежедневно в обсуждении профессиональных бухгалтерских тем участвуют 250 человек. А всего зарегистрировано 77 000 пользователей. Присоединяйтесь!

Быстрые консультации

Об отпуске, НДФЛ, проводках, вычетах и расходах

Отпускные

Исключать ли из периода отпуска региональные праздники?

Да, исключать. В период отпуска нерабочие праздничные дни не входят. К ним относятся не только федеральные, но и региональные праздники (ст. 120 ТК РФ, письмо Роструда от 12 сентября 2013 г. № 697-6-1).

НДФЛ

Филиал компании арендует офис у физического лица — не предпринимателя. В какую инспекцию перечислять НДФЛ — по месту учета компании или филиала?

В инспекцию, где стоит на учете филиал. Ведь арендодатель заключил договор с ним, а не с головным офисом компании (письмо Минфина России от 21 апреля 2016 г. № 03-04-06/23195).

Вычеты

Организация решила использовать освобождение от НДС. Надо ли восстановить входной налог по основным средствам?

Да, надо. Это касается основных средств, которые компания будет амортизировать после того, как получит освобождение. Налог надо восстановить также по материалам, товарам, НМА (п. 8 ст. 145 НК РФ).

Инвентаризация

Компания применяет упрощенку. Нужно ли каждый год проводить инвентаризацию имущества и обязательств?

Да, нужно. Вести бухучет и проводить инвентаризацию перед составлением отчетности обязаны все компании, в том числе на упрощенке (ст. 2 и 6 Федерального закона от 6 декабря 2011 г. № 402-ФЗ, п. 27 Положения, утв. приказом Минфина России от 29 июля 1998 г. № 34н).

Расходы

Может ли компания оказать благотворительную помощь религиозной организации? Как отразить в бухучете?

Да, компании, как и физлица, вправе заниматься благотворительностью (п. 1 ст. 4 Федерального закона от 11 августа 1995 г. № 135-ФЗ «О благотворительной деятельности и благотворительных организациях»). В бухучете это прочие расходы (п. 11 ПБУ 10/99). Проводка зависит от вида помощи. Передать можно основные средства, материалы, товары, продукцию:

| ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 01 (10, 41, 43, 51)

отнесли на прочие расходы основные средства, МПЗ, деньги, переданные в качестве благотворительной помощи.

|

Недостача

Как в бухучете отразить кражу имущества, если не нашли виновных?

Как прочие расходы (п. 28 Положения, утв. приказом Минфина России от 29 июля 1998 г. № 34н):

| ДЕБЕТ 94 КРЕДИТ 01 (10, 41, 43, 50)

отражена недостача похищенного имущества;

|

| ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 94

учли в прочих расходах убыток от хищения.

|

Оплата труда

Можно ли включить в расходы компенсацию за неиспользованный отпуск, которую выплачивают при увольнении?

Да, можно. Это расходы на оплату труда (п. 8 ст. 255 НК РФ). Учесть затраты можно как на общей системе, так и на упрощенке.

Чеки

Сотрудник приложил к авансовому отчету товарный чек без номера. Можно ли признавать по нему расходы?

Да, можно. Товарный чек — первичный документ, который должен содержать обязательные реквизиты. Но порядкового номера среди них нет (ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ, ст. 2 Федерального закона от 22 мая 2003 г. № 54-ФЗ).

Декретные

Сотрудница трудилась в компании с 11 января 2016 года и теперь уходит в декрет. До этого нигде не работала. Как рассчитать пособие?

Исходя из федерального МРОТ, который действовал на первый день отпуска по беременности и родам (ч. 1.1 ст. 14 Федерального закона от 29 декабря 2006 г. № 255-ФЗ). С 1 июля 2016 года это 7500 руб.

Подразделение

Компания открывает обособленное подразделение. Сколько есть времени, чтобы сообщить об этом в инспекцию?

Месяц со дня создания подразделения (п. 2 ст. 23 НК РФ). Для этого в налоговую надо отправить сообщение по форме № С-09-3-1 (утв. приказом ФНС России от 9 июня 2011 г. № ММВ-7-6/362). Налоговики считают срок с момента, когда компания начала вести деятельность через подразделение (письмо Минфина России от 19 февраля 2016 г. № 03-02-07/1/9377).

НДС

Сотрудник приложил к авансовому отчету чек с НДС, а счета-фактуры нет. Какой проводкой отразить налог?

Вся сумма НДС по чеку будет прочим расходом компании (п. 11 ПБУ 10/99):

| ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 71

отразили расходы по авансовому отчету.

|

Инструкция по безопасной переписке