Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Топ:

Методика измерений сопротивления растеканию тока анодного заземления: Анодный заземлитель (анод) – проводник, погруженный в электролитическую среду (грунт, раствор электролита) и подключенный к положительному...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов...

Установка замедленного коксования: Чем выше температура и ниже давление, тем место разрыва углеродной цепи всё больше смещается к её концу и значительно возрастает...

Интересное:

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

| Ситуация | Когда удерживать | Пояснения |

| Компания выдает зарплату досрочно. Например, за август — 29 августа | При выдаче аванса за следующий месяц | Доход в виде зарплаты возникает у работника только в последний день месяца (п. 2 ст. 223 НК РФ). Правда, налоговики обещают не штрафовать тех, кто удержит налог досрочно |

| После аванса сотрудник заболел или ушел в отпуск и вышел на работу уже в следующем месяце | При выдаче зарплаты за месяц. Если ее не хватит, то из следующего аванса или зарплаты | Зарплаты за месяц может не хватить, чтобы удержать из нее весь НДФЛ. Ведь сотрудник мало заработал, так как был в отпуске или болел. Поэтому остаток налога надо удержать из следующих выплат |

| Сотрудник увольняется в середине месяца | В последний рабочий день. Если окончательной выплаты не хватит, чтобы удержать весь налог, то надо сообщить в инспекцию о невозможности его удержать | Такое возможно, если сотрудник перед увольнением получил аванс. Сообщить о невозможности удержать налог, рассчитанный в 2016 году, надо не позднее 1 марта 2017 года |

| Компания платит аванс в последний день текущего месяца, а зарплату — 15-го числа следующего | При выдаче аванса и зарплаты | Так как работники получают аванс в последний день месяца, у них возникает облагаемый НДФЛ доход. Поэтому с него надо удержать налог (определение Верховного суда РФ от 11 мая 2016 г. № 309-КГ16-1804) |

Источник: письмо Минфина России от 25 июля 2016 г. № 03-04-06/43479

Что изменилось

Налоговики назвали две главные ошибки в 6-НДФЛ

Главное изменение: ФНС рассказала, что компании неправильно отражают в отчете облагаемые доходы и налог.

Две частые ошибки обнаружила ФНС в расчетах 6-НДФЛ. Первая в сумме налога, вторая — в доходах.

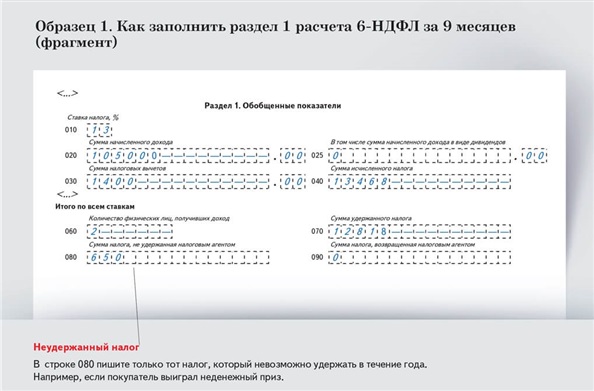

Ошибка в сумме налога. Коллеги показывают налог с переходящей зарплаты как неудержанный в строке 080. Но она предназначена только для налога, который невозможно удержать за год. Например, с неденежных подарков покупателям.

Если в расчете за полугодие вы все же записали НДФЛ с переходящей зарплаты в строку 080, уточненку подавать не обязательно. В расчете за 9 месяцев перенесите этот налог в строку 070, то есть покажите как удержанный.

Пример 1. Как отражать удержанный и неудержанный налог в 6-НДФЛ

Компания в августе подарила телевизор бывшему работнику — пенсионеру. Стоимость — 5000 руб. Других доходов он в этом году от компании не получал и не получит. НДФЛ со стоимости телевизора — 650 руб. Так как удержать налог невозможно, бухгалтер покажет его по строке 080 6-НДФЛ за 9 месяцев. А удержанный НДФЛ с доходов других физлиц внесет в строку 070. Образец.

Распечатать образец • Скачать бланк в формате Excel

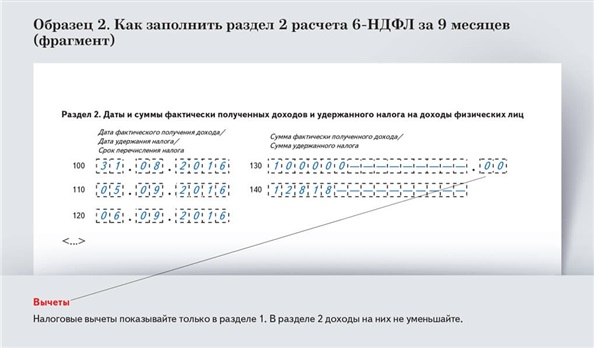

Ошибка в доходах. Коллеги пишут в строке 130 раздела 2 доходы за минусом вычетов. А надо показывать их полностью (п. 4.2 Порядка, утв. приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450). Иначе потом не сойдутся данные в 6-НДФЛ и справках 2-НДФЛ. Тогда проверяющие запросят пояснения. Есть и риск штрафа в сумме 500 руб. за недостоверные сведения (п. 1 ст. 126.1 НК РФ).

Если в расчете за полугодие доходы показали за минусом вычетов, сдайте уточненку.

Пример 2. Как отражать доходы в 6-НДФЛ

Начисленная зарплата за август — 100 000 руб. Стандартный вычет получает только один сотрудник на первого ребенка — 1400 руб. В разделе 2 расчета за 9 месяцев бухгалтер поставит в строке 130 зарплату, не уменьшая ее на вычет. В строке 140 — налог, рассчитанный с разницы между начисленным доходом и вычетом. А сумму вычета покажет по строке 030 раздела 1, как на образце.

Распечатать образец • Скачать бланк в формате Excel

Источники: письма ФНС России от 20 июня 2016 г. № БС-4 -11/10956, от 19 июля 2016 г. № БС-4 -11/12975

Что изменилось

|

|

|

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ - конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

© cyberpedia.su 2017-2025 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!