Поставщик прислал письмо, что больше не будет ставить на накладных и УПД печать, так как официально от нее отказался. Можно ли списывать расходы по такой первичке в налоговом учете и заявлять вычеты НДС?

СВЕТЛАНА ЕРСИКОВА, главный бухгалтер (г. Новосибирск)

Да, можно, если выполняется два условия:

1) условие об отказе от печати есть в уставе поставщика;

2) в договоре поставки нет оговорки о том, что печать в первичке обязательна.

С 2015 года компания вправе не использовать круглую печать, если внесла это условие в устав (Федеральный закон от 6 апреля 2015 г. № 82-ФЗ). Значит, ставить печать в первичке она также не обязана. Это касается как самостоятельно разработанных, так и унифицированных форм первичных документов (письма ФНС России от 13 января 2016 г. № СД-4-3/105, от 21 октября 2013 г. № ММВ-20-3/96). Соответственно, покупатель в такой ситуации вправе учесть расходы.

Принимать первичку без печатей опасно, только если в договоре сказано, что в ней обязательно должна быть печать. Есть риск, что налоговики в этом случае снимут расходы.

Чтобы снизить риски, запросите у контрагента выписку из устава с условием об отказе от печати и проверьте текст договора. При необходимости заключите дополнительное соглашение, исключив оговорку о том, что в первичке необходима печать.

ЮЛИЯ ВЕРЕВКИНА, эксперт журнала «Главбух»

Получите личную консультацию

Адрес: glavbukh.ru/otvet24 — Ответы на срочные вопросы по учету и налогам

Бухгалтеры интересуются: какую дату ставить в 6-НДФЛ, если срок перечисления налога выпал на нерабочий день? Ответ: следующий за выходным ближайший рабочий день. Я могу за 24 часа ответить и на более сложные вопросы про 6-НДФЛ, а также проконсультировать по любой другой рабочей ситуации. Задайте вопрос через сервис «Ответ за 24 часа».

Бухгалтеры интересуются: какую дату ставить в 6-НДФЛ, если срок перечисления налога выпал на нерабочий день? Ответ: следующий за выходным ближайший рабочий день. Я могу за 24 часа ответить и на более сложные вопросы про 6-НДФЛ, а также проконсультировать по любой другой рабочей ситуации. Задайте вопрос через сервис «Ответ за 24 часа».

АЛЛА РАВДУГИНА, эксперт «Главбуха»

Бухучет для начинающих

Счет 28: как проще всего оформить и учесть брак

Зинаида Албантова

эксперт журнала «Главбух»

1 Потери от брака уменьшают на сумму, которую удержали с виновных

А увеличивают…

2 Брак, который нельзя исправить, надо списать

Как это сделать.

3 Расходы на исправление брака включают в себестоимость

Проводки

4 Учет внешнего брака зависит от двух факторов

Это наличие резерва на гарантийный ремонт и…

E.glavbukh.ru

Все ПБУ, план счетов и методички по бухучету есть в электронном журнале «Главбух» в разделе «Правовая база».

Сегодня в рубрике «Бухучет для начинающих» поговорим о браке. Сложно найти производственную компанию, у которой нет бракованной продукции. Недаром для ее учета выделили отдельный счет. Потери от брака учитывают на счете 28 «Брак в производстве». Наша новая статья рубрики о том, какие суммы попадают на этот счет и как действовать бухгалтеру, если обнаружили брак. Как и в прошлый раз, ситуацию рассматриваем на примере блинчиков. Представьте, что они сгорели.

Прежде чем читать статью, решите задачку. В этом поможет Инструкция к Плану счетов. Правильный ответ — в конце статьи. Если у вас получился другой, не расстраивайтесь, прочитайте статью и узнайте, в чем причина.

Задачка

Как бы вы показали в бухучете бракованные блинчики

Компания выпекает блины. На производство одного блина она тратит 2 руб., в том числе:

— 0,12 руб. на муку;

— 0,27 руб. на яйцо;

— 0,26 руб. на масло;

— 1,35 руб. на зарплату пекаря.

В июне компания забраковала 50 блинов. Причиной брака стала некачественная мука, которую получили от нового поставщика.

Составьте проводки по учету брака. Проверьте свой ответ в конце статьи.

Что такое брак

В компанию, которая выпекает блины, устроился на работу неопытный пекарь. Он зазевался, и блины сгорели. Это и есть производственный брак — продукция, которая по качеству недотягивает до государственных стандартов или технических условий, которые разработала сама компания. Еще один признак бракованной продукции — ее нельзя использовать по прямому назначению.

Бракованную продукцию отражают на счете 28 «Брак в производстве». Аналитику ведут по структурным подразделениям, видам продукции, статьям расходов, причинам и виновникам брака. По дебету показывают себестоимость неисправимого брака или затраты на исправление (подробнее — в таблице ниже). По кредиту — суммы, которые уменьшают потери от брака. Разница между этими оборотами — чистые потери компании от брака.

Как вести учет брака, зависит от двух критериев:

1) можно ли устранить дефекты продукции;

2) кто и когда их обнаружил.

По первому критерию брак делят на исправимый и неисправимый. Неисправимый, или окончательный брак — это продукция, которую уже невозможно или невыгодно исправлять. Сгоревшие блины — окончательный брак, потому что дефект устранить нельзя.

По второму критерию брак делят на внутренний и внешний. Внутренний находит сам производитель до того, как продаст товар. Внешний — покупатель после того, как приобретет этот товар. Наш подгоревший блин — внутренний брак. Если бы пекарь пересолил блины, их продали, а дефект обнаружил покупатель — это был бы внешний брак.

На какие суммы увеличивают и уменьшают потери от брака

|

Потери от брака

|

| увеличивают (Дебет 28)

| уменьшают (Кредит 28)

|

| — стоимость материалов и полуфабрикатов, которые использовали, чтобы исправить брак; — стоимость услуг или работ сторонних организаций, которые исправляли брак; — оплату труда работников, которые исправляли брак;— транспортные расходы; — компенсацию покупателю расходов по исправлению брака; — долю общепроизводственных расходов.

| — стоимость забракованной продукции или ее материалов (по цене возможного использования); — сумму, которую удержат с виновного сотрудника; — убытки, которые возместили поставщики некачественных материалов.

|

Внутренний брак

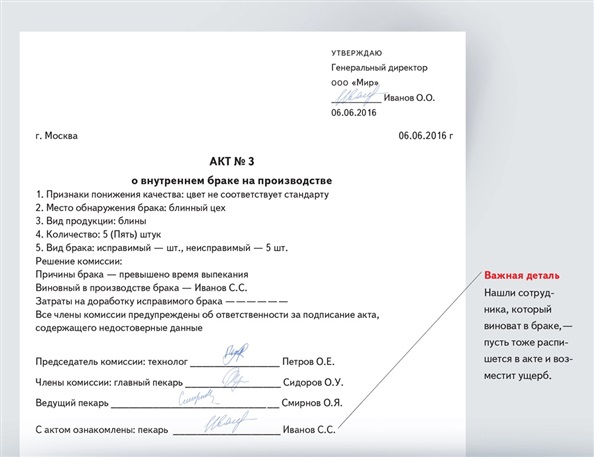

Как только обнаружили брак, нужно составить акт. На производственных предприятиях его оформляет комиссия, в которую входят контролер ОТК, мастер, бригадир, а подписывают начальник цеха, исполнитель работ. Если в браке виноват работник, он тоже расписывается в этом документе.

Форму акта можно разработать самостоятельно исходя из специфики деятельности компании. За основу можете взять наш образец.

Распечатать образец • Скачать образец в формате Word

Внутренний окончательный брак. Комиссия проанализировала дефекты и установила, что исправить бракованное изделие нельзя. Значит, нужно его списать. Для этого первым делом собирают фактические затраты на производство изделия, то есть определяют себестоимость брака. Ее переносят со счета 20 на счет 28. В этом случае себестоимость составит 0,65 руб. (0,12 + 0,27 + 0,26). Это без учета зарплаты пекаря, потому что за испорченную по его вине продукцию деньги не положены.

Если нашлись виновные в браке, с них взыскивают весь ущерб или его часть. Эта сумма уменьшает потери от брака. Поскольку в том, что блины сгорели, виноват пекарь, компания удержит с него себестоимость брака. Поэтому в нашем примере потери будут равны нулю.

При ликвидации бракованной продукции иногда остаются отходы, которые еще можно использовать. Их приходуют на счет 10.

В конце месяца определяют общую сумму потерь на счете 28 и списывают на себестоимость продукции.

Внутренний исправимый брак. Расходы на исправление брака собирают по дебету счета 28. Если удалось установить виновного, как и в первом случае, от него требуют возместить убытки. Эти суммы отражают по кредиту счета 28. Разница между дебетом и кредитом — конечные потери, которые списывают на себестоимость продукции.

Внешний брак

Учет внешнего брака похож на учет внутреннего. Но есть особенности. Бухгалтер списывает внешний брак в зависимости от двух факторов: когда его обнаружили и есть ли резерв на гарантийный ремонт.

Как правило, выявляют такой брак не в том месяце, когда изготовили продукцию, а позднее. Поэтому потери включают в себестоимость таких же изделий текущего периода. Если в текущем периоде такие изделия не выпускают, то расходы распределяют по всем видам продукции как общепроизводственные.

Если некачественные изделия продали в прошлом году, то потери от брака относят к убыткам прошлых лет:

| Дебет 91 субсчет «Прочие расходы» Кредит 28

списаны потери от брака прошлогодней продукции.

|

Для организаций, которые создают резерв на гарантийный ремонт, не важно, когда продали бракованную продукцию. Потери от брака в любом случае списывают за счет резерва:

| ДЕБЕТ 96 КРЕДИТ 28

списана сумма потерь от брака за счет резерва на гарантийный ремонт

|