Упрощенка. Логика та же, что и для налога на прибыль. Уточненку можно не подавать, если ошибка привела к переплате налога. Такие недочеты компания может исправить в текущем периоде (п. 1 ст. 54 НК РФ). Но безопаснее сдать уточненку, если за период ошибки компания с объектом «доходы минус расходы» уплатила минимальный налог. Кроме того, опасно включать в текущую декларацию забытые расходы старше трех лет. Иначе налоговики могут исключить эти расходы из расчета налога, начислить пени и оштрафовать компанию за недоимку.

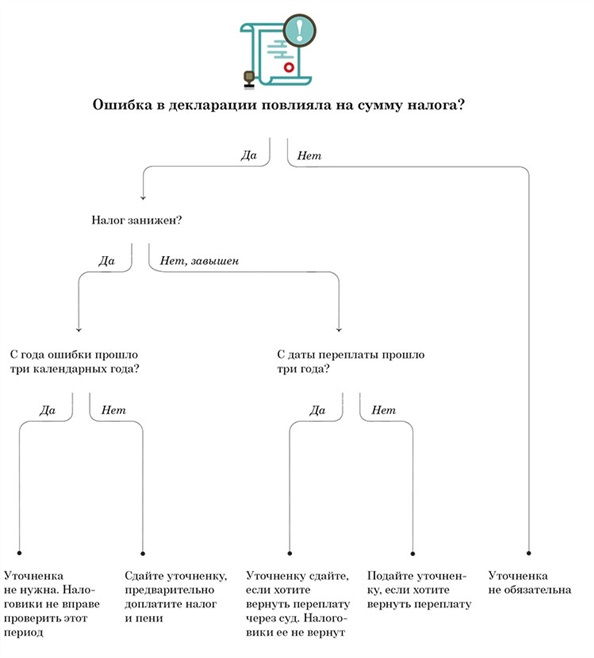

Схема 5. Когда нужна и не нужна уточненка по упрощенке

На заметку

Две причины, по которым уточненки опасны

| 1. Инспекторы проверят в уточненке все данные, а не только исправленные. Компания исправила ошибку. Но инспекторы нашли еще одну ошибку, доначислили налог и штраф. Компания пыталась доказать, что налоговики должны проверять только исправленные данные. Но Верховный суд поддержал налоговиков (определение от 5 февраля 2016 г. № 305-КГ15-18708).

| 2. По уточненке с налогом к уменьшению инспекторы запросят пояснения. Придется письменно объяснять, почему компания должна бюджету меньше, чем задекларировано и перечислено. А если такую уточненку направить через два года после срока сдачи первичной декларации, инспекторы вправе запросить подтверждающие документы (п. 3, 8.3 ст. 88 НК РФ).

|

Еще пять запутанных ситуаций с уточненкой

| Ситуация

| Нужна ли уточненка

| Как пересчитать налог

|

|

НДС

|

| Поставщик предоставил покупателю скидку за прошлый квартал

| Нет

| Поставщик составляет корректировочный счет-фактуру и регистрирует его в книге покупок за период, в котором предоставили скидку (п. 10 ст. 172 НК РФ). Покупатель восстанавливает налог на дату, когда получил корректировочный счет-фактуру или первичку на скидку (подп. 4 п. 3 ст. 170 НК РФ).

|

|

Налог на прибыль

|

| Компания включила в расходы налог на имущество и страховые взносы, а позже поняла, что переплатила их

| Нет

| Переплату включают в текущую декларацию по налогу на прибыль в качестве внереализационных доходов (письмо Минфина России от 15 октября 2015 г. № 03-03-06/4/59102).

|

|

Упрощенка

|

| Поставщик вернул покупателю предоплату

| Нет

| Поставщик уменьшает доходы текущего периода на сумму предоплаты (п. 1 ст. 346.17 НК РФ).

|

| Компания с объектом «доходы минус расходы» продала основное средство:- до того, как прошло три года с даты учета расходов, если срок полезного использования объекта не более 15 лет;- в течение 10 лет с даты покупки, если срок полезного использования свыше 15 лет

| Да

| Компания исключает из расходов стоимость основного средства и начисляет амортизацию по правилам налога на прибыль (п. 3 ст. 346.16 НК РФ). Затем компания доплачивает налог, пени и сдает уточненки за период с даты учета расходов на упрощенке.

|

|

Все налоги

|

| Налоговики выявили ошибку при проверке и отразили в акте

| Нет

| Инспекторы доначислят налог на основании решения по проверке (письмо ФНС России от 16 июля 2013 г. № АС-4-2/12705).

|

Звезда

за правильный ответ

Тест

Компания в июне 2016 года выявила неучтенные расходы за 2015 год. В декларации за 2015 год у компании прибыль, в отчетности за полугодие 2016 года — убыток. Можно ли учесть эти расходы в декларации за полугодие?

Да, можно.

Безопаснее сдать уточненку за 2015 год.

Безупречные проводки