Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Топ:

Основы обеспечения единства измерений: Обеспечение единства измерений - деятельность метрологических служб, направленная на достижение...

Оснащения врачебно-сестринской бригады.

Выпускная квалификационная работа: Основная часть ВКР, как правило, состоит из двух-трех глав, каждая из которых, в свою очередь...

Интересное:

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

Блокировка счета за 6-НДФЛ

Мы зарегистрировали компанию в конце марта и никому еще ничего не выплачивали. Я прочитала, что в такой ситуации нулевой 6-НДФЛ за I квартал подавать не обязательно. Но сейчас инспекция заблокировала нам расчетный счет. Законно ли это и как быстро решить проблему?

Оксана ГРИГОРЬЕВА, главный бухгалтер (г. Санкт-Петербург)

Инспекторы могут так поступить. Налоговый кодекс РФ разрешает им блокировать счета за несдачу 6-НДФЛ (п. 3.2 ст. 76 НК РФ). В кодексе нет оговорки, что блокировка возможна лишь за расчеты с начислениями. Другое дело, что формально компания не обязана сдавать 6-НДФЛ, если в отчетном периоде не начисляла и не платила доходов физлицам (письмо ФНС России от 4 мая 2016 г. № БС-4-11/7928). Тем не менее налоговики из опрошенных нами инспекций не раз заявляли, что ждут от компаний нулевые расчеты. Их база не определяет, по какой причине не сдали 6‑НДФЛ. Поэтому счет блокируют автоматически.

Чтобы разблокировать счет, подготовьте нулевку и сдайте ее в инспекцию. Максимум на следующий рабочий день после получения расчета налоговики обязаны вынести решение об отмене блокировки (п. 3.2 ст. 76 НК РФ). Еще один день есть у них на то, чтобы отправить решение в банк. С большинством банков налоговики обмениваются документами через интернет, поэтому решение дойдет оперативно. Банк откроет счет в течение суток после того, как получит решение инспекции.

ЛИНА ШУВАЛОВА, эксперт журнала «Главбух»

Получите личную консультацию

Адрес: glavbukh.ru/otvet24 — Ответы на ваши срочные вопросы по учету и налогам

Бухгалтеры интересуются: сдавать ли 6-НДФЛ за полугодие, если зарплату начисляли, но не выплачивали?

Ответ: да, сдавать, ведь вы признавали доход и рассчитывали с него НДФЛ.

Я могу за 24 часа ответить и на более сложные вопросы про 6-НДФЛ, а также проконсультировать по любой другой рабочей ситуации. Задайте вопрос через сервис «Ответ за 24 часа».

ИРИНА ШАТАЛОВА, эксперт «Главбуха»

Календарь Главбуха

В июле 18 отчетов и 29 платежек

| Дата | Порядок уплаты налога, сдачи отчетности, подготовки прочих документов | Как заполнить платежку, чем утверждена форма документа | |

| 4 июля |

Статистическая отчетность Предприятия, средняя численность работников в которых превышает 15 человек. Исключение — малые компании | ||

| Представляют форму № П-1 «Сведения о производстве и отгрузке товаров и услуг» за июнь 2016 г. | Форма утверждена приказом Росстата от 15 июля 2015 г. № 320. | ||

| 11 июля (перенос с 10 июля) |

Индивидуальные сведения Страхователи | ||

| Представляют в Пенсионный фонд сведения о работниках по форме СЗВ-М за июнь 2016 г. Как заполнить эту форму, как и когда ее уточнять, что учесть при сдаче. | Форма утверждена постановлением Правления ПФР от 1 февраля 2016 г. № 83п. | ||

| 14 июля |

Налог на прибыль Владельцы государственных и муниципальных ценных бумаг | ||

| Перечисляют налог с процентов по государственным и муниципальным ценным бумагам, полученным в июне 2016 г. | 18210101070011000110; ОКТМО; ТП; МС.06.2016; 0; 0. | ||

| 15 июля |

Страховые взносы Страхователи | ||

| Перечисляют взносы за июнь 2016 г.: — в Пенсионный фонд | Основной платеж: 39210202010061000160; ОКТМО; 0; 0; 0; 0. Дополнительные взносы по тарифу 1 (п. 1 ч. 1 ст. 30 Федерального закона от 28 декабря 2013 г. № 400-ФЗ): 39210202131061000160; ОКТМО; 0; 0; 0; 0. Дополнительные взносы по тарифу 2 (п. 2–18 ч. 1 ст. 30 Федерального закона от 28 декабря 2013 г. № 400-ФЗ): 39210202132061000160; ОКТМО; 0; 0; 0; 0. | ||

| — в ФФОМС | 39210202101081011160; ОКТМО; 0; 0; 0; 0. | ||

| — в ФСС | 39310202090071000160; ОКТМО; 0; 0; 0; 0. | ||

| — на травматизм | 39310202050071000160; ОКТМО; 0; 0; 0; 0. | ||

|

НДФЛ Индивидуальные предприниматели и другие лица, занимающиеся частной практикой | |||

| Перечисляют на основании налогового уведомления авансовый платеж по НДФЛ за январь–июнь 2016 г. | 18210102020011000110; ОКТМО; ТП; ПЛ.01.2016; 0; 0. | ||

| Перечисляют общую сумму налога за 2015 г. | 18210102020011000110; ОКТМО; ТП; ГД.00.2015; 0; дата подписания декларации. | ||

|

Акцизы Организации, производящие на территории России алкогольную или подакцизную спиртосодержащую продукцию. Исключения: производители вина, пива, а также напитков на основе пива, винных напитков и проч. | |||

| Перечисляют авансовый платеж за июль 2016 г. | КБК в зависимости от вида подакцизных товаров; ОКТМО; ТП; МС.07.2016; 0; 0. | ||

|

Статистическая отчетность Все предприятия, кроме малых | |||

| Представляют форму № П-4 «Сведения о численности и заработной плате работников» за июнь или за II квартал 2016 г. (если средняя численность работников не превышает 15 человек). | Форма утверждена приказом Росстата от 24 сентября 2014 г. № 580. | ||

| 18 июля | Организации, которые производят на территории России алкогольную или подакцизную спиртосодержащую продукцию. Исключения: производители вина, пива, а также напитков на основе пива, винных напитков и проч. | ||

| Представляют: - копию платежки; - копию выписки банка, которая подтверждает списание авансового платежа; - извещение об уплате аванса в четырех экземплярах, в том числе один экземпляр в электронном виде. | Форма извещения утверждена приказом ФНС России от 14 июня 2012 г. № ММВ-7-3/405. | ||

|

Производители алкогольной продукции, которые освобождены от уплаты аванса по акцизу | |||

| Представляют: - банковскую гарантию на июль 2016 г.; - извещение об освобождении от аванса по акцизу в четырех экземплярах, в том числе один в электронном виде. | Форма извещения утверждена приказом ФНС России от 14 июня 2012 г. № ММВ-7-3/405. | ||

| 20 июля |

Страховые взносы в ФСС РФ Страхователи | ||

| Представляют на бумаге расчет по форме 4-ФСС за первое полугодие 2016 г. | Форма расчета утверждена приказом ФСС РФ от 26 февраля 2015 г. № 59. | ||

| Представляют отчет об использовании взносов на страхование от несчастных случаев за первое полугодие 2016 г. | Рекомендуемая форма отчета приведена в приложении 2 к письму ФСС РФ от 2 июля 2015 г. № 02-09-11/16–10779. | ||

|

Упрощенное налоговое декларирование Налогоплательщики одного или нескольких налогов, у которых не было движения денежных средств на их счетах в банках (в кассе организации) и нет по этим налогам объектов налогообложения | |||

| Представляют по данным налогам единую (упрощенную) налоговую декларацию за первое полугодие 2016 г. | Форма упрощенной декларации утверждена приказом Минфина России от 10 июля 2007 г. № 62н. | ||

|

Операции с алкоголем Организации, которые производят, закупают и поставляют этиловый спирт, алкогольную и спиртосодержащую продукцию | |||

| Представляют декларации об объеме производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции за II квартал 2016 г. | Формы деклараций приведены в постановлении Правительства РФ от 9 августа 2012 г. № 815. | ||

|

НДС Компании на спецрежиме, которые выставляли от своего имени или получали счета-фактуры в качестве посредников (комиссионеры, агенты) | |||

| Представляют журнал учета полученных и выставленных счетов-фактур за II квартал 2016 г. По каким правилам вести и сдавать журнал. | Форма журнала утверждена постановлением Правительства РФ от 26 декабря 2011 г. № 1137. | ||

|

Вмененка Налогоплательщики | |||

| Представляют декларацию за II квартал 2016 г. | Форма декларации утверждена приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/353. | ||

|

Водный налог Налогоплательщики | |||

| Представляют декларацию за II квартал 2016 г. | Форма декларации утверждена приказом ФНС России от 9 ноября 2015 г. № ММВ-7-3/497. | ||

| Перечисляют налог за II квартал 2016 г. | 18210703000011000110; ОКТМО; ТП; КВ.02.2016; 0; 0. | ||

|

Плата за загрязнение окружающей среды Природопользователи (кроме субъектов малого или среднего предпринимательства) | |||

| Перечисляют плату за II квартал 2016 г. Какие предприятия относятся к малым. | КБК в зависимости от вида воздействия; ОКТМО; ТП; 0; 0; 0. | ||

| 25 июля |

НДС Налогоплательщики | ||

| Представляют декларацию за II квартал 2016 г. | Форма декларации утверждена приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558. | ||

| Перечисляют 1/3 налога за II квартал 2016 г. | 18210301000011000110; ОКТМО; ТП; КВ.02.2016; 0; дата подписания декларации. | ||

|

Упрощенная система налогообложения Налогоплательщики, применяющие упрощенку | |||

| Перечисляют авансовый платеж по налогу за первое полугодие 2016 г. | Налог с доходов:18210501011011000110; ОКТМО; ТП; КВ.02.2016; 0; 0. Налог с разницы между доходами и расходами:18210501021011000110; ОКТМО; ТП; КВ.02.2016; 0; 0. | ||

|

Единый сельхозналог Плательщики ЕСХН | |||

| Перечисляют авансовый платеж по налогу за первое полугодие 2016 г. | 18210503010011000110; ОКТМО; ТП; ПЛ.01.2016; 0; 0. | ||

|

Страховые взносы в ФСС РФ Страхователи | |||

| Представляют в электронном виде форму 4-ФСС за первое полугодие 2016 г. | Форма расчета утверждена приказом ФСС РФ от 26 февраля 2015 г. № 59. | ||

| Представляют отчет об использовании взносов на травматизм за первое полугодие 2016 г. | Рекомендуемая форма отчета приведена в приложении 2 к письму ФСС РФ от 2 июля 2015 г. № 02-09-11/16–10779. | ||

|

Акцизы Все плательщики акцизов. Исключение: плательщики, у которых есть свидетельство на операции с прямогонным бензином и (или) свидетельство на операции с денатурированным этиловым спиртом | |||

| Представляют декларацию по акцизам за июнь 2016 г. | Форма декларации по акцизам на табачные изделия утверждена приказом Минфина России от 14 ноября 2006 г. № 146н. Форма декларации по остальным акцизам утверждена приказом ФНС России от 12 января 2016 г. № ММВ-7-3/1. | ||

| Перечисляют акциз за июнь 2016 г. | КБК в зависимости от вида подакцизных товаров; ОКТМО; ТП; МС.06.2016; 0; дата подписания декларации. | ||

|

Налогоплательщики, у которых есть свидетельство на операции с прямогонным бензином и (или) на операции с денатуратом | |||

| Представляют декларацию за апрель 2016 г. | Форма утверждена приказом ФНС России от 12 января 2016 г. № ММВ-7-3/1. | ||

| Перечисляют акциз за апрель 2016 г. | КБК в зависимости от вида подакцизных товаров; ОКТМО; ТП; МС.04.2016; 0; дата подписания декларации. | ||

|

Вмененка Налогоплательщики | |||

| Перечисляют налог за II квартал 2016 г. | 18210502010021000110; ОКТМО; ТП; КВ.02.2016; 0; дата подписания декларации. | ||

|

Налог на добычу полезных ископаемых Недропользователи | |||

| Перечисляют налог за июнь 2016 г. | КБК в зависимости от вида полезного ископаемого; ОКТМО; ТП; МС.06.2016; 0; 0. | ||

| 28 июля |

Налог на прибыль Все налогоплательщики | ||

| Представляют налоговую декларацию за первое полугодие 2016 г. | Форма декларации утверждена приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600. | ||

| Организации, которые перечисляют ежемесячные авансовые платежи исходя из прибыли за предыдущий квартал | |||

| Перечисляют налог за II квартал 2016 г. (с учетом уплаченных в этом квартале сумм). | В федеральный бюджет: 18210101011011000110; ОКТМО; ТП; КВ.02.2016; 0; дата подписания декларации. В региональный бюджет: 18210101012021000110; ОКТМО; ТП; КВ.02.2016; 0; дата подписания декларации. | ||

| Перечисляют первый ежемесячный аванс за III квартал 2016 г. | В федеральный бюджет: 18210101011011000110; ОКТМО; ТП; МС.07.2016; 0; дата подписания декларации. В региональный бюджет: 18210101012021000110; ОКТМО; ТП; МС.07.2016; 0; дата подписания декларации. | ||

|

Организации, которые платят налог поквартально | |||

| Перечисляют налог за II квартал 2016 г. Отказаться от ежемесячных авансов по налогу вправе любая компания, у которой выручка в среднем за каждый квартал из последних четырех составила максимум 15 млн руб. (п. 3 ст. 286 НК РФ). | В федеральный бюджет: 18210101011011000110; ОКТМО; ТП; КВ.02.2016; 0; дата подписания декларации. В региональный бюджет: 18210101012021000110; ОКТМО; ТП; КВ.02.2016; 0; дата подписания декларации. | ||

|

Организации, которые исчисляют ежемесячные авансовые платежи исходя из фактически полученной прибыли | |||

| Перечисляют налог за июнь 2016 г. | В федеральный бюджет: 18210101011011000110; ОКТМО; ТП; МС.06.2016; 0; дата подписания декларации. В региональный бюджет: 18210101012021000110; ОКТМО; ТП; МС.06.2016; 0; дата подписания декларации. | ||

| Срок зависит от днязарплаты |

НДФЛ Налоговые агенты | ||

| Перечисляют налог за июнь 2016 г. не позднее дня, следующего за днем выплаты зарплаты по итогам месяца, но не ранее последнего дня месяца. А с отпускных и больничных, выплаченных в июле, — не позднее 1 августа (перенос с 31 июля). Подробнее о новых правилах уплаты НДФЛ. | 18210102010011000110; ОКТМО; ТП; МС.06.2016; 0; 0. | ||

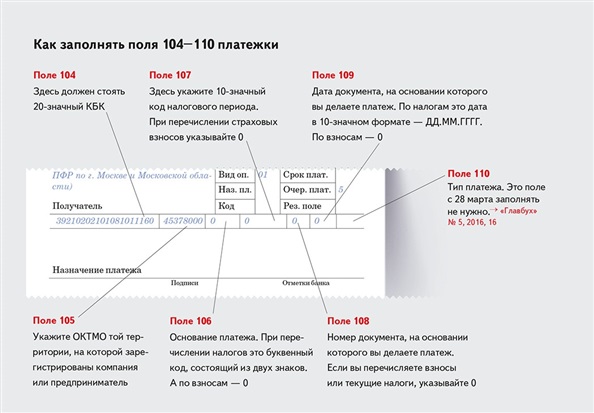

* Формы документов и реквизиты платежки указаны на момент подписания номера в печать. Реквизиты платежки в этой колонке перечислены по порядку, начиная с поля 104, заканчивая полем 110. Наглядный фрагмент.

|

|

|

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

© cyberpedia.su 2017-2026 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!