Хозяйственно-производственная деятельность на хлебокомбинате связана с потреблением сырья, материалов, топлива, энергии, с выплатой заработной платы, отчислением платежей на социальное и пенсионное страхование работников, начислением амортизации, а также рядом других необходимых затрат. Посредством процесса обращения эти затраты постоянно возмещаются из выручки предприятия от реализации продукции (работ, услуг), что обеспечивает непрерывность производственного процесса. Для подсчета суммы всех расходов их приводят к единому показателю - себестоимости. Основной резерв повышения эффективности производственного процесса, а также прибыли, которое реализует данное предприятие, заключается в экономии использования материальных, трудовых и финансовых ресурсов при изготовлении конечной продукции.

Таблица 5. Эффективность использования материальных ресурсов

| Показатели

| 2010г.

| 2011г.

| 2012г.

| 2012 к 2011 в %

|

| Прибыль на 1 руб. материальных затрат, руб.

| 0, 20

| 0,25

| 0,30

| 120,0

|

| Материалоотдача, руб.

| 2,00

| 2,32

| 2,70

| 116,4

|

| Материалоемкость, руб.

| 0,50

| 0,43

| 0,37

| 86,0

|

| Коэффициент соотношения темпов изменения объема продаж и материальных затрат

| 1,01

| 1,16

| 1,16

| 100

|

| Удельный вес материальных затрат в себестоимости продукции, %

| 0,56

| 0,49

| 0,42

| 85,7

|

| Сырьеемкость, руб.

| 0,41

| 0,33

| 0,30

| 90,9

|

| Энергоемкость, руб.

| 0,09

| 0,10

| 0,07

| 70,0

|

Из полученных данных можно заметить, что увеличился показатель прибыли на 1 руб. материальных затрат в 2012 году по сравнению с 2011 годом на 20,0%, что связано с увеличением прибыли. Материалоотдача возросла на 16,4%, материалоемкость соответственно снизилась. Величина коэффициента соотношения темпов изменения объема продаж и материальных затрат составляет 1,16, что говорит о том, что темп увеличения объема продаж продукции больше темпа роста материальных затрат. Можно заметить, что сырьеемкость снизилась на 9,1%, а энергоемкость снизилась на 30,0%.

Рациональное использование материальных ресурсов - один из важнейших факторов снижения себестоимости продукции, а следовательно, и роста прибыли и рентабельности. Следует также учитывать, что материалы, используемые при производстве продукции, оказывают непосредственное влияние и на качество производимой продукции, и на цены ее реализации.

Целью деятельности любого предприятия является получение прибыли. Прибыль является обобщающим показателем хозяйственной деятельности предприятия. Часть прибыли используется для выполнения обязательств перед бюджетом и банком. Другая часть остается в его полном распоряжении и месте со средствами на оплату труда является источником производственной деятельности предприятия. Чтобы управлять прибылью, необходимо проводить объективный системный анализ формирования, распределения и использования прибыли, так как в этом показателе находят свое отражение уровень организации производства, эффективность использования ресурсов, экономические взаимоотношения между предприятием и государством, покупателями и поставщиками.

Полученную прибыль необходимо сопоставить с производственными затратами. Для этих целей используется относительный показатель - уровень рентабельности, под которым понимается процентное отношение прибыли к сумме материальных и трудовых затрат, связанных с производством и реализацией продукции. Этот показатель характеризует окупаемость производственных затрат, а также эффективность производства и реализации отдельных видов продукции.

Показатели рентабельности необходимы для оценки экономической эффективности хозяйствования и использования ресурсов предприятия:

Чем выше рентабельность производства, тем больше возможностей осуществить научно-технический прогресс, всестороннюю интенсификацию производства, решать социальные проблемы и повышать размеры материального стимулирования работников предприятия.

В таблице 6 представлены финансовые результаты производственной деятельности предприятия, характеризующие экономическую эффективность производства продукции. Из таблицы 6 видно, что выручка от реализации продукции в 2012 году по сравнению с 2011 годом возросла на 2,39% или на 950 тыс. руб., в том числе выручка от реализации хлебобулочных изделий возросла на 2,86%, а выручка кондитерских изделий снизилась на 0,68%.

Таблица 6. Финансовые результаты производственной деятельности

| Показатели

| 2010г.

| 2011г.

| 2012г.

| 2012г. в % к 20011г.

|

| Выручка от реализации продукции, тыс. руб.:

| 35655,6

| 39786,0

| 40736,0

| 102,39

|

| в том числе: - хлебобулочных изделий

| 32052,6

| 34488,0

| 35474,0

| 102,86

|

| - кондитерских изделий

| 3603

| 5298

| 5262

| 99,32

|

| Полная себестоимость реализованной продукции, тыс. руб.

| 31818

| 35078

| 35856

| 102,22

|

| В том числе: - хлебобулочных изделий

| 28604

| 30406

| 31224

| 102,69

|

| - кондитерских изделий

| 3214

| 4672

| 4632

| 99,14

|

| Прибыль от реализации продукции, тыс. руб.

| 3838

| 4708

| 4880

| 103,65

|

| в том числе: - хлебобулочных изделий

| 3450

| 4082

| 4240

| 104,12

|

| - кондитерских изделий

| 388

| 626

| 630

| 100,64

|

| Уровень рентабельности, %

| 12,06

| 13,42

| 13,61

| На 0, 19п

|

| в том числе: - хлебобулочных изделий

| 12,06

| 13,42

| 13,61

| На 0, 19п

|

| - кондитерских изделий

| 12,07

| 13,40

| 13,60

| На 0, 20п

|

При этом полная себестоимость реализованной продукции возросла на 2,22% или на 778 тыс. руб.; прибыль увеличилась на 3,65%, причем от реализации хлебобулочных изделий возросла на 4,12%, от реализации кондитерских изделий - на 0,64%. Уровень рентабельности, как в целом, так и по хлебобулочным изделиям вырос на 0,19 пункта и составил в 2012 году 13,61%. Уровень рентабельности производства кондитерских изделий увеличился на 0,20 пункта.

Таким образом, можно сделать вывод, что среднее по своим размерам предприятие имеет стабильное положение. ОАО "Ярцевский хлебокомбинат" ежегодно имеет положительный финансовый результат, то есть прибыль, что отражает эффективность управления предприятием.

Для того чтобы улучшить свои показатели предприятию следует снизить издержки производства, обеспечивать высокое качество продукции, для чего необходимо иметь высококвалифицированных специалистов, увеличивать объем производства, используя современную технику и передовые технологии.

Одним из важнейших направлений должно стать повышение эффективности использования трудовых ресурсов, которое должно способствовать повышению производительности труда.

Определим влияние факторов на уровень рентабельности. Результаты отразим в таблице 7.

Таблица 7. Факторный анализ уровня рентабельности производства

| Вид продукции

| Прибыль от реализации, тыс. руб.

| Полная себестоимость реализованной продукции, тыс. руб.

| Уровень рентабельности, %

| Отклонение от уровня 2011 г.

|

|

| 2011 г.

| 2012г.

| 2011г.

| 2012г.

| 2011 г.

| 2012г.

| условное

| общее

| в т. ч. за счет

|

|

|

|

|

|

|

|

|

|

| при были

| себестоимости

|

| Хлебобулочные изделия

| 4082

| 4250

| 30406

| 32224

| 13,42

| 13,61

| 13,98

| 0, 19

| 0,55

| -0,37

|

| Кондитерские изделия

| 626

| 630

| 4672

| 4632

| 13,40

| 13,60

| 13,49

| 0, 20

| 0,09

| 0,12

|

| Итого

| 4708

| 4880

| 35078

| 35856

| 13,42

| 13,61

| 13,91

| 0, 19

| 0,49

| -0,30

|

Проведя факторный анализ можно сделать вывод о том, что в большей степени на увеличение уровня рентабельности повлияло изменение прибыли и в меньшей степени изменение себестоимости. Так, в целом по предприятию общее отклонение уровня рентабельности составило +0,19 пункта, из которых - +0,49 пункта за счет прибыли и - 0,3 пункта за счет себестоимости.

Важным показателем экономической эффективности промышленного производства является себестоимость продукции. В ней отражаются в обобщенном виде производительность труда, его оплата, степень использования основных средств, затраты предметов труда и другие условия производства. Снижение себестоимости продукции обеспечивает увеличение прибыли предприятия и тем самым является основным источником роста накоплений, необходимых для дальнейшего подъема экономики производства.

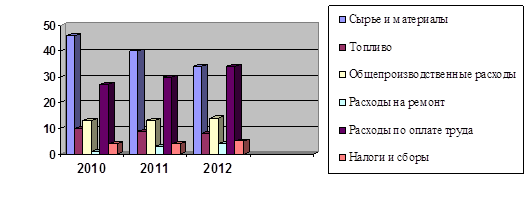

Большое значение для успешного решения этой задачи имеет анализ себестоимости продукции, выявляющий пути и резервы снижения себестоимости на предприятии. Рассмотрим структуру затрат на производство (таблица 8).

Таблица 8. Структура затрат на производство продукции.

| Наименование статей

| Затраты, тыс. руб.

| Удельный вес затрат, %

|

|

| 2010 г.

| 2011 г.

| 2012 г.

| 2010 г.

| 2011 г.

| 2012 г.

|

| Сырье, основные и вспомогательные материалы

| 14654

| 1450

| 12310

| 46,06

| 40,05

| 34,33

|

| Топливо, энергия на технологические цели

| 3196

| 3084

| 2764

| 10,04

| 8,79

| 7,71

|

| Общепроизводственные расходы без средств на оплату труда

| 4342

| 4844

| 5332

| 13,65

| 13,81

| 14,87

|

| Расходы на ремонт

| 236

| 938

| 1498

| 0,74

| 2,76

| 4,18

|

| Расходы на оплату труда

| 8050

| 10604

| 12152

| 25,30

| 30,23

| 33,89

|

| Налоги и сборы

| 1340

| 1558

| 1800

| 4,21

| 4,44

| 5,02

|

| Всего затрат

| 31818

| 35856

| 35856

| 100,00

| 100,00

| 100,00

|

Из полученных данных можно заметить, что в структуре затрат произошли некоторые изменения. Так, удельный вес затрат на сырье, основные и вспомогательные материалы в 2012 году снизился на (40,05-34,33) =5,72%. Снизился также удельный вес затрат на топливо. Увеличился в значительной степени удельный вес затрат на оплату труда на 3,66%, произошло увеличение общепроизводственных расходов, расходов на ремонт и затрат на налоги и сборы. Если рассмотреть структуру затрат в целом видно, что наибольший удельный вес занимают затраты на сырье, затраты на оплату труда и общепроизводственные расходы. Отразим изменение структуры затрат на рисунке 5.

Рисунок 5. Структура затрат на производство продукции

Снижение производственной себестоимости возможно при использовании нового оборудования, позволяющего экономить сырье и вспомогательные материалы. Большую часть в себестоимости продукции предприятия составляют затраты на сырье, поэтому одним из основных источников снижения себестоимости является экономное использование сырья и вспомогательных материалов, которое достигается в результате сокращения потерь на всех стадиях технологического процесса, снижения уровня брака.

Объемы производства и потребления хлебопродуктов обычно не сокращаются даже во время кризисов, поскольку они относятся к продукции повседневного спроса населения. Объемы производства и реализации конкретного предприятия будут зависеть от его конкурентных преимуществ, устойчивого положения на рынке, умелого и эффективного управления.

Выявлены резервы по снижению себестоимости путем рационального использования материальных, трудовых и финансовых ресурсов.

Основное внимание при этом необходимо уделить вопросам эффективности управления трудовыми ресурсами и ресурсосбережения:

внедрению ресурсосберегающих технологий и прогрессивных норм, нормативов;

организации действенного учета и контроля за использованием ресурсов;

материальному и моральному стимулированию работников за экономию ресурсов и сокращение непроизводительных расходов и потерь.