Содержание процесса управления прибылью предприятия, а также, предъявляемых к нему требования, обеспечивают формирование цели и задач.

М.В. Косолапова считает, что главной целью управления прибылью предприятия выступает обеспечение максимизации благосостояния его собственников в текущем и перспективном периодах, что позволяет обеспечивать гармонию интересов собственников с интересами государства, а также, персоналом предприятия [17, c.134].

На основании цели формулируется система основных задач.

1. Обеспечение максимального размера формируемой прибыли, которая будет соответствовать ресурсному потенциалу предприятия, а также, рыночной конъюнктуре. Реализация задачи осуществляется благодаря оптимизации состава ресурсов предприятия, а также, обеспечению их эффективного использования.

2. Обеспечение оптимальной пропорциональности между уровнем прибыли, которая формируется на предприятии и допустимым уровнем возможного риска.

3. Обеспечение высокого качества прибыли, которая формируется на предприятии. В процессе формирования прибыли каждого предприятия в первую очередь реализуются резервы роста прибыли за счет основной деятельности, а также, в процессе реального её инвестирования, которое обеспечивает основу развития предприятия на перспективу. В рамках основной (операционной) деятельности предприятия особое внимание уделяется обеспечению увеличения прибыли, основанного на расширении объема выпуска продукции, оказания услуг, а также, освоения новых перспективных направлений деятельности предприятия.

4. Обеспечение выплат требуемого уровня дохода на инвестированный капитал собственникам предприятия, который должен быть не ниже средней нормы доходности на рынке капитала, при необходимости возмещения повышенного предпринимательского риска, который связан со спецификой деятельности отдельно взятого предприятия с учётом потерь, обусловленных инфляцией.

5. Обеспечение формирования достаточного объема финансовых ресурсов за счет прибыли предприятия в соответствии с задачами его развития. Выступая основным внутренним источником формирования финансовых ресурсов предприятия, размер прибыли позволяет определить потенциальную возможность в области создания фондов производственного развития, а также, резервного и других специальных фондов, которые позволяют обеспечить развитие предприятия в будущем. Самофинансированию развития предприятия за счёт прибыли отводится основная роль [24, c.11].

6. Обеспечение постоянного возрастания рыночной стоимости предприятия. Эта задача призвана обеспечивать максимизацию благосостояния собственников в перспективном периоде. Темп возрастания рыночной стоимости в значительной степени определяется уровнем капитализации прибыли, полученной предприятием в отчетном периоде.

7. Обеспечение эффективности программ участия сотрудников в формировании прибыли, которые призваны гармонизировать интересы собственников и наемных работников, выступать эффективным стимулом трудового вклада персонала в формирование прибыли предприятия, обеспечивать необходимый уровень социальной защищённости, которую государство не в состоянии полностью обеспечить.

Процесс управления прибылью предприятия основывается на использовании конкретного механизма, в структуру которого входят следующие элементы [28, c.377]:

1. Государственное правовое и нормативное регулирование вопросов, связанных с формированием и распределением прибыли предприятия. Принятие нормативно-правовых актов, которые обеспечивают регулирование данных процессов, является одним из эффективных направлений политики, законодательные основы которой обеспечивают управление прибылью.

2. Рыночный механизм регулирования в области формирования и использования прибыли обусловлен спросом и предложением на рынке, которые формируют уровень цен на продукцию, товар, услуги, стоимость привлечённых кредитов и т.д. По мере углубления рыночных отношений роль механизма их регулирования, формирования и использования прибыли увеличивается.

3. Внутренний механизм регулирования, касающийся отдельных аспектов формирования, распределения и использования прибыли на предприятии заключается в принятии оперативных управленческих решений в рамках самого предприятия на основе регламентирования конкретных из них.

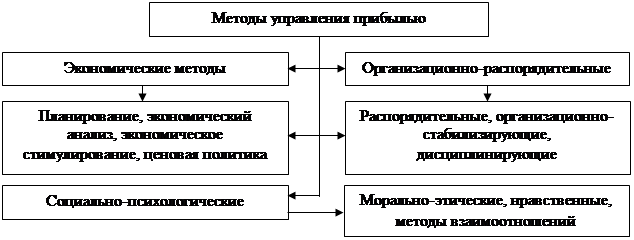

4. Система конкретных методов и приемов в области управления прибылью на предприятии представлена на рисунке 2.

Рисунок 2 - Методы управления прибылью

1. Экономические методы. Система методов: составление плана, финансовый анализ, финансовое стимулирование, ценовую политику, налоги и др. Применение данных методов обязано быть единым и целым.

Одним из главных инструментов управления прибылью является планирование, представляющее собой процедуру разработки и принятия целевых направлений количественного и качественного характера, а также установление путей эффективного их достижения. Итогом планирования выступает проект или комплекс проектов. Задачей планирования является уместное раскрытие средств и альтернатив, уменьшающих угрозу принятия неправильных решений.

Финансовый анализ представляет собой комплекс систематизированных аналитических операций, которые обладают целью принятие решений, заключений и рекомендаций финансового характера по отношению к определенному предмету.

Финансовое стимулирование представляет собой систему мер, которая использует материальные ресурсы с целью мотивации соучастников производства. Характер, формы и методы финансового стимулирования зависят от доминирующих производственных взаимоотношений сообщества.

Ценовая политика выступает необходимым элементом, задачами которого являются: формирование условий для увеличения доходности производства, повышения объемов продукции [6, c.198].

Налоговая политика выступает одним из главных механизмом, гарантирующим наличие его самого, регулирующим экономические процессы. Необдуманная налоговая политика способна за относительно небольшой период времени нейтрализовать реально функционирующую экономическую деятельность.

2. Организационно-распорядительные методы управления прибылью предприятия основаны на правах и ответственности людей. Подразумевают применение руководителем власти, обязанность подчиненных. Методы содержат способы влияния субъекта управления на его предмет с помощью силы и авторитета власти - указов, законов, распоряжений, указов, постановлений, инструкций и т.д. Они определяют прямые обязанности, полномочия, а также ответственность любого управляющего и исполнителя, любого звена и уровня управления. Методы обеспечивают личную ответственность сотрудников аппарата управления за выполнение приказов вышестоящих органов власти. Методы можно систематизировать по тенденциям влияния, при этом рычагами влияния являются регламенты, нормы, указания, директивные требования, ответственность и компетенция, приказы, постановления.

Можно выделить следующие категории организационно-распорядительных методов: распорядительные; организационно-стабилизирующие; дисциплинирующие.

Методы применяются комплексно и непосредственно взаимосвязаны друг с другом. Распорядительные и дисциплинирующие методы управления прибылью функционируют вместе с организационно-стабилизирующими, обеспечивая регулирование, нормирование и инструктирование.

3. Социально-психологические методы управления прибылью предприятия основаны на создании и формировании общественного мнения сравнительно моральных ценностей. Предметами управления с содействием социально-психологических методов считаются [14, c.46]:

- индивидуальные данные сотрудников, психические и психофизиологические характерные черты;

- способы организации труда и рабочих мест;

- система выбора, расстановки и подготовки сотрудников;

- информативное обеспечение и его применение;

- система стимулирования сотрудников;

- нравственно-психологический климат в коллективе;

- общественно-бытовые условия сотрудников.

Использование социально-психологических методов подразумевает оценку социально-психологического микроклимата в коллективе и его значимость в создании отдельных сотрудников. Она исполняется с применением психологических тестов, наблюдений, анкетирования и т.д.; исследование событий по формированию социально-психологических взаимоотношений в коллективе до требуемого уровня с помощью учебы, психологических тренингов.

Процесс управления прибылью предприятия основан на полученных результатах анализа эффективности деятельности предприятия с использованием системы показателей рентабельности.

Существенное значение отведено анализу прибыли, который позволяет сформировать актуальную и полную информацию с целью разработки оптимальных управленческих решений и мероприятий, направленных на повышение прибыли и эффективности деятельности предприятия.

В практике финансового анализа прибыли сегодня имеют место следующие методы, представленные в таблице 1 [27, c.733].

Таблица 1 – Основные методы анализа прибыли предприятия

| Вид анализа

| Пояснение

|

| Горизонтальный (временной) анализ

| Заключается в сравнении каждой позиции финансовой отчетности с предыдущим периодом

|

| Вертикальный (структурный) анализ

| Заключается в определении структуры итоговых финансовых показателей с определением уровня воздействия каждой позиции финансовой отчетности на результат в общем

|

| Трендовый анализ

| Представляет собой сравнительный анализ каждой позиции финансовой отчетности с рядом предшествующих периодов, а также, определение трендов, представляющих собой основные тенденции динамики показателя, которые очищены от случайных влияний, а также, индивидуальных особенностей отдельно взятых периодов

|

| Анализ относительных показателей

| Заключается в расчете отношений данных финансовой отчетности, а также, определении взаимосвязей показателей

|

| Сравнительный (пространственный) анализ

| Заключается во внутрихозяйственном сравнении отдельных показателей предприятия, дочерних компаний, структурных подразделений, и межхозяйственном сравнении показателей данного предприятия с показателями конкурентов, а также, со среднеотраслевыми общеэкономическими показателями

|

| Факторный анализ

| Заключается в анализе влияния отдельных факторов (причин) на результативный показатель деятельности предприятия с помощью детерминированных или стохастических приемов исследования, где используется факторный анализ

|

Ю.Н. Оськина и Е.А. Баева отмеча.т, что наиболее часто при осуществлении анализа формирования и распределения прибыли применяется статистический или бухгалтерский метод [23, c.126].

Кроме того, в последнее время широко распространено определение экономической прибыли хозяйствующего субъекта, а также, проведение факторного анализа показателей прибыли и рентабельности деятельности предприятия, которые основаны на применении экономико-математических методов.

Обеспечение качественного и эффективного управления прибылью на предприятии формирует ряд требований среди которых основными выступают:

1. Интегрированный характер управления, связывающий формирование прибыли с общей системой управления предприятием. Это обусловлено прямым или косвенным влиянием на прибыль предприятия, что осуществляется благодаря взаимосвязи производственного, инвестиционного, финансового менеджмента и других видов функционального менеджмента.

2. Комплексный характер формирования управленческих решений обусловлен тем, что формирование и использование прибыли предприятия взаимосвязаны, оказывают прямое или косвенное воздействие на конечные результаты управления прибылью. Следует отметить, что указанное воздействие может иметь противоречивый характер. Так, например, финансовые вложения, способные привести высокую прибыль, могут вызвать дефицит финансовых ресурсов, которые обеспечивают производственную деятельность предприятия, и как следствие, существенным образом уменьшить размер операционной прибыли. В связи с этим, управление прибылью предприятия должно рассматриваться в качестве комплексной системы действий, обеспечивающей разработку управленческих решений, которые являются взаимозависимыми и способными внести вклад в результативность формирования и использования прибыли предприятия в целом.

3. Высокий динамизм управления. Следует отметить, что даже эффективные управленческие решения, принятые в области формирования и использования прибыли предприятия, которые были разработаны и реализованы на данном предприятии в предшествующем периоде, не всегда можно использовать повторно на следующих этапах осуществления его финансово-хозяйственной деятельности, что обусловлено динамикой факторов внешней среды. Кроме того, следует отметить, что и внутренние условия предприятия изменяются во времени, что обусловлено разными стадиям жизненного цикла. В связи с этим системе управления прибылью требуется высокий динамизм, который будет учитывать изменение факторов не только внешней среды, но и ресурсного потенциала предприятия, форм его организации и управления, финансового состояния, а также, других параметров его функционирования.

4. Наличие разных подходов к разработке управленческих решений в области управления прибылью. Реализация данного требования заключается в подготовке каждого управленческого решения с учётом альтернативных возможностей действий, основанных на системе критериев, которые способны определить политику управления прибылью предприятия. Данные критерии устанавливаются непосредственно предприятием.

5. Ориентированность на стратегические цели развития предприятия. Независимо от прибыльности управленческих решений в текущем периоде, их проекты следует отклонять в случае, если они не соответствуют миссии предприятия, а также, стратегическим направлениям развития предприятия, что подрывает его экономическую базу формирования прибыли в предстоящем периоде на высоком уровне.