Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Топ:

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного...

Оснащения врачебно-сестринской бригады.

Когда производится ограждение поезда, остановившегося на перегоне: Во всех случаях немедленно должно быть ограждено место препятствия для движения поездов на смежном пути двухпутного...

Интересное:

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Прибыль организации выступает основным источником её финансовых ресурсов, оценочным показателем финансово-хозяйственной деятельности, определяемым в стоимостной форме. В современной литературе можно встретить разные подходы к определению данного понятия, что доказывает дискуссионность данного вопроса.

А.В. Омельченко предлагает рассматривать прибыль в качестве конечного финансового результата деятельности предприятия за конкретный период времени [22, с.538].

По словам А.А. Сверловой, прибыль является положительной разницей между доходами (выручкой от реализации продукции) и затратами на данное производство [25, c.1].

Интересно мнение В.Р. Веснинf, которая считает прибыль количеством полученной выгоды, представленной в виде материальных благ или денежных активов после вычета затрат, которые были связаны с финансово-хозяйственною деятельностью предприятия, его производством и доставкой [10, c.54].

Главным источником происхождения прибыли является предпринимательская деятельность, смысл которой заключается в получение прибыли. Сущность прибыли носит двойственный характер:

- в одних случаях прибыль представляет собой действительный стимул для предпринимательской деятельности;

- в других - сущность прибыли эксплуатационная и заключается в возможности предпринимателя присваивать результаты чужого труда на основе частной собственности на средства производства и капитал.

Перечислим основные признаки, определяющие роль прибыли:

- прибыль является показателем оценки эффективности деятельности предприятия, её финансовым результатом на базе показателей рентабельности, в виде отношения прибыли к выручке, себестоимости, активам или собственным средствам;

|

|

- прибыль выступает главным источником собственных средств каждого предприятия, необходимых для осуществления текущей деятельности (чистые активы) и дальнейшего развития производства (инвестиции);

- прибыль выступает основным источником решения проблем в части увеличения рыночной стоимости имущества предприятия, что требует непрерывного увеличения собственных средств;

- прибыль является важным источником обеспечения общегосударственных потребностей, так как налог на прибыль выступает одним из базовых налогов государственной налоговой системы.

Значение прибыли определяется её функциями [33, c.16]:

- оценочной функцией, заключающейся в отражении конечного результата, характеризующего экономический эффект деятельности предприятия;

- стимулирующей функцией, заключающейся в использовании прибыли для финансирования производственной деятельности, материального поощрения работников и др.;

- фискальной функцией, заключающейся в отчислениях в бюджет государства и внебюджетные фонды.

Таким образом, прибыль является одним из основных финансовых показателей плана и оценки хозяйственной деятельности предприятия. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности и является показателем, наиболее полно отражающим эффективность производства, объем и качество производства, производительности труда, уровня себестоимости.

В соответствии с Приказом Министерства финансов Российской Федерации от 06.07.1999 г № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» 4/99) (ред. от 29.01.2018 г) [3], была введена бухгалтерская отчетность предприятий, в том числе форма № 2 «Отчет о прибылях и убытках», которая сегодня устарела.

Федеральный закон от 06.12.2011 г № 402-ФЗ «О бухгалтерском учете» (ред. от 26.07.2019 г) [1] ввёл в силу обновленную версию, согласно которой были внесены изменения и поправки, свидетельствующие о стремлении к совершенствованию законодательной базы в целом и сближению ее к мировым стандартам. Так, в ст.14 «Состав бухгалтерской (финансовой) отчетности» были внесены изменения, указывающие на новое название формы №2 «Отчет о финансовых результатах». В этой форме представлены различные виды прибыли, используемые в настоящее время.

|

|

Новый вариант формы вводится Приказом Минфина России от 02.07.2010 г № 66н (ред. от 06.03.2018 г) «О формах бухгалтерской отчетности организаций» [2].

Рассмотрим классификацию прибыли.

1. В зависимости от объема издержек различают:

- бухгалтерскую прибыль, представляющую собой разницу между доходами от продаж и расходами, которые были связаны с текущими издержками;

- экономическую (чистую) прибыль, представляющую собой сумму, получаемую в результате вычета из бухгалтерской прибыли дополнительных расходов, к которым относятся некомпенсированные собственные траты, не учтенные в себестоимости продукции, дополнительные премиальные персоналу и т.д.

2. В зависимости от значения конечного результата различают:

- нормативную прибыль, минимальный размер которой позволяет предприятию выжить в условиях рынка и обеспечить себе финансовую устойчивость;

- максимально возможную или минимально допустимую прибыль;

- недополученную прибыль, представляющую собой доходы предприятия, не полученные ввиду нерационального использования собственных ресурсов;

- прибыль с отрицательным результатом (убыток), представляющую собой выраженные в денежной форме потери денежных ресурсов, сформированные в результате превышения расходов над доходами.

3. В зависимости от характера существует:

- прибыль, которая облагается налогом,

- прибыль, которая не облагается налогом.

4. В соответствии с видами осуществляемой деятельности:

- прибыль, полученная от финансовой деятельности, (является эффектом, полученным от привлечения капитала в другие источники);

- прибыль, полученная от производственной деятельности (является результатом производственной и сбытовой деятельности);

- прибыль, полученная от инвестиционной деятельности (является доходами от инвестиционной деятельности предприятия).

5. В зависимости от метода расчета различают [13, c.276]:

- валовую прибыль, представляющую собой разницу между выручкой и себестоимостью реализованной продукции / услуги;

|

|

- чистую прибыль, представляющую собой часть балансовой прибыли предприятия, которая остаётся в его распоряжении после уплаты налогов, сборов, отчислений и иных обязательных платежей;

- маржинальную прибыль, представляющую собой разницу между выручкой от реализации продукции / услуг и переменными затратами.

6. В зависимости от характера инфляционной «очистки» различают:

- номинальную прибыль, представляющую собой прибыль, обозначенную в финансовой отчетности балансовой прибылью;

- реальную прибыль, представляющую собой номинальную прибыль, индексированную с учетом инфляции, отражающую истинную покупательскую способность предприятия.

7. В зависимости от критерия временного периода формирования различают прибыль: прошлых лет; отчетного периода (нераспределенную прибыль); планового периода (планируемую прибыль).

8. В зависимости от характера использования различают:

- капитализированную прибыль, отправленную на финансирование прироста активов предприятия, а также, расширение производства;

- потребленную прибыль (распределенную), расходуемую на выплаты собственникам (акционерам), персоналу и социальные программы предприятия.

Сегодня прибыль принято классифицировать на [18, c.15]:

- валовую прибыль, представляющую собой разницу между разницу между выручкой и себестоимостью сбытой продукции или услуги;

- прибыль (убыток) от продаж, представляющую собой разницу между валовой прибылью и суммой управленческих и коммерческих расходов;

- прибыль (убыток) до налогообложения, представляющую собой прибыль от продаж с учетом прочих доходов и прочих расходов;

- прибыль (убыток) от обычной деятельности, представляющую собой разницу между прибылью до налогообложения и суммой налога на прибыль с аналогичными обязательными платежами (штрафными санкциями, подлежащими уплате в бюджет и внебюджетные фонды);

- чистую прибыль (нераспределённую прибыль (убыток) отчётного периода), представляющую собой прибыль от обычной деятельности с учетом чрезвычайных доходов и расходов.

Рассмотренный перечень классификационных признаков прибыли не отражает многообразия видов, используемых в научной терминологии и практике, но позволяет проводить анализ финансовых результатов.

|

|

Основными источниками получения прибыли можно назвать: основную деятельность (торговую или производственную); выпуск и реализацию уникальной продукции / услуг; инвестиционную деятельность предприятия; дополнительные услуги.

Распределение прибыли представляет собой определение нормативов использования чистой прибыли на различные цели по результатам отчетного периода (создание специальных фондов и резервов, увеличение капитала, выплата дивидендов участникам, а также, расчеты с кредиторами и другое).

|

|  | ||

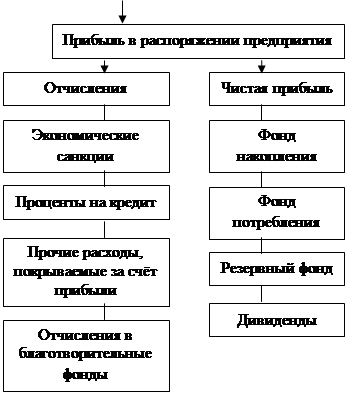

Рисунок 1 - Распределение прибыли на предприятии

Порядок распределения и использования прибыли предприятия устанавливается уставом, который позволяет руководству четко представлять источники ресурсов, необходимых для осуществления деятельности, а также, необходимые сферы деятельности, требующие вложения капитала.

|

|

|

Адаптации растений и животных к жизни в горах: Большое значение для жизни организмов в горах имеют степень расчленения, крутизна и экспозиционные различия склонов...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!