В странах с переходной экономикой кредитование с открытием кредитной линии набирает все большую популярность. В подавляющем большинстве банков стран с переходной экономикой, активно предоставляющих кредиты субъектам экономики, можно встретить данную форму кредитования. Как показывают исследования, в отдельных банках доля кредита по укрупненному объекту в пределах кредитной линии в совокупном кредитном портфеле достигала 65 % и более [21, с. 87].

В Республике Беларусь порядок открытия кредитной линии определяется Постановлением Правления Национального банка Республики Беларусь от 29.03.2018 № 149 «Об утверждении Инструкции о порядке предоставления денежных средств в форме кредита и их возврата (погашения)». В Инструкции № 149 кредитная линия определяется как обязательство банка по предоставлению кредитополучателю кредита в течение определенного срока в пределах установленного максимального размера (лимита) кредита и (или) с соблюдением предельного размера единовременной задолженности по нему [58]. Кредитование юридических лиц осуществляется с учетом особенностей, определенных международным договором (соглашением), межбанковским кредитным договором, индивидуальным кредитным соглашением, а также законодательством. Овердрафтное кредитование осуществляется с установлением лимита овердрафта и срока возврата (погашения) кредита. При овердрафтном кредитовании заключается договор, содержащий условия договора текущего (расчетного) банковского счета, корреспондентского счета и кредитного договора [34].

В Республике Беларусь сохраняется положительная динамика роста банковских кредитов, предоставляемых реальному сектору экономики (Таблица 2.3, Приложение А). Из приведенных данных видна тенденция роста сумм выданных кредитов субъектам хозяйствования в период 2015-2018 гг. Причем, тенденция роста достигнута как за счет роста краткосрочных кредитов, так и долгосрочных, на протяжении всего рассматриваемого периода.

Таблица 2.3 — Динамика выдачи кредитов реальному сектору экономики банками Республики Беларусь в национальной и иностранной валютах (без учета данных по банкам, находящимся в стадии ликвидации)

| Показатель

| 2015 г.

| 2016 г.

| 2017 г.

| 2018 г.

| Структура, %

|

| 2015 г.

| 2016 г.

| 2017 г.

| 2018 г.

|

| Выдано кредитов, млн руб., из них

| 38 309,3

| 45 100,1

| 63 291,9

| 77 948,3

| 100,0

| 100,0

| 100,0

| 100,0

|

| краткосрочные

| 29 454,4

| 35 603,2

| 46 044,0

| 56 105,9

| 77,0

| 79,0

| 72,7

| 72,0

|

| долгосрочные

| 8 854,8

| 9 496,9

| 17 247,9

| 21 842,3

| 23,0

| 21,0

| 27,3

| 28,0

|

Примечание — Источник: [45, с. 110].

Также следует отметить, что темп прироста краткосрочных кредитов, выданных субъектам хозяйствования, за рассматриваемый период ежегодно составляет более 20 % (темп роста выданных краткосрочных кредитов в 2017 г. составил 29,3 %, в 2018 г. — 121,9 %). Темпы прироста сумм долгосрочных кредитов сферы корпоративного кредитования в 2016 г. составляют 7 %, а в 2017 г. — резкий скачок на 81,6 % по сравнению с предыдущим годом. В 2018 г. темп роста долгосрочных кредитов составил 126,6 %.

Несмотря на тенденцию роста сумм выданных кредитов субъектам хозяйствования структура данных кредитов в период 2015-2018 гг. остается неизменной: преобладание краткосрочных кредитов над долгосрочными (более 75 %) за период 2015-2016 г. с некоторым снижением в 2017-2018 гг. (до 72,0 %).

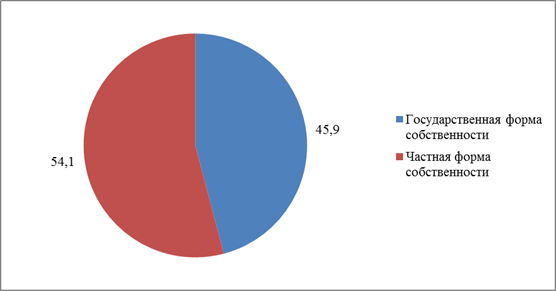

Далее рассмотрим более подробно структуру краткосрочного кредитования. В 2017 г. из 46 044,0 млн руб. выданных краткосрочных кредитов, 24 046,9 млн руб. (52,2 %) было выдано юридическим лицам государственной формы собственности и 21 997,1 млн руб. (47,7 %) — юридическим лицам частной формы собственности. В 2018 г. из 56 105,9 млн руб. выданных краткосрочных кредитов, 25 774,1 млн руб. (45,9 %) было выдано юридическим лицам государственной формы собственности и 30 331,8 млн руб. (54,1 %) — юридическим лицам частной формы собственности (Рисунок 2.2). Таким образом, в 2018 г. отмечается рост краткосрочного кредитования юридических лиц частной формы собственности.

Рисунок 2.2 — Структура краткосрочного кредитования юридических лиц по форме собственности в 2018 г., %

Примечание — Источник: собственная разработка на основе [45, с. 110].

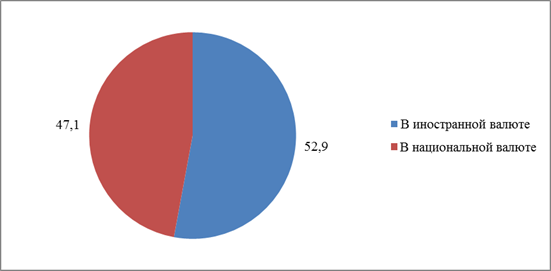

Анализ структуры выданных кредитов субъектам хозяйствования в разрезе национальной и иностранной валюты, рисунок 2.3 показывает, что за период 2017-2018 гг. наибольший удельный вес с тенденцией снижения доли в общем объеме занимают кредиты, выданные в иностранной валюте.

Рисунок 2.3 — Структура краткосрочного кредитования юридических лиц в разрезе иностранной и национальной валюты в 2018 г., %

Примечание — Источник: собственная разработка на основе [45, с. 111].

Можно отметить незначительный рост доли кредитов в национальной валюте. В 2017 г. из 46 044,0 млн руб. выданных краткосрочных кредитов, 20 418,6 млн руб. (44,3 %) было выдано в национальной валюте и 25 625,4 млн руб. (55,7 %) — в иностранной валюте. В 2018 г. из 56 105,9 млн руб. выданных краткосрочных кредитов, 26 428,0 млн руб. (47,1 %) было в национальной валюте и 29 677,9 млн руб. (52,9 %) — в иностранной валюте. Таким образом, в 2018 г. отмечается снижение спроса на кредиты в иностранной валюте со стороны субъектов хозяйствования.

Объемы краткосрочного кредитования по видам экономической деятельности представлены в таблице 2.4, Приложении Б.

Таблица 2.4 — Объемы краткосрочного кредитования по видам экономической деятельности за 2017-2018 гг., млн руб.

| Вид деятельности

| 2017 г.

| 2018 г.

|

| Сельское, лесное и рыбное хозяйство

| 641,6

| 950,2

|

| Горнодобывающая промышленность

| 137,1

| 577,5

|

| Обрабатывающая промышленность

| 19 845,8

| 25 381,9

|

| Снабжение электроэнергией, газом, паром, горячей водой и кондиционированным воздухом

| 2 758,1

| 2 141,1

|

| Водоснабжение; сбор, обработка и удаление отходов, деятельность по ликвидации загрязнений

| 48,6

| 73,5

|

| Строительство

| 1 504,4

| 2 005,5

|

| Оптовая и розничная торговля;

ремонт автомобилей и мотоциклов

| 15 066,1

| 20 580,8

|

| Транспортная деятельность, складирование, почтовая и курьерская деятельность

| 574,1

| 819,2

|

| Операции с недвижимым имуществом

| 100,9

| 145,4

|

| Другие виды экономической деятельности

| 3 963,5

| 1 463,0

|

Примечание — Источник: [45, с. 125].

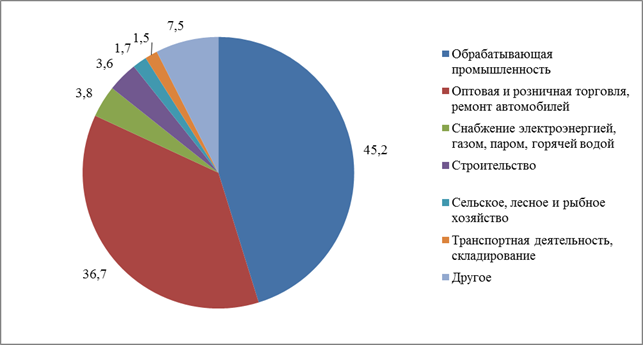

На рисунке 2.4 отражена структура краткосрочного кредитования по видам экономической деятельности. Наибольший удельный вес краткосрочного кредитования в 2018 г. проходился на обрабатывающую промышленность (45,2 % или 25 381,9 млн руб.), оптовую и розничную торговлю, ремонт автомобилей и мотоциклов (36,7 % или 20 580,8 млн руб.). Далее идут снабжение электроэнергией, газом, паром, горячей водой и кондиционированным воздухом (3,8 %) и строительство (3,6%).

Рисунок 2.4 — Структура краткосрочного кредитования по видам экономической деятельности в 2018 г., %

Примечание — Источник: собственная разработка на основе [45, с. 125].

Объемы краткосрочного кредитования путем открытия кредитной линии юридическим лицам по срокам предоставления кредитов представлены в таблице 2.5.

Таблица 2.5 — Объемы и структура краткосрочного кредитования путем открытия кредитной линии юридическим лицам по срокам предоставления кредита за 2017-2018 гг.

|

| 2017 г.

| 2018 г.

|

| сумма, млн руб.

| %

| сумма, млн руб.

| %

|

| 1

| 2

| 3

| 4

| 5

|

| В национальной валюте

|

| До 1 месяца

| 1 289,1

| 7,9

| 937,4

| 5,4

|

| 1-3 месяца

| 4 759,9

| 29,1

| 5 439,8

| 31,2

|

| 3-6 месяца

| 4 073,8

| 24,9

| 4 635,0

| 26,6

|

| 6-12 месяцев

| 6 084,9

| 37,2

| 6 349,5

| 36,5

|

| 1 год

| 140,3

| 0,9

| 53,7

| 0,3

|

| Всего

| 16 348,0

| 100,0

| 17 415,4

| 100,0

|

Окончание таблицы 2.5

|

| 2017 г.

| 2018 г.

|

| сумма, млн долл.

| %

| сумма, млн долл.

| %

|

| В иностранной валюте

|

| До 1 месяца

| 383,3

| 4,4

| 548,2

| 6,3

|

| 1-3 месяца

| 3 347,8

| 38,1

| 3 408,9

| 39,3

|

| 3-6 месяца

| 1 989,1

| 22,6

| 2 015,6

| 23,2

|

| 6-12 месяцев

| 3 022,3

| 34,4

| 2 684,3

| 30,9

|

| 1 год

| 38,5

| 0,5

| 24,1

| 0,3

|

| Всего

| 8 780,9

| 100,0

| 8 681,1

| 100,0

|

Примечание — Источник: собственная разработка на основе [45, с. 177].

В 2018 г. было открыто кредитных линий в национальной валюте на сумму 17 415,4 млн руб., что выше уровня 2017 г. на 6,5 %. Из них наибольший удельный вес приходится на кредитные линии сроком 6-12 месяцев (37,2 % в 2017 г. и 36,5 % в 2018 г.). Также популярностью пользуются кредитные линии сроком 1-3 месяца (29,1 % в 2017 г. и 31,2 % в 2018 г.).

В 2018 г. было открыто кредитных линий в иностранной валюте на сумму 8 681,1 млн долл., что ниже уровня 2017 г. на 1,2 %. Из них наибольший удельный вес приходится на кредитные линии сроком 1-3 месяца (38,1 % в 2017 г. и 39,3 % в 2018 г.). Также популярностью пользуются кредитные линии сроком 6-12 месяцев (34,4 % в 2017 г. и 30,9 % в 2018 г.).

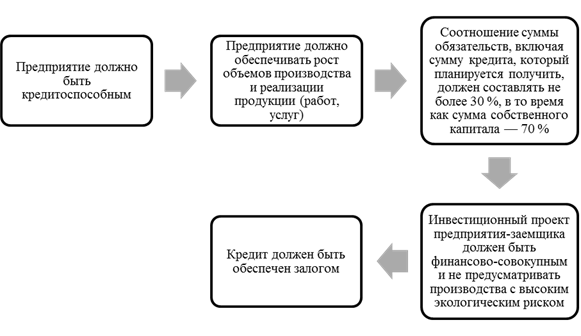

В процессе оценки деятельности заемщика, банк ставит к последнему определенные требования (Рисунок 2.6).

Рисунок 2.6 — Требования банка при оценке деятельности предприятия

Примечание — Источник: [19, с. 798].

Соблюдение заемщиком условий, поставленных банком, свидетельствует о надлежащей координации деятельности предприятия в настоящее время и перспективном оптимальном развитии в дальнейшем.

В странах с переходной экономикой в связи с ускорением темпов роста объемов производства, небольшой платежеспособностью покупателей, некомплектностью поставки, осложнениями, связанными с транспортировкой, вызывают сверхнормативные запасы готовой продукции и незавершенного производства, которые могут создаваться на предприятиях.

Для рационального определения объекта кредитования целесообразным является проведение планирования потребности в кредите. После проведения расчетов потребности предприятия в кредитных ресурсах определяют период их привлечения. Период привлечения кредитов — это время с момента предоставления банковского кредита до момента его полного погашения и выплаты процентов за пользование. Сам период привлечения кредита определяется банком. Практика показывает, что сейчас в странах с переходной экономикой, в связи с высокой инфляцией, этот срок чаще всего не превышает трех месяцев.

Характерной особенностью кредитования юридических лиц в странах с переходной экономикой является то, что вопрос о предоставлении займа решается в индивидуальном порядке, то есть кредит предоставляется на определенный срок в несколько недель, месяцев или лет и связан с потребностями заемщика в денежных средствах для финансирования целевой потребности. Доля банковских кредитов субъектам хозяйственной деятельности в общем объеме таких займов превышает 50 %. Также займы в пределах заранее определенного лимита кредитования, предоставляемые банком заемщику, выдаются на определенный период времени для покрытия его потребности в краткосрочных средствах. Когда заемщик открывает кредитную линию, то для банка это значит взять на себя обязательства, при предоставлении средств [19, с. 799].

Открытая кредитная линия дает возможность заемщику в пределах установленного лимита кредитования в любой момент привлечь кредитные средства для проведения своих сделок. Выдача кредита осуществляется в форме оплаты платежных документов заемщика, неравномерными, неравными частями в течение периода времени действия открытой кредитной линии. Заемщик платит проценты за фактическую сумму ссудной задолженности и время пользования кредитом.

Срок действия договора кредитной линии определяется исходя из объекта кредитования, но, как правило, составляет от 1 до 3 лет.

Размер процентной ставки за пользование кредитной линией устанавливается по договоренности сторон, но не может быть ниже базовой (предельно минимальной) процентной ставки. Плата за пользование кредитной линией, кроме процентов за кредит, может включать комиссионное вознаграждение, устанавливается по договоренности сторон.

Оформление документов на выдачу кредита осуществляется один раз при заключении договора на открытии ссудного счета. В дальнейшем заемщик использует кредит в пределах лимита кредитования исключительно на цели, указанные в договоре, без дополнительного оформления документов на выдачу кредита.

Лимит кредитной линии может пересматриваться по соглашению сторон как по требованию банка (при ухудшении финансового состояния заемщика, уменьшение стоимости средств обеспечения), так и по обоснованному ходатайству заемщика (при увеличении объемов производства, товарооборота) [20, с. 194].

В случае ухудшения финансового состояния заемщика банк имеет право на определенный период отказать заемщику в получении очередного транша, или вообще прекратить кредитование и требовать досрочного возврата ранее предоставленного кредита, в обязательном порядке оговаривается в договоре кредита.

Методика расчета кредитного лимита в странах с переходной экономикой определяется банками самостоятельно, но основными критериями выступают показатели оборачиваемости активов заемщика, наличие сезонных факторов производства, обеспеченность собственными оборотными средствами.

Размер кредитного лимита можно рассчитать по формуле (2.1):

Р = (ВЗ + НВ + ГП + ДЗ + ТВ) — (КЗ + ВК) (2.1)

где Р — размер кредитного лимита;

ВЗ — производственные запасы;

НВ — незавершенное производство;

ГП — готовая продукция;

ДЗ — дебиторская задолженность;

ТВ — товары отгруженные;

КЗ — кредиторская задолженность;

ВК — собственные средства [20, с. 194].

Кредитная линия позволяет использовать клиенту больше, чем есть на его расчетном счете, то есть иметь отрицательный баланс, который ограничивается лимитом согласно условиям договора. Погашение кредитной линии происходит автоматически при любом поступлении средств на расчетный счет. При этом, в первую очередь, списываются проценты, а оставшаяся сумма идет в счет погашения основного долга. Это делает кредитную линию достаточно удобным инструментом.

В странах с переходной экономикой основаниями для заключения кредитного договора в порядке кредитной линии являются:

- необходимость оперативного получения средств в течение длительных промежутков времени;

- постоянный характер потребности в дополнительных источниках в течение определенного времени;

- целесообразность экономии средств и времени как со стороны заемщика, так и со стороны банка за оформление одного кредитного договора вместо оформления нескольких и др.

Основными атрибутами договора о предоставлении кредитной линии являются:

- срок действия договора, по окончании действия которого кредит должен быть полностью погашен;

- процентная ставка, выраженная в годовых;

- временная база для расчета процентов (365 или 360 дней);

- лимит кредитной линии [11, с. 11].

В странах с переходной экономикой при открытии возобновляемой кредитной линии в пределах установленного лимита и срока возможно неоднократное получение и гашение кредита. В результате сумма кредита, взятая клиентом на протяжении срока открытия кредитной линии, может превышать установленный лимит в несколько раз, но размер единовременной ссудной задолженности клиента не может превышать сумму лимита.

Неоднократные выдачи и погашения кредита в рамках договора об открытии кредитной линии под лимит задолженности является главным достоинством возобновляемой («револьверной») кредитной линии.

В странах с переходной экономикой открытие возобновляемой кредитной линии позволяет предприятию-заемщику получить кредит в пределах установленного лимита, погасить всю ее сумму (или часть суммы) и автоматически получить повторно кредит в пределах срока действия кредитной линии. Возобновляемая кредитная линия является более гибкой формой кредитования и нередко предоставляется без специального обеспечения. Схема осуществления кредитования по возобновляемой кредитной линии показана на рисунке 2.7.

Рисунок 2.7 — Схема осуществления кредитования по возобновляемой