Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

Генеалогическое древо Султанов Османской империи: Османские правители, вначале, будучи еще бейлербеями Анатолии, женились на дочерях византийских императоров...

Основы обеспечения единства измерений: Обеспечение единства измерений - деятельность метрологических служб, направленная на достижение...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов...

Интересное:

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Подходы к решению темы фильма: Существует три основных типа исторического фильма, имеющих между собой много общего...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

Взятый в Республике Беларусь курс на формирование рыночных отношений невозможен без качественного развития банковского и реального секторов экономики. Банковское кредитование юридических лиц, осуществляемое в оптимальных (необременительных) объемах по разумным процентным ставкам, служит фактором выравнивания потребительских возможностей для населения и источником инвестиций в основной и оборотный капитал для субъектов хозяйствования. Рассмотрим динамику средних процентных ставок по кредитам, выданным субъектам хозяйствования в национальной и иностранной валютах (Рисунок 3.1).

Рисунок 3.1 — Динамика средних процентных ставок по кредитам, выданным субъектам хозяйствования в национальной и иностранной валютах за период 2014-2018 гг., %

Примечание — Источник: [18, с. 5].

Средние процентные ставки по новым кредитам, как в национальной, так и в иностранной валюте, за рассматриваемый период показывают тенденцию снижения, что определяет большую доступность кредитов для субъектов реального сектора экономики и, соответственно, объясняет выделенную ранее тенденцию значительного прироста объемов корпоративного кредитования. Снижение средних процентных ставок осуществляется в рамках проводимой Национальным банком Республики Беларусь денежно-кредитной политики, которая направлена на стимулирование развития кредитных отношений. Значения ставки рефинансирования на уровне 11 % годовых планировалось достигнуть, согласно Программе социально-экономического развития, лишь к 2019 г., но благодаря мероприятиям Национального банка Республики Беларусь удалось установить целевое значение уже к концу 2017 г. Тенденция снижения средних процентных ставок по новым кредитам, выданным субъектам хозяйствования в национальной валюте в период с 2015-2017 гг. поддержана также либерализацией условий кредитования (например, смягчением требований к финансовому положению кредитополучателя) в национальной валюте (снижение за весь период составило 33,9 п.п. и на конец 2017 г. сформировалось в размере 11,3 % годовых). Уже на начало 2018 г. уровень средних процентных ставок по кредитам сложился ниже, чем было предусмотрено Программой социально-экономического развития на 2016-2020 годы [18, с. 5]. Без учета кредитов, предоставленных на льготных условиях, средняя процентная ставка по новым кредитам банков в национальной валюте в декабре 2018 г. составила 10,8 % годовых.

Из вышеизложенного следует, что белорусский банковский сектор, несмотря на необходимость работы в условиях быстроменяющейся макроэкономической обстановки, демонстрирует стабильное поступательное развитие, что подтверждается увеличением собственных и привлеченных средств, расширением объемов кредитования реального сектора экономики.

Вместе с тем, в Республике Беларусь в кредитовании юридических лиц путем открытия кредитных линий сохраняется ряд проблем. Выделим основные из них:

1. Роль долговой нагрузки на реальный сектор экономики. Международная практика показывает, что закредитованность реального сектора экономики может служить опережающим индикатором по отношению к периодам финансовой нестабильности [26, с. 57].

Определенным индикатором долговой нагрузки на макроуровне является соотношение кредитов, выданных банками к ВВП. В развитых странах уровень данного показателя достаточно высок: в ЕС — 194 %, в Великобритании — 239 %, в Японии — 92 %, что возможно без серьезных последствий для экономического роста благодаря низким процентным ставкам и длительным срокам кредитования [3, с. 3].

В Республике Беларусь в 2017 г. было выдано кредитов на сумму 63 291,9 млн руб. (рост по отношению к 2016 г. — 140,3 %). В 2018 г. выдано кредитов на сумму 77 948,3 млн руб. (рост по отношению к 2017 г. — 123,2 %). При этом, за период 2016-2017 гг. рост ВВП составил 12,1 %, за период 2017-2018 гг. — 123,1 % (Рисунок 3.2).

В Республике Беларусь соотношение кредитов, выданных банками к ВВП, значительно ниже, чем в развитых странах — 59,9 % в 2017 г. и 64,1 % в 2018 г. (Рисунок 3.3). При этом анализ динамики данного показателя за ряд лет показывает, что в период финансовой нестабильности соотношение кредитов к ВВП снижается (2013 г. — 43,6 %, 2014 г. — 41,0 %), рост объемов выдачи кредитов отстает от роста ВВП.

Рисунок 3.2 — Динамика ВВП и выданных кредитов в Республике Беларусь за 2011-2018 гг., млн руб.

Примечание — Источник: собственная разработка на основе [36; 45 с. 110].

Рисунок 3.3 — Соотношение выданных кредитов реальному сектору экономики к ВВП в Республике Беларусь за 2011-2018 гг., %

Примечание — Источник: собственная разработка на основе [36; 45, с. 110].

В 2016—2018 гг. с целью восстановления экономического роста начинают активно привлекаться кредитные ресурсы банковского сектора, что, соответственно, привело к росту соотношения кредитов к ВВП: 2016 г. — 147,8 %, 2017 г. — 159,9 %, 2018 г. — 164,1 %.

Данная ситуация подтверждает необходимость привлечение субъектами хозяйствования заемных средств как для финансирования своей текущей деятельности, так и для финансирования инвестиционной деятельности в силу ограниченности имеющихся у них ресурсов.

Ряд эмпирических исследований свидетельствует о том, что превышение отношения кредита к ВВП порогового значения в 90—100 % оказывает негативное влияние на экономический рост [3, с. 3].

2. Рост непроизводственной доли в кредитном портфеле банков, что обусловлено высокой скоростью оборачиваемости в непроизводственной сфере и ее более быстрой и высокой доходностью. При этом, около половины кредитного портфеля приходится на промышленность, что имеет негативные последствия для данного сектора, так как сроки кредитования являются недостаточными для поддержания полного производственного цикла и может привести к замедлению или остановке производства.

3. Ухудшение качества кредитного портфеля. Кредитный бум, наблюдавшийся в последние годы в стране, привел к ухудшению качества кредитного портфеля и росту «плохих» долгов (Рисунок 3.4).

Рисунок 3.4 — Соотношение задолженности по кредитам, выданным реальному сектору экономики к ВВП, %

Примечание — Источник: собственная разработка на основе [36; 45 с. 126].

Согласно данным Нацбанка, отношение задолженности по кредитам, выданным реальному сектору, к ВВП по итогам 2017 г. составило 38,3 % (в 2018 г. — 39,1 %), в том числе проблемной задолженности (просроченной, пролонгированной) — 2,4 % (в 2018 г. — 2,3 %).

Удельный вес проблемной задолженности в общем объеме задолженности реального сектора увеличился до 6,2 % на начало 2019 г. из них 5,1% приходится на долгосрочную задолженность (Рисунок 3.5).

4. Преобладание среди потребителей краткосрочного кредитования крупных предприятий. Исследования показывают, что в практике стран с переходной экономикой основными потребителями такого кредитования являются крупные предприятия. По группе крупных клиентов доля данного кредита занимала от 67 до 90 % всех кредитных вложений, в то время как по группе средних и мелких — от 10 до 33 % [21, с. 88].

Рисунок 3.5 — Удельный вес проблемной задолженности в общем объеме задолженности по кредитам,%

Примечание — Источник: [18, с. 6].

Отличает данный вид кредита и его отраслевая направленность. В странах с переходной экономикой потребителями данной разновидности ссуд являются торговые организации, а также предприятия сервисного обслуживания, реже — промышленные предприятия. Важнейшая особенность кредитования недостатка денежных средств на расчетном счете состоит и в том, что заемщиками выступают надежные клиенты.

Среди групп предприятий, обслуживаемых тремя банками и пользующихся данным видом кредита, выделялись предприятия I класса кредитоспособности, на долю этого кредита у них приходилось от 87 до 100 %, в то время как у предприятий ниже I класса — от 0 до 13 % всех банковских ссуд [21, с. 88].

Онкольные кредиты, распространенные в зарубежной банковской практике, редко встречаются в странах с переходной экономикой. Хотя в последнее время банки стали обращаться к подобной практике выдачи кредитов в целях регулирования ликвидности баланса.

Четких временных критериев отнесения кредитов к той или иной группе не существует. Они определятся: уровнем экономического развития страны, проводимой денежно-кредитной политикой государства, ставкой рефинансирования, уровнем инфляции и др. Срок выдачи кредита определяется также структурой ресурсной базы банка.

5. Преобладание краткосрочного кредитования сроком до 3 мес. В настоящее время в странах с переходной экономикой, в том числе в Республике Беларусь, сложилась ситуация, когда в структуре ресурсов доминируют «короткие» деньги: привлеченные до востребования и на период от 1 месяца до 3. Поэтому банки, следуя «золотому банковскому правилу», не имеют возможности кредитовать на длительный период времени. Отсюда существенные различия в отнесении кредитов к той или иной группе по временному фактору в отечественной и международной практике. Например, в западных странах к краткосрочным относятся кредиты, выданные на срок не свыше 1 года, среднесрочным — от 1 года до 7 лет, долгосрочным — свыше 7 лет. В Беларуси — соответственно, до 3 месяцев, до 1 года и свыше 1 года [17, с. 28]. Отсюда проблема инвестиций в реальный сектор экономики, ипотечного кредитования, кредитования инновационной деятельности предприятий и организаций, поддержки малого бизнеса и другие.

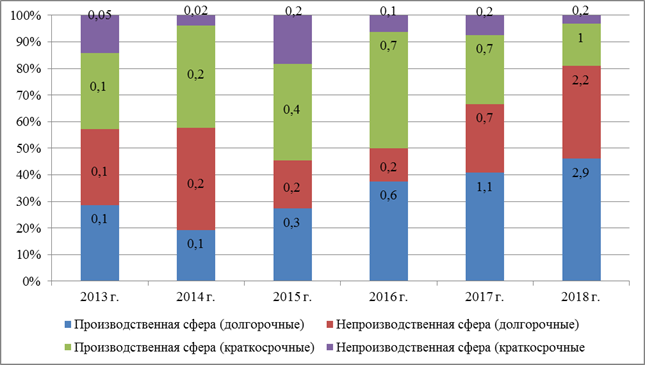

Подавляющее большинство предприятий в странах с переходной экономикой пользуются срочным кредитам сроком до одного года (Рисунок 3.6). Они являются самыми выгодными для банков, так как срок кредита составляет 12 месяцев и обеспечивает один производственный цикл (то есть предприятие не может осуществить более одного оборота кредитных средств) и одновременно минимизирует риски невозврата займа.

Рисунок 3.6 — Структура краткосрочных кредитов по методам предоставления предприятиям в странах с переходной экономикой в среднем за 2017-2018 гг., %

Примечание — Источник: [56].

Кроме того, при предоставлении срочного кредита вся сумма займа перечисляется одним траншем на счет предприятия, а возврат займа осуществляется ежемесячно равными частями. Невозобновляемая кредитная линия предоставляется частями согласно платежным поручениям заемщика непосредственно с кредитного счета на счета поставщика или на текущий счет предприятия, а погашение происходит, как правило, в последние три месяца кредитования. Однако с позиций предприятия срочный кредит невыгоден в том, что увеличивает расходы предприятия, связанные с обслуживанием кредита, а невозобновляемая кредитная линия — невозможностью возобновления финансирования при условии полного или частичного погашения последних. Подытоживая вышеизложенное, считаем, что овердрафт является гибким методом кредитования, хотя в практике странах с переходной экономикой предоставления необеспеченных кредитов является непопулярным. В случае финансировании текущей деятельности предприятий коммерческие банки стран с переходной экономикой обычно предпочтение отдают срочным кредитам и невозобновляемой кредитной линии.

В целом, белорусская банковская система в достаточной степени контролируется государством — роль государственных банков является определяющей для экономики страны в целом. Продолжается административное регулирование проведения кредитных операций коммерческими банками в рамках выполнения решений Правительства по финансовой поддержке весенне-полевых и уборочных работ, государственных закупок сельскохозяйственной продукции и продовольствия. Ключевым источником финансирования инвестиций деятельности субъектов реального сектора экономики являются банковские кредиты. Высокие процентные ставки, высокая инфляция одновременно с низкой кредитоспособностью и платежеспособностью субъектов хозяйствования при высокой налоговой нагрузке стали обстоятельствами, сдерживающими инвестиционную активность. В настоящее время основными факторами, препятствующими активизации кредитования путем производственной деятельности открытия кредитной линии, являются:

- высокий уровень риска вложений в реальный сектор экономики;

- краткосрочный характер сложившейся ресурсной базы банков;

- несформированность рынка эффективных инвестиционных проектов [3, с. 4].

Следует отметить, что ужесточение денежно-кредитной политики и снижение инфляции позволили обеспечить поступательное снижение процентных ставок по кредитам, что положительно сказалось на финансовом положении субъектов хозяйствования и на динамике объемов кредитования.

Снижение ставки рефинансирования с 43,23 % в декабре 2011 г. до 10 % в декабре 2018 г. привело к уменьшению средней процентной ставки для юридических лиц по новым кредитам с 43,2 % до 10,8 % соответственно. В то же время, банковский сектор недостаточно ориентирован на долгосрочное кредитование предприятий, что объясняется проблемами как в банковской сфере, так и в финансовом положении самих предприятий (доля долгосрочных кредитов в общем объеме кредитов, выданных реальному сектору экономики в 2018 г. составляет лишь 28,0 %).

Актуальными для банковской сферы в сфере кредитования юридических лиц путем открытия кредитной линии остаются проблемы:

- возвратности кредитов. На начало 2019 г. доля активов, подверженных кредитному риску, составила 64,03 %;

- качественный состав кредитного портфеля. На начало 2019 г. удельный вес проблемной задолженности в общем объеме задолженности по кредитам составил 6,2 %. Кроме того, сохраняется разрыв между рентабельностью реального сектора (7,3 %-13,5 %) и процентной ставкой по кредитам (10,6 %-43,2 %) в результате чего часть спроса на заемные средства не может быть удовлетворена.

Таким образом, проведенное исследование позволяет сделать вывод о том, что кредитование субъектов хозяйствования в Республике Беларусь активно развивается. Система корпоративного кредитования в Республике Беларусь обладает достаточно широким потенциалом: созданы благоприятные условия кредитования субъектов хозяйствования, подкрепленные поддержкой государства и ресурсными возможностями банковской системы. Однако, сохраняется ряд проблем, в том числе в области кредитования путем открытия кредитной линии, которые требуют решения.

|

|

|

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

© cyberpedia.su 2017-2026 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!