Кредиты, выдаваемые юридическим лицам, имеют классификацию, представленную на рисунке 1.1.

Рисунок 1.1 — Классификация кредитов юридическим лицам

Примечание — Источник: [9, с. 33].

Более подробная классификация кредитования юридических лиц отражена в таблице 1.2.

Таблица 1.2 — Классификация банковских кредитов, предоставляемые юридическим лицам

| Критерий классификации

| Вид кредита

|

| 1

| 2

|

| Цели кредитования

| - пополнение оборотных средств (финансирование текущей деятельности, уплата налогов, сборов, расходов по аренде, ремонту, заработной плате, рекламе и т.д.);

- приобретение движимого и недвижимого имущества, нематериальных активов;

- покрытие расходов по капитальному ремонту, техническому перевооружению (модернизации);

- проведение научно-исследовательских и опытно-конструкторских, пред-проектных и проектных работ;

- рефинансирование кредитов;

- финансирование инвестиционных затрат;

- расширение и консолидация бизнеса и др.

|

| Валюта привлечения

| - кредиты в национальной валюте;

- кредиты в иностранной валюте;

- мультивалютные кредиты.

|

Окончание таблицы 1.2

| 1

| 2

|

| Срок кредита

| - краткосрочные;

- среднесрочные;

- долгосрочные;

- онкольные.

|

| Вид процентной ставки

| - с фиксированной ставкой;

- с плавающей ставкой.

|

| По группам заемщиков

| - государственные и негосударственные предприятия и организации,

- государственные органы,

- совместные предприятия,

- международные объединения и организации,

- другие банки.

|

| По числу кредиторов

| - индивидуальный (предоставляемый заемщику одним банком);

- синдицированный (кредитором является синдикат, объединение банков).

|

| Степень обеспечения возврата ссуд

| - обеспеченные ссуды;

- необеспеченные (кредит «под имя»), или бланковые кредиты.

|

| Способ предоставления

| - одной суммой,

- открытая кредитная линия: простая (невозобновляемая) кредитная линия, возобновляемая (револьверная) кредитная линия, онкольная (до востребования);

- кредиты овердрафт.

|

Примечание — Источник: [17, с. 27].

По цели предоставления различают связные и несвязные кредиты. Связные предоставляются для определенной цели, оговоренной в договоре. Несвязные кредиты предоставляются на усмотрении заемщика. Связанные кредиты по цели кредитования разделяются: на текущую деятельность; коммерческая ипотека; инвестиционный кредит; особые формы кредитования; универсальный кредит.

Главное целью получения кредита на текущую деятельность может быть восполнение оборотных средств или покупка машин и оборудования. Кредиты на текущую деятельность могут предоставляться в виде кредитной линии или овердрафта. Максимальный срок кредитования на текущую деятельность составляет три года, а ограничением на ежемесячный платеж является половина от чистой прибыли компании [38, с. 5].

Обеспечением по данному виду кредита могут являться залог или доверенность третьих лиц, которые могут быть как физическими, так и юридическими. Залог может быть представлен в нескольких видах:

- машины и оборудование;

- здания и сооружения;

- товары;

- ценные бумаги и драгоценные металлы;

- имущество других юридических их и физических лиц.

Рассматривая схему коммерческой ипотеки, можно заметить, что она практически ничем не отличается от жилой. В качестве залога по кредиту выступает приобретаемое недвижимое имущество, которое чаще всего является либо складскими помещениями, либо цехами. При покупке данного имущества заемщик должен единовременно оплатить в банк-кредитор от 10 до 30 % стоимости недвижимости (точный процент устанавливается при подписании кредитного договора), а оставшуюся часть может уплачивать в срок, который может достигать 30 лет. В момент, когда договор купли-продажи регистрируется, кредит перечисляется продавцу [38, с. 7].

Главное характеристикой инвестиционного кредита является цель получения заемных средств. Этой целью может быть новый инвестиционный проект, получение инвестиций для расширения производственных мощностей, либо разработка новых, инновационных видов деятельности для компании. Также особенностью можно считать, что предприниматель минимально должен вложить около 30 % от стоимости проекта. Максимальный срок для данного вида кредитования — 10 лет и, что особенно привлекает юридические лица, по инвестиционному кредиту может быть предоставлена отсрочка погашения основного долга, что нередко помогает, как малым, так и среднему бизнесу, которые нуждаются в заемных средствах.

По срокам предоставления различают кредиты: краткосрочные до года, среднесрочные от года до двух лет и долгосрочные более двух лет.

По технике предоставления различают: кредиты одной суммой, кредиты через овердрафт, кредитные линии. Кредиты одной суммой выдаются заемщику один раз и в полном объеме. Кредитная линия представляет собой получение заемщиком в определенном объеме кредита в течение оговоренного срока предоставления кредита.

При разрешении коммерческим банком расходовать денежные средства в большем объеме, чем есть у заемщика на расчетном счете, оформляются кредиты через овердрафт. В данном случае заемщику разрешают иметь дебетовое сальдо. Овердрафт — кредитование банком расчетного счета клиента для оплаты им расчетных документов при недостаточности или отсутствия на расчетном счете клиента — заемщика денежных средств. В этом случае банк списывает средства со счета клиента в полном объеме, то есть автоматически представляет клиенту кредит на сумму, превышающую остаток денежных средств [44, с. 145].

По способу возврата различают: досрочное погашение кредита, в конце периода кредитования, в течение всего срока кредитования равными долями, иным способом, оговоренным в кредитном договоре.

Многие коммерческие банки имеют отдельные программы кредитования малого и среднего бизнеса, микрокредитования и другие. Микрокредитование — небольшие займы на сумму до миллиона рублей, выдаются в основном на развитие малого бизнеса [9, с. 34].

В коммерческих банках условия кредитования юридических лиц во многих случаях индивидуальны. Процентные ставки определяются от возможностей заемщиков, рентабельности окупаемости предприятия или размеров предприятия.

В банковской практике наиболее развитыми считаются несколько видов кредитов для юридических лиц.

Разовые срочные кредиты, обычно носят узконаправленный характер, выдаются под залог имущества и оформляются индивидуальными кредитными договорами. Данный вид кредитования используется для юридических лиц, которые не имеют кредитной истории. Такие кредиты могут быть предоставлены, к примеру, для увеличения оборотного капитала предприятия, приобретения оборудования, техники, а также создания сезонных резервов. Заемщик может погашать разовые кредиты единовременным платежом, либо периодически, в согласованные сроки.

Разовые кредиты предоставляются юридическому лицу на удовлетворения абсолютно разных потребностей. При этом каждый кредит оформляется по индивидуальному договору с указанием цели, суммы, срока, процентной ставки и обеспечением кредита. Процесс кредитования может производиться с обычного ссудного счета, зачисляя суммы кредита на расчетный счет заемщика. Если сумма кредита не полностью удовлетворяет потребности юридического лица, берущего кредит, то банк может заключить дополнительное соглашение для увеличения суммы кредита и суммы обеспечения обязательств для покрытия этой суммы. Погашения разового кредита может производиться как единовременно, так и аннуитетными платежами, которые прописываются в договоре кредитования. Размер данных платежей может зависеть от суммы кредита, его срока и условий [15, с. 65].

Открытая кредитная линия — это обязанность банка в предоставлении кредитов, в рамках определенного на некоторый срок лимита, который может быть выдан заемщику, когда возникла потребность в дополнительных средствах без переговоров с банком и документальных оформлений, только лишь на основании кредитного договора. В виде независимых кредитных продуктов обычно выделяют возобновляемую и невозобновляемую кредитные линии. И та, и другая кредитные линии представляют собой соглашение, по которому заемщику предоставляется кредит. Отличие в том, что в возобновляемой — устанавливается максимальный лимит единовременной задолженности по выдаваемым раннее кредитам и предполагается его полное или частичное погашение на протяжении срока действия соглашения, а в невозобновляемой кредитной линии — кредит предоставляется несколькими суммами в пределах лимита выдач вне зависимости от частичного погашения [52, с. 86].

Овердрафт представляет собой льготную форму кредитования, разновидность краткосрочного кредита, когда происходит кредитование расчетного или текущего счета заемщика, а именно определяется срок погашения кредитных обязательств и максимальная сумма лимита, на которую могут быть реализованы операции по счету больше остатка средств на нем. Другими словами, это осуществление банком платежей со счета, в отсутствии денежных средств [44, с. 146].

Кредит по овердрафту может быть выдан продолжительностью от декады, месяца и до года в зависимости от потребности заемщика и от вида овердрафта. В качестве обеспечения по овердрафту могут выступать движимое и недвижимое имущество заемщика, гарантии банков, финансовое (имущественное) поручительство третьих лиц. Овердрафт может предоставляться и без наличия какого-либо обеспечения (так называемый бланковый овердрафт).

Овердрафт не имеет целевого характера, то есть предполагается, что заемщик сам определяет распределение и назначение использования заемных средств.

При согласовании выдачи кредита в виде овердрафта в банке учитываются следующие факторы:

- стабильность работы счета клиента в данном банке, а также объем денежных средств, которые проходят через этот счет;

- срок работы счета клиента в банке-кредиторе;

- состояние финансово-хозяйственной деятельности клиента и результаты ее анализа;

- положительная кредитная история.

Лимит овердрафта устанавливается индивидуально для каждого клиента, исходя из его потребностей. Также ключевое значение соблюдение всех факторов, влияющих на согласие банка на выдачу данного вида кредита. Обычно лимит устанавливает в пределе от 5 % до 25 % от среднемесячных поступлений на расчетный счет клиента. Если сравнивать данный вид с кредитной линией, то можно отметить некоторые расхождения и сходства. Первым расхождением, которое можно отметить, является то, что сумма денежных средств за тот период действия договора не может быть ограничена лимитом, однако текущий остаток по овердрафту на каждый день не может быть больше установленного банком лимита. В данном аспекте можно проследить сходство с возобновляемой кредитной линией. За счет овердрафта могут быть оплачены платежные поручения заемщика, его денежные и расчетные чеки, предъявленные чекодержателями. Также могут быть оплачены чеки на выплату заработной платы. Дебетовое сальдо, которое образовалось на данном счете, автоматически переходит с данного счета на ссудный счет по учету кредитов [2, с. 263].

Лимит овердрафта максимально допустимой суммой фактической задолженности на каждый момент времени. Каждый банк может иметь свою методику расчета, и размер предоставленного банком лимита зависит больше от стабильного финансового положения предприятия и от его положительной кредитной репутации. Виды овердрафта и варианты расчета лимита предоставлены в таблице 1.3.

Условия процентной ставки или платы за пользование овердрафтом зависят от кредитной политики банка. Один из вариантов — проценты за пользование овердрафтом рассчитываются один раз в месяц на сумму фактической задолженности и за фактический срок использования кредита по методу «факт / 365 дней» и подлежат уплате в том месяце, в котором они начислены. Также банк может выбрать вариант, когда проценты за пользование овердрафтом начисляются ежедневно на сумму дебетового сальдо по текущему счету клиента, которая была закрыта за счет овердрафта. Погашаются проценты ежедневно автоматически с текущего счета, работает в режиме овердрафта [20, с. 197].

Таблица 1.3 — Виды овердрафта

| Вид овердрафта

| Характеристика

| Формула расчета лимита

| Условные обозначения

|

| Стандартный овердрафт

| предоставляется клиенту в пределах установленного лимита для выполнения его платежных поручений и оплаты расходов, связанных с их выполнением, а также кассовых документов заемщика, несмотря на недостаточность или отсутствие денежных средств на счете

| L = T / 2

| L — расчетный лимит овердрафта;

Т — минимальный усеченный месячный кредитовый оборот по расчетному счету клиента;

Т(а) — минимальный усеченный месячный кредитовый оборот по расчетному счету клиента за вычетом будущих платежей по погашению задолженности по кредитам и уплатой процентов банкам-кредиторам;

I — минимальный месячный объем наличных поступлений клиента;

S — сумма гарантированных поступлений на счет клиента в течение ближайших 3 дней

|

| Овердрафт авансом

| предоставляется клиенту, который соответствует требованиям банка, с целью привлечения (возврата) его на расчетно-кассовое обслуживание

| L = T(a) / 3

|

| Овердрафт под инкассацию

| предоставляется клиентам, которые соответствуют требованиям банка и не менее 75 % оборотов по кредиту расчетного счета которых составляет денежная выручка, инкассируется (в т.ч. сданная на расчетный счет самим клиентом)

| L = I / 1,5

|

| Технический овердрафт

| предоставляется клиенту без учета его финансового положения, в оформленные на счет заемщика платежи (продажа / покупка валюты на бирже, до возвращения срочного депозита или другие гарантированные поступления на счет клиента), после получения ожидаемых поступлений на счет клиента технический овердрафт закрывается

| L = 0,95 x S

|

Примечание — Источник: [20, с. 197].

Минимальный усеченный месячный кредитовый оборот по расчетному счету клиента в банке рассчитывается следующим образом:

1) от каждого месячного кредитного оборота по расчетному счету за последние три полных месяца вычитаются по три максимальные поступления в течение соответствующего месяца. В расчете не учитываются полученные средства по кредитам;

2) из полученных усеченных оборотов (за 3 месяца) выбирается месяц с наименьшими оборотами, который и используется в дальнейших расчетах

За несвоевременный возврат предоставленного кредита по овердрафту банк взыскивает пеню и повышенные проценты [20, с. 197].

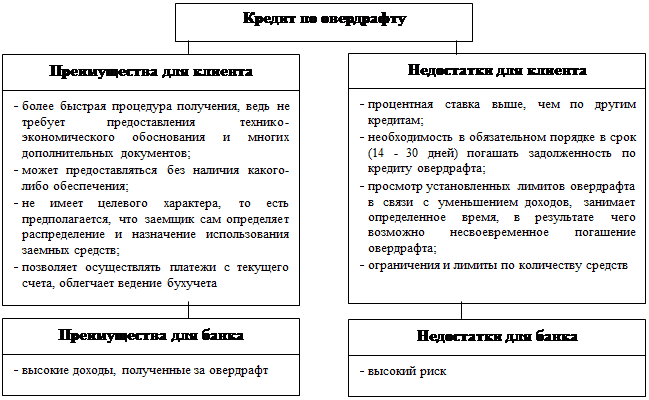

Овердрафт по своей сути аналогичен обычному кредитованию, однако имеет ряд преимуществ, которые рассмотрим на рисунке 1.2.

Рисунок 1.2 — Преимущества и недостатки кредита по овердрафту

Примечание — Источник: [20, с. 198].

Кредиты на синдицированной основе используются, если кредитный риск слишком велик для одного банка. Данные кредиты предоставляются за счет слияния ресурсов как минимум двух банков, одному или нескольким заемщикам. Кредиты на синдицированной основе оформляются общим кредитным договором, либо договорами с каждым банком по отдельности. Возвратность задолженности происходит одновременно всем банкам, в соответствии с предоставленными долями кредита заемщикам.

Создание банковских синдикатов, как правило, преследует такие цели: увеличение масштабов операций путем привлечения дополнительных ресурсов, распределение рисков, сохранение определенного уровня ликвидности. Существенной мотивацией синдицированных объединений является возможность участия в престижной синдицированной сделке, налаживания деловых контактов, поиска новых партнеров, решения стратегических задач банка [52, с. 87].

Примером синдицированного кредитования является организация синдиката Банка Москвы с крупнейшими европейскими банками: Банком Австрии, Скандинавским банком, Банком Брюсселя, Берлинским Банком. Между этими банками было подписано-соглашение о предоставлении синдицированного кредита на сумму 20 млн долл. сроком на 1 год по ставке LIBOR — 3,5 % [17, с. 27].

Консорциальный кредит аналогичен синдицированному. Отличие заключается в наличии двух или более соорганизаторов и соуправляющих по кредиту. В соответствующем соглашении отдельно регламентируются права и обязанности агента, соуправляющих, других кредиторов, с одной стороны, и заемщика — с другой. Наибольшее распространение банковские консорциумы получили в Германии и Японии. Например, соорганизаторами синдицированного кредита выступили банки «DeutscheBank» и «Citibank». В синдикате примет участие 32 банка и кредит в объеме 240 млн долл. предоставляется сроком до 2 лет [17, с. 27].

Вексельные кредиты бывают векселедательские и предъявительские. Заемщиками векселедательских кредитов выступают те предприятия или хозяйствующие субъекты, которым не достаточно собственных оборотных средств для своевременной оплаты продукции, товаров, услуг от поставщиков. В такой ситуации заключается кредитный договор и в качестве кредита заемщику предоставляется пакет собственных векселей банка, выписанных на общую сумму, указанную в договоре. Данный вид вексельного кредита имеет свои преимущества, к таким относятся — заниженные процентные ставки в сравнении с обычным банковским кредитом [52,с. 87].

Предъявительский кредит используется, когда банк приобретает у клиента вексель третьего лица с дисконтом, а оплачивает по обозначенной номинальной стоимости у векселедателя в определенный обусловленный период. Данная форма кредитования предоставляется тем предприятиям, у которых широко развита система предоставления коммерческих кредитов своим покупателям и заказчикам, а также предприятиям, обладающим основательным, надежным и содержательным вексельным портфелем, некоторая часть которого выделяется банку для продажи или учета.

Факторинг — кредитный продукт, который получил большую популярность в зарубежной практике. В широком смысле факторинг — это деятельность факторинговой компании по взысканию уплаты за кредит и процентов с заемщиков своего клиента и контролю за его долговыми обязанностями. Данный вид кредитования необходим в отношениях между поставщиками и покупателями для уменьшения рисков и решения проблем со сроками платежей. По данному виду кредитования банк-кредитор погашает все задолженности кредиторов клиента — заемщика. Это способствует компенсации недостатка оборотных средств и сокращает время между производства товаров или оказанием услуг и оплатой покупателями. Основным требованием банка является наличие долгосрочным отношений с покупателями, либо надежная репутация самих покупателей, которым можно доверять. Чаще всего максимальный срок факторинга составляет 90 дней.

Лизинг походит для большинства компаний, обладающих недостаточным объемом собственных средств. Схема лизинга состоит в том, что лизинговая компания самостоятельно приобретает требуемое для заемщика имущество и отдает его в финансовую аренду, при этом сохраняя за собой право собственности на это имущество. По окончании срока лизинга, имущество переходит в собственность лизингополучателя. У данного вида кредитования есть свои плюсы и минусы. К преимуществам лизинга можно отнести минимальный перечень требуемых документов и простота оформления. Чаще всего требуется только бухгалтерский баланс и отчет о прибылях и убытках. К недостаткам относятся легкость изъятия имущества в случаях нарушения условий договора и большой объем вложений собственных средств (около 25 % от стоимости имущества). Так же большинство лизинговых компаний выбирают такой график платежей, в котором существенная часть средств уплачивается в первый год действия договора кредитования [38, с. 6].

Банковская гарантия — обязательство банка предоставить денежные средства кредитной организации или банку по первому требованию, а также контроль выполнения договорных обязательств заемщика перед третьим лицом.

Документарный аккредитив — это самостоятельное обязательство банка-эмитента, предлагающего аккредитив, выдаваемое по поручению клиента-импортера (приказодателя), выполнить платеж в сторону его контрагента-экспортера (бенефициара), если последний представит те документы, которые отвечают всем требованиям аккредитива, на срок действия аккредитива. К тому же, может добавиться обязательство подтверждающего банка, что предоставляет бенефициару гарантию вдвойне [52, с. 87].

Таким образом, классификация кредитования юридических лиц осуществляется на основании различных признаков. В качестве признаков классификации используются цели юридических лиц, различные способы предоставления кредита, сроки кредитования, кредитные линии, вексельные кредиты, факторинг, банковская гарантия, а также различные формы предоставления кредита и способы его возврата.