«Бухгалтерская финансовая отчетность (БФО) – это информация о финансовом положении экономического субъекта на отчетную дату»

ФЗ №402

«Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам»

ПБУ 4/99 в ред. Приказа Минфина РФ от 18.09.2006 N 115н

Бухгалтерский баланс

В балансе имущество представлено с двух позиций:

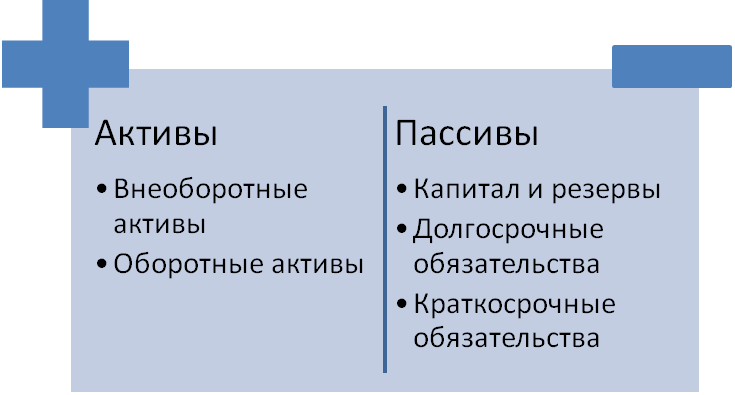

По составу и размещению

2. По источникам образования

Баланс состоит из двух частей: актива и пассива. Обе части должны быть равны между собой. Основным элементом баланса является статья.

Статья – это отдельный элемент актива или пассива.

Статьи баланса заполняются на основании Главной книги, в которой по каждому счету подсчитываются дебетовые ( ) и кредитовые (

) и кредитовые ( ) обороты, и выводятся остатки. Статьи в активе баланса располагаются по степени ликвидности, т.е. в зависимости от того, с какой быстротой данная часть имущества превращается в денежные средства. В балансе пять разделов (2 в активе и 3 в пассиве):

) обороты, и выводятся остатки. Статьи в активе баланса располагаются по степени ликвидности, т.е. в зависимости от того, с какой быстротой данная часть имущества превращается в денежные средства. В балансе пять разделов (2 в активе и 3 в пассиве):

Сумма актива и пассива называется валютой баланса.

В балансе информация представлена:

· на отчетную дату

· на 31 декабря предыдущего года

· на 31 декабря года, предшествующего предыдущему.

Классификация баланса

Существует несколько подходов к классификации бухгалтерского баланса:

| По способу очистки

| Нетто-баланс (Не содержит регулирующих статей, т.е. ОС и НМА отражаются по остаточной стоимости)

|

| Брутто-баланс

|

| По времени составления

| Вступительные (при создании организации)

|

| Текущие балансы (начальные, промежуточные, заключительные)

|

| Санируемые (баланс составляется при угрозе банкротства предприятия)

|

| Ликвидационные

|

| Разделительные(составляются при разделении организаций)

|

| Объединительные

|

| По источникам составления

| Инвентарные (составляются по данным инвентаризации)

|

| Книжные (по данным БУ)

|

| Генеральные (на основании данных БУ, подтвержденных результатами инвентаризации)

|

| По объему информации

| Сводный

|

| Единичный

|

| Консолидированный

|

| По характеру деятельности

| По основной деятельности

|

| По неосновной деятельности

|

В процессе финансово-хозяйственной деятельности происходят изменения в статьях бухгалтерского баланса, но равенство итогов актива и пассива всегда соблюдается.

Все операции по влиянию на валюту баланса делятся на 4 типа:

| Суть изменения

| Актив

| Пассив

| Валюта баланса

|

| Изменения происходят только в активе баланса

| одна статья увеличивается, другая уменьшается

|

| Не изменяется

|

| Изменения происходят только в пассиве баланса

| | одна статья увеличивается, другая уменьшается

| Не изменяется

|

| Изменения происходят в активе и пассиве в сторону увеличения

| +

| +

| валюта баланса увеличивается на сумму операции

|

| Изменения происходят в активе и пассиве в сторону уменьшения

| -

| -

| Валюта баланса уменьшается на сумму операции

|