Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

Топ:

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов...

История развития методов оптимизации: теорема Куна-Таккера, метод Лагранжа, роль выпуклости в оптимизации...

Интересное:

Наиболее распространенные виды рака: Раковая опухоль — это самостоятельное новообразование, которое может возникнуть и от повышенного давления...

Берегоукрепление оползневых склонов: На прибрежных склонах основной причиной развития оползневых процессов является подмыв водами рек естественных склонов...

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

Сущность и функции бухгалтерского учета

Деятельность любого предприятия невозможна без системы учета и контроля.

Система учета – совокупность различных видов учета, которые обеспечивают объективное представление об экономических процессах, и характеризует деятельность экономического субъекта.

Хозяйственный учет является неотъемлемой функцией в системе управления предприятием.

Хозяйственный учет - система наблюдения, сбора, измерения, регистрации и обобщения информации о хозяйственных процессах и составляющих их фактах хозяйственной деятельности с целью управления финансово-хозяйственной деятельности организации.

Центральное место в системе хозяйственного учета занимает бухгалтерский учет.

В соответствии с Федеральным законом №402 " О бухгалтерском учете " бухгалтерский учет представляет собой формирование документированной систематизированной информации об объектах бухгалтерского наблюдения и составление на ее основе бухгалтерской (финансовой) отчетности.

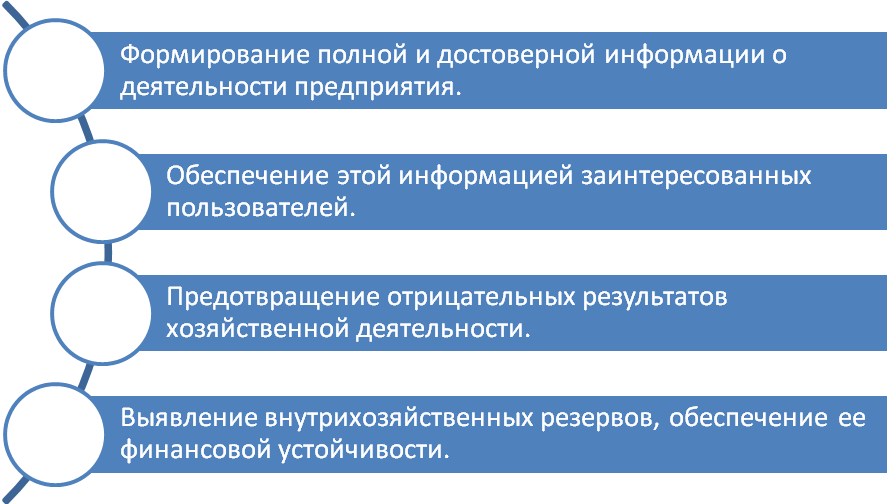

Функции и задачи БУ:

Задачи бухучета

В системе управления бухучет выполняет следующие функции:

Система нормативного регулирования бухгалтерского учета и отчетности в Российской Федерации

Регулирование осуществляется документами 4-х уровней:

| Первый уровень | В первый уровень включаются документы, которые носят законодательный характер. Они содержат правовое обоснование обязательности ведения бухучета всеми экономическими субъектами, определяют основные требования по его постановке, правила и принципы ведения учета: | Федеральные законы |

| Утвержденные федеральными законами кодексы, указы президента и постановления правительства | Налоговый кодекс | |

| Трудовой кодекс | ||

| Указы президента | ||

| Постановления правительства | ||

| Второй уровень | Во второй уровень включаются национальные стандарты и особенности ведения БУ: | Положения по бухгалтерскому учету (ПБУ), утвержденные Минфином и ориентированные на МСФО (Международные Стандарты Финансовой Отчетности). ПБУ устанавливают принципы и базовые правила ведения бухгалтерского учета отдельных объектов бухгалтерского наблюдения, возможные бухгалтерские приемы, порядок составления и предоставления отчетности |

| Третий уровень | Методические рекомендации, методические указания, инструкции, отраслевые постановления и предписания по ведению БУ | рекомендации по учету ОС и производственных запасов, по инвентаризации |

| Четвертый уровень | Различные внутренние документы организации | Приказ об учетной политике организации |

| Система документооборота | ||

| Должностные инструкции учетных работников | ||

| Документы, регламентирующие учетную политику организации |

Тема 2.Объекты бухгалтерского учета.

Характеристика объектов бухгалтерского наблюдения.

Доходы, расходы и финансовый результат

Доходы

Согласно ПБУ 9/99 Доходами организации признаются увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества), погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

В зависимости от вида и условий поступления доходы делятся на два вида:

1. Доходы от обычных видов деятельности

2. прочие

Для производственных предприятий доходами от обычных видов деятельности является выручка от продажи готовой продукции.

Расходы

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и/или возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)

Финансовый результат

Путем сопоставления доходов и расходов выявляется финансовый результат деятельности предприятия – прибыль или убыток. В течение каждого отчетного периода формируется промежуточный финансовый результат, в конце года рассчитывается конечный финансовый результат. Конечный финансовый результат рассчитывается по итогам года.

Классификация имущества по составу и назначению и по источникам образования

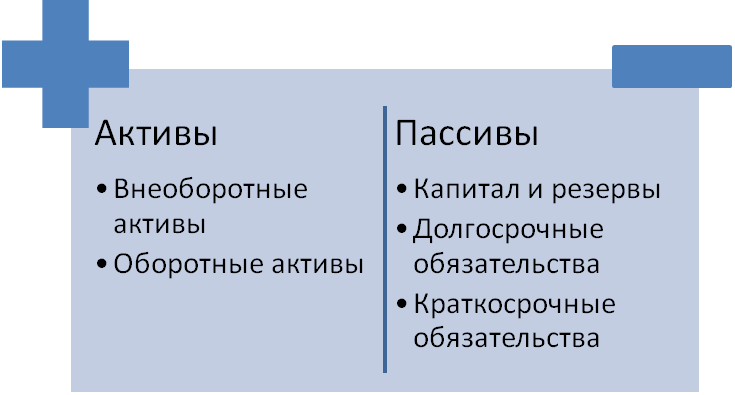

Принцип двойственности – фундаментальный принцип бухгалтерского учета. Он формулируются уравнением, связывающим три понятия: экономические ресурсы (активы организации), обязательства перед юридическими и физическими лицами (пассивы) и собственный капитал. Это уравнение можно записать в общем виде как:

Собственный капитал = Активы – Обязательства (пассивы)

Записанное в таком виде уравнение называют капитальным уравнением.

В современной практике более известно не капитальное, а формальное уравнение двойственности:

Активы=Собственный капитал + Пассивы

то есть величина активов соответствует суммарному капиталу, инвестированному собственником (владельцем) и сторонними кредиторами.

Иными словами:

Имущество организации =Активы

Источники образования имущества=Собственный капитал+ Пассивы

Документирование

В соответствии с законом №402-ФЗ "О бухгалтерском учете" каждый факт

хозяйственной жизни подлежит оформлению первичных учетных документов.

Факт хозяйственной жизни - сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение организации, финансовый результат деятельности и или движение денежных средств.

Бухгалтерский документ - письменное свидетельство, которое подтверждает факт совершения хозяйственной операции, право на ее совершение или устанавливает материальную ответственность работников.

Обязательными реквизитами первичного документа являются:'

· Наименование документа

· Дата составления

· Наименование организации, составившей документ

· Содержание факта хозяйственной жизни

· Величина натурального или денежного измерителя

· Наименование должности лица, совершившего сделку, операцию иответственного за правильность ее оформления

· Подписи сотрудников, которые провели хозяйственную операцию

Первичный документ должен составляться при совершении хозяйственной

операции, а если это не представляется возможным - непосредственно после ее окончания. Первичный документ составляется на бумажном носителе или в виде электронного документа. В первичном учетном документе допускаются исправления, если это установлено законодательством (запрещается делать исправления в банковских документах). Исправление должно подтверждаться подписью лица, составившего документ с указанием даты исправления.

Важно выделить несколько видов классификации документов:

Все документы поступают в бухгалтерию, где проводится их проверка и обработка.

Бухгалтерская обработка включает:

· Таксировку - денежная оценка хозяйственной операции, которая раннее была представлена с использованием других измерителей

· Группировку - подбор, обнаруженных документов для их дальнейшего использования и для сдачи в архив.

· Котировку - отражение хозяйственной операции на счетах бухгалтерского учета.

Счета

Все хозяйственные операции осуществляемые предприятием отображаются на счетах бухгалтерского учета.

Счет бухгалтерского учета - способ экономической группировки и текущего учета однородных по экономическому содержанию хозяйственных средств предприятия и их источников, фактов хозяйственной жизни и финансовых результатов.

Бухгалтерский счет выступает накопителем информации об объектах бухгалтерского наблюдения. По форме каждый счет представляет собой двустороннюю таблицу - левая часть называется дебет, правая называется кредит. Каждый счет имеет наименование и номер в соответствии с планом счетов:

Таблица 1. Счет 10 "Материалы"

| Дебет | Кредит |

| 300 000 |

| 600 000 | 50 000 |

| 200 000 | 400 000 |

|

|

|

В течение отчетного периода на основании первичных документов на счетах отражаются хозяйственные операции.

В конце месяца по дебету и кредиту каждого счета подсчитывается оборот-сумма операций за месяц без начального сальдо ( и

и  ), а затем подсчитывается конечное сальдо (

), а затем подсчитывается конечное сальдо ( ).

).

Наиболее часто в ПСБУ встречаются два вида счетов: активный и пассивный.

Важно запомнить схемы двух этих счетов:

| Свойства | Активный | Пассивный |

| Что отражает | Имущество предприятия | Источники образования имущества |

Где  и и

| Дебет | Кредит |

| Формула

|

|

|

| Увеличение по | Дебет | Кредит |

| Уменьшение по | Кредит | Дебет |

План счетов бухгалтерского учета №94н - систематизированный перечень

счетов бухгалтерского учета. Он является обязательным для применениявсеми хозяйствующими субъектами (за исключением бюджетных икредитных организаций).

План счетов состоит из 8-ми разделов:

Внеоборотные активы

Производственные запасы

Затраты на производство

Готовая продукция и товары

Денежные средства

Расчеты

Капитал

Финансовые результаты

Каждое предприятие разрабатывает рабочий план счетов и утверждает его в составе учетной политики. Он должен содержать только те счета, которые необходимы предприятию для отражения своей финансово-хозяйственной

деятельности. Предприятию дано право детализировать информацию, содержащуюся на счетах бухгалтерского учета - для этого используются субсчета.

Счета бухгалтерского учета могут классифицироваться по экономическому содержанию, а также по структуре и назначению:

| По экономическому содержанию | Счета имущества | Основные средства |

| Нематриальные активы | ||

| Материалы | ||

| Готовая продукция | ||

| Касса | ||

| Счета источников образования имущества | Уставный капитал | |

| Резервный капитал | ||

| Добавочный капитал | ||

| Счета хозяйственных процессов | Основное производство | |

| Вспомогательные производства | ||

| Продажи | ||

| По структуре и назначению | Основные счета | Для учета имущества предприятия и источников его образования |

| Регулирующие счета | открываются в дополнении с основным и предназначены для корректирования и оценки объектов БУ (счет 02 регулирует 01) | |

| Калькуляционные счета | Формирование фактической себестоимости продукции, (20,23) | |

| Собирательно-распределительные счета | Предназначены для учета отдельных затрат и последующего их распределения между видами выпускаемой продукции (25,26, бессальдовые, т.к. расходы распределяются между видами продукции) | |

| Финансово-результативные | предназначены для формирования финансового результата от основного вида деятельности предприятия (90,91,99) |

Инвентаризация

В соответствии с 402-ФЗ активы и обязательства организации подлежат обязательной инвентаризации.

При инвентаризации выявляется фактическое наличие соответствующих объектов, и оно сопоставляется с данными регистров бухгалтерского учета.

Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяется экономическим субъектом, за исключением тех случаев, когда проведение инвентаризации является обязательным.

В Положении "По ведению бухгалтерского учета и бухгалтерской отчетности" 34н установлены следующие случаи обязательного проведения инвентаризации:

Инвентаризации могут быть различными:

Результаты инвентаризации будут признаны действительными, если соблюдается процедура ее проведения:

| Этап | Содержание |

| Подготовительный | Руководитель предприятия издает приказ о проведении инвентаризации,в котором отражаются объекты проверок, порядок и сроки проведения, а также состав инвентаризационной комиссии. Как правило в организации создается постоянно действующая инвентаризационная комиссия, в которую входят представители администрации, бухгалтерии, технических служб. Перед началом проверки комиссия должна получить от материально- ответственных лиц (МОЛ) последние приходные и расходные документы. МОЛ дают расписку о том, что поступившие ценности оприходованы, выбывшие ценности списаны в расход. Во время инвентаризации все операции по приему и отпуску ценностей прекращаются. |

| Опись имущества | Члены инвентаризационной комиссии в присутствии МОЛ пересчитывают, взвешивают, отмеряют имущество: материалы, готовая продукция, наличные деньги в кассе. Руководитель предприятия должен создать условия для проведения проверки. Все сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств заносятся в инвентаризационные описи или акты. Для каждого объекта учета утверждены формы описей или актов (являются первичными учетными документами). Например: при проверке основных средств используются инвентаризационная опись по форме ИНН-1; для проверки товарно-материальных ценностей (ТМЗ) - ИНН-3. Описи составляются как минимум в двух экземплярах и подписываются всеми членами комиссии и материально-ответственным лицом. Один экземпляр передается в бухгалтерию, второй остается у МОЛ. Если в ходя инвентаризации будут выявлены неучтенные объекты, то сведения о них заносятся в инвентаризационные описи. |

| Сопоставление данные инвентаризационных описей с данными БУ | На данном этапе составляются сверительные описи, в которые заносится информация по объектам (излишки/недостачи) Оценка объектов производится в соответствии с той оценкой, по которой объекты были приняты к учету. |

| Оформление результатов инвентаризации | Комиссия на своем заседании составляет протокол, в котором содержатся выводы и предложения по результатам инвентаризации. По законодательству излишки, выявленные по результатам инвентаризации, подлежат оприходованию по рыночной стоимости на дату проведения инвентаризации. Соответствующая сумма отражается в составе прочих доходов предприятия. |

| Отражение недостачи имущества | Недостачи в пределах нормы естественной убыли списывается на затраты. Недостачи сверх нормы естественной убыли относятся на МОЛ. МОЛ обязано возместить сумму недостачи. Если виновные лица не установлены или суд отказал в взыскании ущерба с работников предприятия, то сумма недостачи и порчи отражается в составе финансовых результатов предприятия (прочие расходы). |

Отражение на счетах результатов проведения инвентаризации (написать позже)

Двойная запись

Все хозяйственные операции, осуществляемые предприятием, отражаются на счетах бухгалтерского учета с использованием приема «двойная запись». Двойная запись означает, что операция в одной и той же сумме отражается дважды: по дебету одного и кредиту другого счета.

Взаимосвязь, возникающая между счетами, называется корреспонденцией счетов, а сами счета называются корреспондирующими. Таким образом, на счетах отражаются бухгалтерские проводки.

Бухгалтерская проводка - указание дебетуемого и кредитуемого счетов на сумму хозяйственной операции. Для составления проводок необходимо:

Оценка

В соответствии с законом " О бухгалтерском учете " объекты бухгалтерского учета подлежат денежной оценке.

Оценка имущества и обязательств - выражение в учете и отчетности отдельных видов объектов бухгалтерского учета в денежном выражении.

В Положении " По ведению бухгалтерского учета и бухгалтерской отчетности " 34н установлены правила оценки имущества, поступающего в организацию:

Оценка имущества производится также в процессе его использования. Например: основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, в балансе отражаются по остаточной стоимости (разница между первоначальной стоимостью и суммой, начисленной амортизацией).

Согласно действующему законодательству по основным средствам может проводиться переоценка (дооценка или уценка). По результатам переоценки определяется восстановительная стоимость основных средств.

При списании производственных запасов с учета используются разные способы оценки. Согласно ПБУ 5/01 "Учет МПЗ" оценка материалов, списываемых на производственные и иные цели, может производиться следующими способами:

· По себестоимости каждой единицы

· По средней себестоимости

· По себестоимости первых по времени приобретения МПЗ (список ФИФО)

Калькуляция

Фактическая себестоимость готовой продукции определяется путем калькуляции. Калькуляция представляет собой перечень затрат напроизводство и продажу продукции в денежном выражении. Затраты на производство продукции могут группироваться по элементам и по статьям калькуляции. Группировка затрат по элементам является единой для всех отраслей экономики, и отдельные элементы представлены в ПБУ 10/99 "Расходы организации". Группировка затрат по элементам:

· Материальные затраты

· Затраты на оплату труда

· Отчисления на социальные нужды

· Амортизация

· Прочие затраты

Группировка затрат по элементам не учитывает отраслевую специфику и

особенности технологического процесса. Для исчисления себестоимости продукции применяется группировка затрат по калькуляционным статьям. Для промышленных предприятий установлены следующие статьи калькуляции:

Цеховая себестоимость (6 статей):

1. Сырье и материалы (за вычетом возвратных отходов)

2. Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера сторонних организаций.

3. Топливо и энергия на технологические цели.

4. Затраты на оплату труда работников, непосредственно участвующих в процессе производства продукции, выполнении работ, оказании услуг.

5. Отчисления на социальные нужды.

6. Расходы на подготовку и освоение производства

Производственная себестоимость (10 статей):

7. Общепроизводственные расходы (расходы цеха)

8. Общехозяйственные расчеты (расходы по управлению предприятием)

9. Потери от брака

10. Прочие производственные расходы

Полная себестоимость (учитывает все расходы, 11 статей):

11. Расходы на продажу

Для исчисления себестоимости одной единицы продукции все сумма затрат

делится на количество единиц произведенной продукции (по каждому виду).

Отчетность как метод БУ

Бухгалтерская финансовая отчетность как элемент метода бухгалтерского учета завершает учетный процесс.

Согласно закону "О бухгалтерском учете" 402-ФЗ бухгалтерская финансовая отчетность это информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями закона "О бухгалтерском учете".

Нормативным документом, регламентирующим составление отчетности, является ПБУ 4/99 " Бухгалтерская отчетность организации ". Согласно этому ПБУ бухгалтерская отчетность - это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета.

Предприятия в обязательном порядке составляют годовую и промежуточную (ежемесячную, ежеквартальную) отчетность.

Годовая бухгалтерская финансовая отчетность (БФО) состоит из:

· Бухгалтерского баланса

· Отчета о финансовых результатах

· Приложений к ним.

Состав промежуточной БФО устанавливается федеральными стандартами. БФО считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта. В отношении БФО не может быть установлен режим коммерческой тайны, так как бухгалтерская отчетность необходима пользователям для принятия экономических решений.

ФЗ №402

«Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам»

Бухгалтерский баланс

В балансе имущество представлено с двух позиций:

По составу и размещению

2. По источникам образования

Баланс состоит из двух частей: актива и пассива. Обе части должны быть равны между собой. Основным элементом баланса является статья.

Статья – это отдельный элемент актива или пассива.

Статьи баланса заполняются на основании Главной книги, в которой по каждому счету подсчитываются дебетовые ( ) и кредитовые (

) и кредитовые ( ) обороты, и выводятся остатки. Статьи в активе баланса располагаются по степени ликвидности, т.е. в зависимости от того, с какой быстротой данная часть имущества превращается в денежные средства. В балансе пять разделов (2 в активе и 3 в пассиве):

) обороты, и выводятся остатки. Статьи в активе баланса располагаются по степени ликвидности, т.е. в зависимости от того, с какой быстротой данная часть имущества превращается в денежные средства. В балансе пять разделов (2 в активе и 3 в пассиве):

Сумма актива и пассива называется валютой баланса.

В балансе информация представлена:

· на отчетную дату

· на 31 декабря предыдущего года

· на 31 декабря года, предшествующего предыдущему.

Классификация баланса

Существует несколько подходов к классификации бухгалтерского баланса:

| По способу очистки | Нетто-баланс (Не содержит регулирующих статей, т.е. ОС и НМА отражаются по остаточной стоимости) |

| Брутто-баланс | |

| По времени составления | Вступительные (при создании организации) |

| Текущие балансы (начальные, промежуточные, заключительные) | |

| Санируемые (баланс составляется при угрозе банкротства предприятия) | |

| Ликвидационные | |

| Разделительные(составляются при разделении организаций) | |

| Объединительные | |

| По источникам составления | Инвентарные (составляются по данным инвентаризации) |

| Книжные (по данным БУ) | |

| Генеральные (на основании данных БУ, подтвержденных результатами инвентаризации) | |

| По объему информации | Сводный |

| Единичный | |

| Консолидированный | |

| По характеру деятельности | По основной деятельности |

| По неосновной деятельности |

В процессе финансово-хозяйственной деятельности происходят изменения в статьях бухгалтерского баланса, но равенство итогов актива и пассива всегда соблюдается.

Все операции по влиянию на валюту баланса делятся на 4 типа:

| Суть изменения | Актив | Пассив | Валюта баланса |

| Изменения происходят только в активе баланса | одна статья увеличивается, другая уменьшается | Не изменяется | |

| Изменения происходят только в пассиве баланса | одна статья увеличивается, другая уменьшается | Не изменяется | |

| Изменения происходят в активе и пассиве в сторону увеличения | + | + | валюта баланса увеличивается на сумму операции |

| Изменения происходят в активе и пассиве в сторону уменьшения | - | - | Валюта баланса уменьшается на сумму операции |

Учет безналичных расчетов.

Безналичные расчеты - расчеты, которые производятся через банки и иные кредитные организации, в которых открыты соответствующие счета.

Основной документ - " Положение от ЦБ РФ о безналичных расчетах в РФ от 8 сентября 2000 года ".

Безналичные расчеты производятся через коммерческие банки, в которых

предприятия открывают различные виды счетов. Предприятие самостоятельно выбирает банк.

Предприятию дано право открывать неограниченное количество рублевых расчетных счетов.

Расчетный счет - основной счет предприятия, через него могут проходить все денежные операции без ограничений перечня. Порядок открытия расчетного счета (РС), его переоформление и закрытие регулируются Законом " О банковской деятельности ". Для открытия расчетного счета в банк предоставляется комплект документов:

· Заявление

· Копии учредительных документов

· Карточки с образцами подписей руководителей и главного бухгалтера

· Оттиск печати организации

· Документы, подтверждающие постановку на учет в налоговом органе и в Фондах Социального Страхования (ФСС)

При положительном решении вопроса счету предприятия присваивается номер и открывается лицевой счет для учета движения денежных средств. Между предприятием и банком заключается договор банковского счета (Договор на банковское обслуживание).

Услуги банка являются платными - они оплачиваются в составе прочих расходов предприятия. Списание денежных средств со счета предприятия производится банком на основании распоряжения предприятия при наличии достаточной суммы ДС.

Без распоряжения предприятия ДС списываются по решению суда или в случаях, установленных законом или предусмотренных договором между банком и клиентом.

При недостаточности ДС на счете их списание производится в определенной очередности в соответствие с ГК РФ.

Списание ДС со счета производится на основании первого экземпляра расчетного документа - он должен иметь подписи руководителя и главного бухгалтера и оттиск печати организации.

Право первой подписи на банковских документах принадлежит руководителю организации или его заместителю, второй подписи - главному бухгалтеру или сотруднику, на которого возложено ведение бухгалтерского учета.

Подчистки и помарки в денежных расчетных документах не допускаются.

Синтетический учет операций на расчетном счете ведется на активном счете №51. Дебетовое сальдо отражает остаток денежных средств по счету в соответствии с выпиской банка. По дебету отражается зачисление денежных средств на расчетный счет, по кредиту списание денежных средств со счета и получение их наличными в кассу.

Таблица 4. Счет 51 "Расчетный счет"

| Дебет | Кредит |

-остаток ДС в соответствии с выпиской из банка -остаток ДС в соответствии с выпиской из банка

| |

| Зачисление ДС на РС | Списание ДС со счета |

|

|

По дебету счета возможны следующие проводки:

| Дебет | Кредит | Операция |

| Д51 | К62 | отражено зачисление ДС на РС предприятия от покупателей за проданную продукцию и прочие активы |

| Д51 | К50 | получены наличные деньги из кассы |

| Д51 | К57 | зачислены на расчетеый счет ДС, которые учитывались как переводы в пути |

| Д51 | К75/1 | отражен вклад учредителей в уставной капитал в виде ДС на РС |

| Д51 | К66,67 | получены ДС в виде кредитов и займов |

| Д51 | К76 | получены ДС от прочих дебиторов и кредиторов |

По кредиту счета возможны следующие проводки:

| Дебет | Кредит | Операция |

| Д50 | К51 | получены наличные ДС в кассу РС |

| Д60 | К51 | погашена задолженность перед поставщиками и подрядчиками с РС |

| Д68 | К51 | погашена задолженность перед бюджетом |

| Д69 | К51 | погашена задолженность перед ФСС |

Аналитический учет может быть организован в разрезе возможных субсчетов к 51 счету (оплата труда, расчеты с п/п).

Выписки банка - это регистры аналитического учета по расчетному счету.

В РФ в настоящее время действуют следующие формы безналичных расчетов:

· Расчеты платежными поручениями

· Расчеты по инкассо - банковские операции, посредством которых банк по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению платежа от плательщика.Расчеты по инкассо предполагают использование двух форм расчетных документов: платежных требований и инкассовых поручений.

· Расчеты по аккредитиву - поручению банка покупателя (банк-эмитент) банку поставщика об оплате поставщику товаров и услуг на условиях, предусмотренных в аккредитивном заявлении покупателя против представленных поставщиком соответствующих документов, подтверждающих поставку товара согласно контракту. Аккредитив используется в случае, если покупатель и продавец товара удалены друг от друга или нуждаются в надежном посреднике для совершения сделки, поскольку имеют небольшой опыт сотрудничества.

· Расчеты чеками

Предприятие самостоятельно выбирает форму безналичных расчетов. Самой распространенной формой расчета являются расчеты платежными поручениями.

Платежные поручения - это письменное распоряжение плательщика обслуживающему банку о перечислении определенной суммы ДС со счета предприятия на счет получателя.

Платежные поручения используются для расчетов:

· с поставщиками и подрядчиками,

· с бюджетами всех уровней

· с ФСС

· для возврата кредитов и займов

· для перечисления предоплаты поставщикам и подрядчикам

· для перечисления зарплаты на счета работников

Уставной капитал

Основу собственного капитала предприятия составляет уставной капитал. Наличие уставного капитала - это необходимое условие образования и функционирования юридического лица. В соответствии с ГК РФ уставной капитал на предприятиях различных организационно-правовых форм может выступать в виде:

· Складочного капитала (товарищества)

· Паевого фонда (производственные кооперативы)

· Уставного капитала (ООО, АО)

· Уставного фонда (унитарно-государственные и муниципальные предприятия).

Для целей бухгалтерского учета используются понятия уставного капитала. В учредительных документах предприятия определяется:

· Размер уставного капитала

· Сроки и порядок внесения вклада участниками

· Оценка вкладов

· Порядок изменения долей участников

· Ответственность участников за нарушения обязательств по внесению вкладов.

Учет зарегистрированного уставного капитала ведется на пассивном счете 80 " Уставной капитал ". Записи по счету 80 производятся при формировании уставного капитала и при изменении размера уставного капитала (УК).

Кредитовое сальдо счета 80 отражает сумму уставного капитала, прописанную в учредительных документах. По кредиту отражается формирование и увеличение размера уставного капитала. По дебету уменьшение размера уставного капитала:

Таблица 6. Схема счета 80 "Уставный капитал"

| Дебет | Кредит |

| -сумма УК в учредительных документах

| |

| Уменьшение размера уставного капитала | Формирование и увеличение уставного капитала |

|

|

Изменение размера уставного капитала возможно только после внесения изменений в учредительные документы и после перерегистрации в государственных органах. На дату государственной регистрации предприятия в учете отражается сумма зарегистрированного уставного капитала и задолженность учредителей по вкладам в уставной капитал. Для учета расчетов с учредителями используется активно-пассивный счет 75 " Расчеты с учредителями ". К нему открываются два субсчета: " Расчеты по вкладам в уставной капитал " (активный) и " Расчеты по выплате доходов " (пассивный).

Добавочный капитал

Порядок формирования добавочного капитал регулируется законодательными и нормативными актами. Учет наличия и использования добавочного капитала ведется по счету 83 "Добавочный капитал". Счету могут открываться отдельные субсчета:

1. Прирост стоимости имущества по переоценке

2. Эмиссионный доход

3. Курсовые разницы.

По дебету отражается образование и увеличение добавочного капитала, по кредиту уменьшение размера добавочного капитала в случаях, установленных законодательством:

Таблица 8. 83 счет "Добавочный капитал"

| Дебет | Кредит |

|

| |

| Уменьшение | Формирование и увеличение |

|

|

Дооценка

При переоценке ОС (при дооценке) в учете составляется проводка:

Д01-К83/1. Параллельно необходимо скорректировать сумму начисленной амортизации. Дооценка НМА отражается в учете с корректировкой этой суммы.

Эмиссионный доход создается в АО открытого типа и представляет собой сумму превышения продажной цены акции над номинальной в ходя проведения открытой подписки. Эмиссионный доход отражается в учете:

| Дебет | Кредит | Операция |

| Д75\1 | К80 | отражено увеличение УК |

| Д51 | К75\1 | поступление ДС в оплату акций |

| Д75\1 | К83 | отражена сумма эмиссионного дохода |

Учет резервного капитала

Образование резервного капитала может носить обязательный или добровольный характер. В АО резервный капитал формируется в обязательном порядке. Источником его формирования является нераспределенная прибыль. Образование резервного капитала отражается учете (Д84 К82). Сче

|

|

|

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

© cyberpedia.su 2017-2026 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!