РАЗДЕЛ 1. ОСНОВЫ ТЕОРИИ БУХГАЛТЕРСКОГО УЧЁТА

ТЕМА 1.3. Бухгалтерский баланс

Вопросы:

1. Характеристика действующей формы бухгалтерского баланса

2. Характеристика разделов и статей актива и пассива бухгалтерского баланса (см. лекцию на отдельном файле).

Вопрос 1.

Одним из признаков юридического лица согласно статье 48 ГК РФ является наличие у него самостоятельного бухгалтерского баланса, свидетельствующего об имущественной обособленности хозяйствующего субъекта.

По данным бухгалтерского баланса можно узнать:

1. Какова структура баланса и на сколько организация независима от внешних источников финансирования?

2. Много у предприятия долгов и каких?

3. Каковы возможные финансовые проблемы у организации.

Виды бух баланса:

Ø Вступительный (организационный) – составляется при создании компании.

Ø Соединительный (разделительный) – составляется при разделении организации на несколько более мелких.

Ø Ликвидационный (составляется при ликвидации организации).

Ø Объединённый (формируется при объединении нескольких организаций в одну).

Ø Сходно-консолидируемой (формируется по данным отчётов компании, входящих в группу. Под группой компании следует понимать материнскую компанию и одну или несколько дочерних компаний).

В бухгалтерском балансе обобщенно отражается в денежной оценке состояние денежных средств и источников их образования на определённую отчетную дату.

Бухгалтерский баланс является основной формой бухгалтерской отчётности и составляется на основе данных отраженных в Главной книге или оборотной ведомости за соответствующий отчетной период.

Остатки по дебету и кредиту синтетических счётов, отраженных в вышеназванных документах, служит основой для составления бухгалтерского баланса организации.

Активы в балансе сгруппированы по степени возрастания ликвидности, а обязательства - по срочности погашения.

При этом под степенью ликвидности активов понимается скорость их превращения из иной формы в денежную.

В бухгалтерском балансе приводятся данных на конец отчётного года, конец предшествующего года и конец года, предшествующего предыдущему, который позволяет оценить финансовое положение на отчётную дату и его динамику в течении 2 лет.

Бухгалтерский баланс должен включать числовые показатели в нетто-оценке, то есть за вычетом регулирующих (корректирующих) величин. Это означает, что в бухгалтерском балансе активы, по которым начисляется амортизация (ОС, нематериальные активы, нематериальные и материальные поисковые активы), показываются по остаточной стоимости, то есть по первоначальной стоимости (а в случае переоценки - по текущей рыночной или текущей восстановительной стоимости) за минусом накопленной амортизации, а активы, по которым создаются оценочные резервы, отражаются за минусом таких резервов.

ТЕМА 1.6. Регистры и формы

Вопросы:

1. Учетные регистры

2. Формы бухгалтерского учета

Вопрос 1.

Записать операцию на счётах это значит отразить ее содержание в бухгалтерских книгах, карточках или свободных листах, являющихся учётными регистрами.

В бухгалтерских книгах все страницы пронумерованы и заключены в переплёт. На последней страницах указывается общее количество пронумерованных страниц за подписью главного бухгалтера.

В некоторых книгах, например, кассовой, страницы не только номеруют, но и прошнуровывают шпагатом, скрепляют печатью.

Книги применяют для синтетического и аналитического учёта. Карточки из плотной бумаги не скрепляются между собой, их хранят в специальных ящиках в карточках. Карточки открываются на год. Открытые карточки регистрируют в специальном реестре для обеспечения контроля за сохранностью.

Свободные листы (ведомости) отличаются от карточек тем, что они изготавливаются из менее плотной бумаги, имеют больший формат, хранят их в специальных папках – регистрах. Заводятся они на месяц или квартал.

Запись в учетный регистр осуществляют ручным или машинным способом. По окончании месяца по каждой странице учётных регистров подводятся итоги. Итоговые записи синтетических и аналитических регистров сверяются путём составления оборотных ведомостей.

После утверждения годового отчета учетные регистры группируют, переплетают и сдают на хранение в архив.

Способы исправления в учётных записях:

v Корректурный – применяется в случаях, когда ошибка не затрагивает корреспонденции счетов или она быстро обнаружена и не отразилась на итогах учетных записей. Сущность данного способа состоит в том, что ошибочный текст или сумму зачеркивают и над зачеркнутым пишут правильный текст или сумму. Зачеркивание производят тонкой линией так, чтобы можно было прочесть зачеркнутое, при этом зачеркивается все число, если даже ошибка допущена только в одной цифре. Исправление ошибки оговаривается и подтверждается: в документах подписями лиц, подписавших документ; в учетных регистрах подписью лица, производящего исправление. Оговорку об исправлении делают на полях или в конце страницы, записывая в ней «Исправлено» и правильный текст или сумму.

v Способ дополнительных проводок – применяется в случаях, когда в бухгалтерской проводке и в учетных регистрах указана правильная корреспонденция счетов, но преуменьшена сумма операции. для исправления такой ошибки на разность между правильной и преуменьшенной суммами операции составляют дополнительную бухгалтерскую проводку. Например, подотчетным лицам выдали из кассы 40000 руб., а ошибочно записали 10000 руб., то на разность этих сумм 30000 руб. нужно составить дополнительную проводку.

v Если в учетных записях указана неправильная корреспонденция счетов, то для исправления ошибок применяется способ «Красное сторно». Сущность данного способа состоит в том, что в начале ошибочная проводка повторяется в той корреспонденции счетов, но запись производится красными чернилами. При подсчете итогов в учетных регистрах суммы, записанные красными чернилами, не прибавляются, а вычитаются из итога, тем самым неправильная запись аннулируется, снимается отрицательными числами. После этого составляется новая проводка с правильной корреспонденцией счетов.

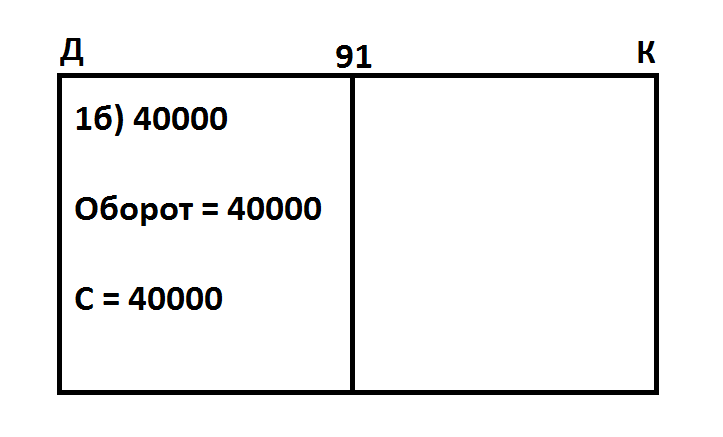

Например, в организации совершена следующая операция: из кассы выдана подотчетным лицам 40 тыс. руб., ошибочно была составлена проводка 1. Д 70 – К 50 40000 руб.. При проверке записи на счетах ошибка была обнаружена, для снятия ошибочной записи неправильную проводку повторяют красными чернилами и записывают ее в учетные регистры 1а. Д 70 - К 50 – 40000 руб., после этого составляем правильную проводку 1б. Д 71 - К 50 40000 руб. На счетах эти суммы будут отражены следующим образом:

Способ «Красное сторно» применяют для исправления ошибок и в тех случая, когда корреспонденция счетов не нарушена, но преувеличена сумма операции. Для исправления такой ошибки составляют вторую сторнировочную проводку на разность между преувеличенной и правильной суммами операций.

Вопрос 2.

Под формой бух учета следует понимать совокупность различных учетных регистров с установленным порядком и способом записи в них.

При мемориально-ордерной форме учета по данным первичных документов составляют мемориальные ордера, которые записываются в регистрационный журнал и затем в Главную книгу (регистр синтетического учета). Аналитический учет ведется в карточках. По данным синтетических и аналитических счетов по окончанию месяца составляется оборотная ведомость, которые сверяются между собой. Недостатком такой формы учета является трудоемкость учета, вызываемая многократным дублированием одних и тех же записей (в мемориальном ордере, регистрационном журнале, синтетических и аналитических регистров).

Основными особенностями журнально-ордерной формы учета являются:

1. Применение для учета хозяйственных операций журналов-ордеров, запись которых ведется по кредитовому признаку.

2. Совмещение в ряде журналов-ордеров синтетического и аналитического учета

3. Объединение в журналах-ордерах систематической записи с хронологической.

Журнал-ордер № 1 по счету 50 «Касса»

| № строки

| Дата

| С кредита счета 50 в дебет счетов

| Итого

|

|

|

|

|

| и т.д.

|

| 1.

| 20.01

|

|

|

|

|

|

|

В журналы-ордера производятся только кредитовые записи того синтетического счета, операции которого учитываются в данном журнале, например, в журнале-ордере №1 по счёту 50 «Касса» записываются только те операции, по которым счёт «Касса» кредитуется. Операции, по которым счёт «Касса» дебетуется, будут записаны в Главную книгу, тем самым исключается дублирование оборотов по корреспондирующим счетам.

Хозяйственные операции записываются в журналы-ордера по мере их совершения и оформления документами, поэтому систематическая запись в журналах является одновременно и хронологической записью. Проверенные итоги месяца журналов-ордеров записывают в Главную книгу.

Главная книга при журнально-ордерной форме учёта счёта «Касса»

| Месяц

| Обороты по дебету с кредита счетов.

| Обороты по кредиту

| Сальдо

|

|

|

|

| И т.д.

| Итого по дебету

|

| Дебет

| Кредит

|

| На 01.01- январь

|

|

|

|

|

|

|

|

Кредитовый оборот переносят в Главную книгу из соответствующего журнала, а обороты по дебету записывают в книгу из разных журналов-ордеров по корреспондирующим счётам. Журналы-ордера и Главная книга взаимно дополняют друг друга.

В журналах-ордерах даётся расшифровка кредитового оборота каждого синтетического счёта, а в Главной книге - расшифровка дебетового оборота этого же счета. После проверки оборотов выводится сальдо на начало следующего месяца и записывается в соответствующей колонке Главной книги.

Бухгалтерский баланс и другие формы отчётности составляются по данным Главной книги, журналов-ордеров и вспомогательных к ним ведомостей.

К недостаткам журнально-ордерной формы учёта следует отнести сложность и громоздкость построения журналов-ордеров.

В настоящее время организациям предоставлено право самим выбирать форму бухгалтерского учета. Они могут разрабатывать на основе рекомендуемых форм свои оригинальные формы, совершенствовать учетные регистры и создавать программы регистрации и обработки при соблюдении общих метрологических принципов.

Тема 2.1. Содержание бухгалтерского финансового учета в современных условиях

Вопросы:

1. Реформирование бухгалтерского учета в России

2. Учётная политика - составная часть управленческой и информационной системы организации

!!!Эта лекция (отдельный файл) на почте!!!

К ней дополнение ниже:

Учёт кассовых операций

Для учета наличия и движения денежных средств в кассе предприятия используется активный счёт 50 «Касса». Сальдо счета указывает на наличие суммы свободных денег в кассе предприятия на начало месяца; оборот по дебету – суммы поступившие наличными в кассу (и поступившие денежные документы), а по кредиту - суммы, выданные наличными и наличные денежные документы.

К счету 50 «Касса» могут быть открыты субсчета:

· 50/1 «Касса организации».

· 50/2 «Операционная касса».

· 50/3 «Денежные документы».

Субсчет 50/1 предназначен для учета денежных средств в кассе организации.

Субсчет 50/2 предназначен для учета наличия и движения денежных средств в кассах товарных контор (пристаней), вокзалов, кассовых отделениях связи и др.

Субсчет 50/3 предназначен для учета находящихся в кассе организации ценных бумаг.

Денежные документы учитываются на счёте 50 «Касса» в сумме фактических затрат на их приобретение.

Для учета кассовых операций в бухгалтерии ведут специальные регистры: журнал-ордер № 1 и ведомость № 1 по счёту 50 «Касса».

В журнале- ордере № 1 кассовые операции записываются по кредиту счёта 50 «Касса», а в ведомости № 1 - по дебету счета 50 «Касса».

Основание для заполнения журнала-ордена № 1 и ведомости № 1 служит отчеты кассира. Количество занятых строк в журнале-ордере должно соответствовать количеству сданных кассиром отчётов. Однако при незначительном количестве кассовых документов допускаются записи операций за 3-5 дней. В этом случае в графе «дата» указываются начальные и конечные числа за которые производятся записи, например, 1-3; 15-17 и др.

Приведём типовые проводки по учёту кассовых операций.

1. Д 50 – К 51 (с расчётного счёта предприятия денежные средства внесены в кассу по денежному чеку).

2. Д 50 – К 62 (получены наличные деньги от покупателей и заказчиков за реализованную продукцию).

3. Д 50 – К 71 (возврат подотчетным лицом неиспользованных денежных средств).

4. Д 50 – К 91/1 (обнаружен излишек денежных средств в кассе).

5. Д 50 – К 66 (получен краткосрочный заём (кредит)).

6. Д 51 – К 50 (сдана в банк выручка, депонированная зарплата).

7. Д 60 – К 50 (погашена задолженность наличными деньгами перед поставщиками и подрядчиками, выдан аванс поставщику под предстоящую поставку материалов, сырья и прочих активов).

8. Д 70 – К 50 (выплачена зарплата, выдан аванс за первую половину месяца).

9. Д 71 – К 50 (выданы деньги подотчётному лицу на хозяйственные нужды и командировочные расходы/ выдано в возмещение допущенного перерасхода).

Инвентаризация кассы

В срок, установленный руководителем предприятия, а также при смене кассиров на каждом предприятии производится инвентаризация кассы.

Для проведения инвентаризации кассы приказом руководителя назначается комиссия (приказ, распоряжение, постановление) о проведении инвентаризации – форма ИНВ – 22). В ходе инвентаризации проверяется правильность оформления кассовых документов, ведение кассовой книги, соблюдение лимитов, остатка наличных денежных средств, применение контрольно - кассовой техники.

Комиссия проверяет достоверность данных бухгалтерского учёта и фактического наличия денежных средств, разных ценностей и документов, находящихся в кассе, путём полного пересчета и составляет акты по формам № ИНВ – 15 «Факт инвентаризации наличных денежных средств» и ИВН – 16 «Инвентаризационная опись ценных бумаг и бланков документов строгой отчётности».

При обнаружении ревизией недостачи или излишка ценностей в кассе, в акте указываются их суммы и обстоятельства возникновения.

Выявленные излишки наличных денег приходуются как доход предприятия, а недостача средств списывается на счёт 94 «Недостача и потери от порчи ценностей», с которого затем списывался в дебет счета 73. С этой целью к нему открывается субсчёт 73/2 «Расчёты по возмещению материального ущерба».

Д 50, 51 – К 73/2 (погашение работником сумм ущерба путем внесения наличных).

Вопрос 2.

Организация осуществляет свои денежные расчеты по обязательствам перед кредиторами и контрагентами путем безналичных расчетов через расчетные и/или валютные счета в банках.

Для открытия расчетного счета и заключения договора банковского счета организация обязана предоставить в банк следующие документы:

ª Заявление на открытие счета, установленного образца.

ª Нотариально заверенные копии устава организации.

ª Справка с налогового органа о регистрации организации в качестве налогоплательщика.

ª Копии документов о регистрации в качестве плательщика страховых взносов во внебюджетные фонды.

ª Карточка с образцами подписи руководителя, его заместителя и главного бухгалтера с оттиском печати организации.

ª Копию приказов о назначении руководителя главного бухгалтера организации.

При открытии расчетного счета с организацией заключается договор банковского счета, в котором отражается перечень банковских услуг по расчетному и кассовому обслуживанию организации, условия размещения средств на счете организации, права и обязанности сторон и др.

При осуществлении расчетных операций организации должны руководствоваться формами безналичных расчетов и типовыми документами, установленным ЦБ РФ.

В настоящее время предусмотрено следующие формы расчетов:

§ Расчеты платежными поручениями.

§ Расчеты по инкассо.

§ Расчеты по аккредитиву.

§ Расчеты чеками.

§ Расчеты в форме перевода денежных средств по требованию получателей средств.

§ Расчеты по форме перевода электронных денежных средств.

(См. самостоятельно характеристики безналичных форм расчета)

Организации

Для учета операций по расчетным счетам организации предусмотрен счет 51 «Расчетный счет» (счет активный, денежный). Сальдо счета показывает остаток свободных денежных средств на расчетных счетах организации на начало месяца.

Оборот по дебету показывает денежные средства, поступившие на расчетные счета организации в отчетном периоде.

Оборот по кредиту показывает денежные средства, перечисленные с расчетных счетов организации в отчетном периоде.

Основным регистром синтетического учета при ведении учета по журнально-ордерной форме являются журнал-ордер № 2 и ведомость № 2. Записи в них производят на основании выписок из расчетных счетов организации. Банковские выписки получают работники бухгалтерии, уполномоченные на их получение главным бухгалтером организации. Выписки получает ежедневно или в другие сроки, установленные банком по соглашению с организацией. К выпискам банк прикладывает первичные документы (платежные поручения, платежные требования, инкассовые поручения и др.), послужившие основанием для записей в них.

В выписке указывается начальные и конечные остатки денежных средств на расчетном счете организации и суммы операций, отраженные на счете за соответствующий период времени.

Рассмотрим основные типовые бухгалтерские проводки по учету операций по расчетному счету организаций.

1. Д 51 – К 50 – сверхлимитный остаток денежных сумм кассы внесен на расчетный счет организации.

2. Д 51 – К 62 – на расчетный счет организации получены денежные средства от покупателей и заказчиков за реализованную продукцию, выполнены работы, оказаны услуги.

3. Д 51 – К 76 – на счет организации поступили денежные средства от прочих дебиторов за проданные основные средства и материальные запасы, не используемые в производстве продукции.

4. Д 51 – К 66 – на счет организации поступили краткосрочные заемные средства от банка

5. Д 51 – К 67 - на счет организации поступили долгосрочные заемные средства от банка

6. Д 51 –К 55 – возвращены на расчетный счет организации неиспользуемые денежные средства по аккредитиву.

7. Д 50 – К 51 – по денежному чеку получено наличными с расчетного счета в кассу.

8. Д 60 – К 51 - перечислено поставщикам за полученные материально-производственные запасы и оказанные коммунальные услуги.

9. Д 66 – К 51 – перечислено с расчетного счета организации в счет погашения задолженности по кредитам и займам.

10. Д 68 – К 51 – уплачены в бюджет налоги и сборы.

11. Д 69 – К 51 – перечислены организацией страховые взносы во внебюджетные фонды.

12. Д 70 – К 51 – выплачена зарплата сотрудникам по безналичному расчету.

13. Д 55 – К 51 – открыт аккредитив в банке поставщика.

Учет продажи материалов

Материалы, не используемые для нужд производства, могут быть реализованы покупателем на сторону. Финансовый результат от реализации материальных запасов относится к прочим доходам.

Реализация материальных запасов должна осуществляться по рыночным ценам, включающим в себя НДС. Сумма НДС указывается в счете-фактуре.

Первичными документами, подтверждающими продажу материалов, являются:

· накладная на отпуск материалов на сторону (№ М-15);

· счет-фактура за проданные материалы;

· документы, подтверждающие расходы, связанные с реализацией материалов;

· платежно-расчетные документы, свидетельствующие об уплате выше указанных материалов.

Для учета продажи материалов предусмотрен активно-пассивный счет 91. По данным счета рассчитывают финансовый результат от выбытия материалов. Сальдо по счету не бывает, так как остаток по счету 91 ежемесячно списывают и относят в дебет (кредит) счета 99 «Прибыли и убытки».

В кредит счета 91 относят выручку, полученную от продажи материалов. В дебет счета 91 относят НДС, фактическую себестоимость списанных материалов, а также расходы, связанные с выбытием материалов.

Вопрос 5.

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ проведение инвентаризации материалов проводится в обязательном порядке один раз в год перед составлением годовой бухгалтерской отчетности по состоянию на 1 октября текущего года.

Главной целью инвентаризации материалов ставится приведение в соответствии данных бухгалтерского учета с их фактическим наличием.

Для учета инвентаризации материалов предусмотрены следующие унифицированные формы первичной учетной документации:

· ИНВ – 3 «Инвентаризационная опись товарно-материальных ценностей».

· ИНВ – 4 «Акт инвентаризации товарно-материальных ценностей отгруженных».

· ИНВ – 5 «Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение».

· ИНВ – 6 «Акт инвентаризации расчетов за товарно-материальных ценности, находящиеся в пути».

· ИНВ – 19 «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей».

Сличительные ведомости составляются при выявлении расхождения между данными бухгалтерского учета и фактическим наличием.

Выявленные при инвентаризации излишки запасов приходуются по рыночным ценам и одновременно их стоимость относится на финансовые результаты.

На стоимость излишков материалов, обнаруженных в ходе проведения инвентаризации делается запись:

Д 10 – К 91/1.

При выявлении фактов недостач, хищений, порчи материалов, их фактическая себестоимость или ее часть (при порче материалов) списывается с кредита счета 10 в дебет 94 «Недостачи и потери от порчи ценностей».

Д 94 – К 10.

Д 20, 23, 25, 26, 29 –К 94 (стоимость недостающих и испорченных материалов списывают на счета издержек производства и обращения (если потери в пределах норм естественной убыли)).

Д 73 – К 94 (недостача материалов списывается при установлении конкретных виновников).

Д 91 – К 94 (списывается недостача при отсутствии конкретных виновников).

Линейный способ

Годовая сумма начисления амортизационных отчислений определяется исходя из первоначальной стоимости объекта ОС и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Пример:

Приобретён объект стоимостью 15000 рублей.

Срок полезного использования – 5 лет

Годовая норма амортизации: 100 % / 5 = 20 %

Голевая сумма амортизационных отчислений: 15000*0,02:100=30000 руб.

Способ уменьшаемого остатка

Исходя из остаточной стоимости объекта ОС на начало отчётного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленным в соответствии с законодательством РФ.

Пример:

Приобретен объект ОС стоимостью 120000 руб.

Срок полезного использования -5 лет

Норма амортизации – 20%, исчисленная исходя из срока полезного использования (100 % / 5 лет = 20 %).

Коэффициент ускорения = 2

20%*2 (коэффициент ускорения) =40%

1 год: 120000*40%=48000 руб.

2 год: 720000*40%=28800 руб.

3 год: 43200*40%=17280 руб.

4 год: 25920*40%=10638 руб.

5 год: 15282 руб.

Итого: 120000 руб.

При использовании этого способа годовая сумма амортизации с каждым годом будет уменьшаться, поэтому ежемесячные суммы амортизационных отчислений должны рассчитываться для каждого года эксплуатации основного средства отдельно.

Пример калькулирования полной производственной себестоимости продукции

Организация производит 2 видапродукции А и В. Необходимо распределить общехозяйственные расходы (47000 руб.) пропорционально заработной плате производственных рабочих и определить сумму полной себестоимости.

Таблица 2 - Затраты на производство продукции

| Статьи затрат

| Продукция А

| Продукция Б

|

| Мытьё и материалы

|

|

|

| Возвратные отходы (вычитаются)

|

|

|

| Топливо и энергия

|

|

|

| Зарплата производственных рабочих

|

|

|

| Страховые взносы

|

|

|

| Услуги сторонних организаций

|

|

|

| Амортизация ОС

|

|

|

Доля общехозяйственных расходов, участвующая в формировании себестоимости продукции А, составит 47000 * (40000: (40000+95000)) = 13927 руб.

Доля общехозяйственных расходов, участвующая в формировании себестоимости продукции Б, составит: 47000 * (95000: (40000+95000)) = 33074 руб.

Продолжение материала см. на слайдах.

Вопрос 7.

К расходам будущих периодов относят затраты, произведенные организацией в предшествующем и (или) отчетном периодах, но подлежащие включению в себестоимость продукции (работ, услуг) в последующих периодах деятельности организации.

К расходам будущих периодов, в частности, относятся:

- расходы, понесенные в связи с предстоящими работами по договорам строительного подряда;

- платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа;

- дополнительные расходы по займам;

- начисленные проценты на вексельную сумму, отражаемые в учете организации – векселедателя;

- начисленные проценты и (или) дисконт по облигации, отражаемые в учете организации – эмитента.

Необходимо знать, что страховую премию, перечисленную страховой компании, следует включить в состав авансов выданных, поскольку организация в одностороннем порядке может расторгнуть договор страхования и вернуть предоплату.

Расходы на ремонт основных средств, рекламу и государственную пошлину за получение лицензии на осуществление определенных видов деятельности, а также расходы на освоение новых производств, установок и агрегатов необходимо включать в состав текущих расходов единовременно.

Сумму отпускных, которая приходится на два и более месяца, необходимо начислять за счет оценочного обязательства, созданного в соответствии с ПБУ 8 / 2010 и отраженного в бухгалтерском учете на счете 96 «Оценочные резервы».

Субъекты малого предпринимательства, которые не применяют ПБУ 8 / 2010, должны включать всю сумму начисленных отпускных в состав текущих расходов.

Для учета расходов будущих периодов предусмотрен активный счет 97 «Расходы будущих периодов».

В дебет счета 97 относят суммы расходов, произведенные в отчетном (текущем) периоде, но относящиеся к будущим периодам.

В кредит счета 97 относят суммы расходов, списанные на счета учета издержек производства и обращения по мере наступления периодов, установленных для их списания.

В бухгалтерском учете расходы будущих периодов будут отражены следующими записями (см. слайд).

Аналитический учет по счету 97 ведется по каждому виду расходов.

В перспективе несомненным является неизбежность полного исключения из бухгалтерского учета расходов будущих периодов. Это связано с принятым курсом на завершение процесса сближения российского бухгалтерского учета с МСФО.

РАЗДЕЛ 1. ОСНОВЫ ТЕОРИИ БУХГАЛТЕРСКОГО УЧЁТА